深圳和美精艺实际控制人借用多名员工开设外汇账户,绕开外汇监管部门,或涉嫌非法经营罪。此外,和美精艺新增主要客户之一早期创始股东之一是和美精艺实控人,但公司在招股书中并未对此历史关联关系进行披露。值得注意的是,该客户曾在2017年因为涉嫌非法走私数千万元晶圆而被海关部门查处,公司负责人之一被判刑3年。和美精艺创始人虽然在此之前已将该公司股份转让,但两者之间是否仍然存在密切联系?

2024年8月2日,深圳和美精艺半导体向上交所提交首轮问询回复函。深圳和美精艺2023年末向科创板提交招股书,保荐人为开源证券,律所和审计机构分别为北京市中伦律师事务所及天健会计师事务所。

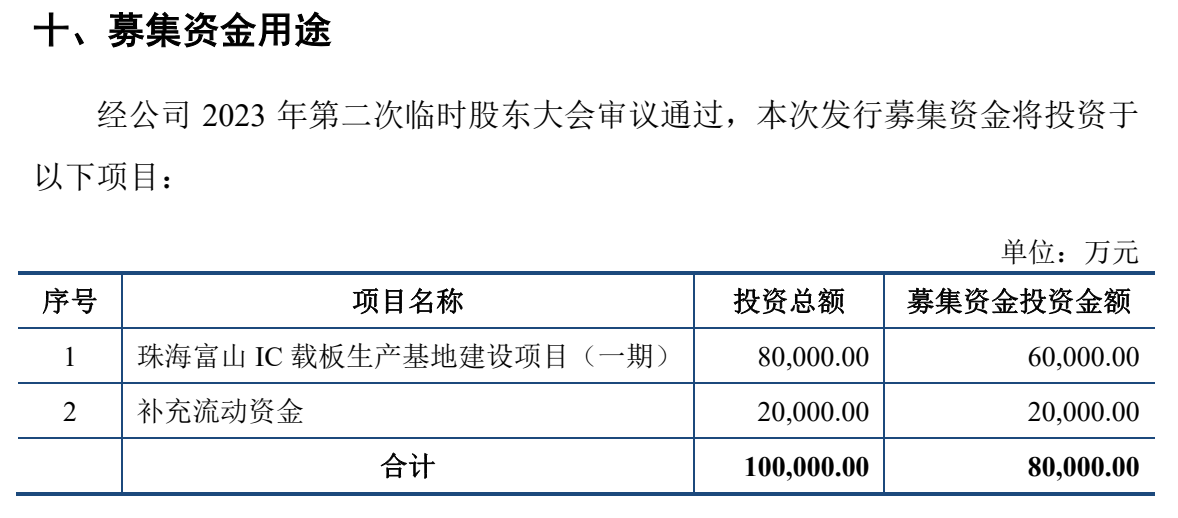

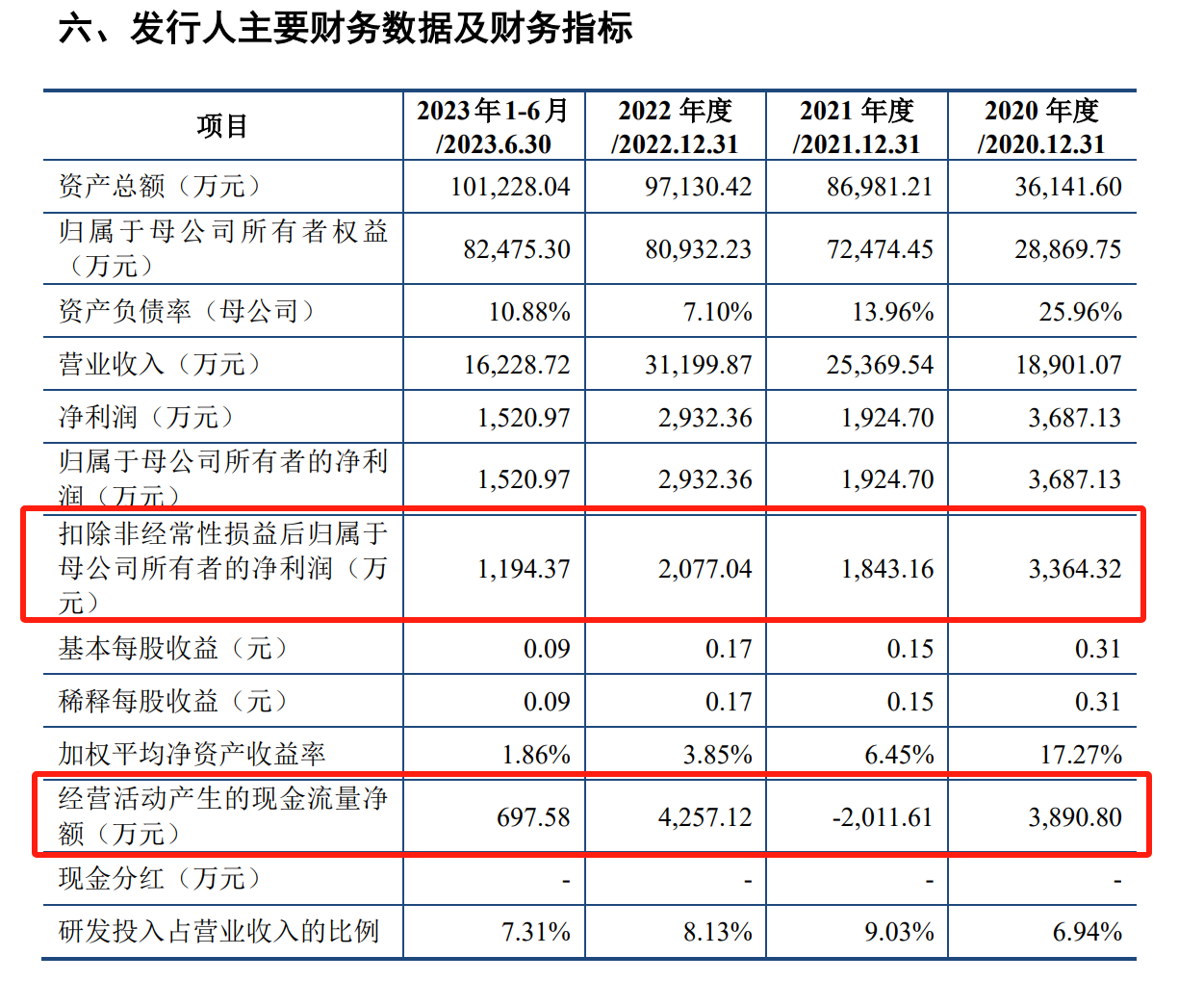

根据招股材料,深圳和美精艺计划发行不超过5915.5万股,不低于发行后总股本的25%,发行后总股本不超过23662万股。深圳和美精艺拟募资10亿元,其中8亿元用于珠海富山IC载板生产基地项目,2亿元用于补充流动资金。由此计算,深圳和美精艺IPO估值约40亿元,对应2021年和2022年(扣费后净利润分别为1843万元和2077万元)PE为217倍和193倍。招股书披露的公司国内可比公司包括深南电路和兴森科技,这两家公司目前市盈率分别为38倍和71倍,远低于和美精艺。

招股书显示,和美精艺自2007年成立至今,一直专注于IC封装基板领域,从事IC封装基板的研发、生产及销售。2020年、2021年、2022年和2023年上半年,和美精艺实现营业收入分别为1.89亿元、2.54亿元、3.12亿元、1.62亿元;扣非后归母净利润分别为3364.32万元、1843.16万元、2077.04万元、1194.37万元。

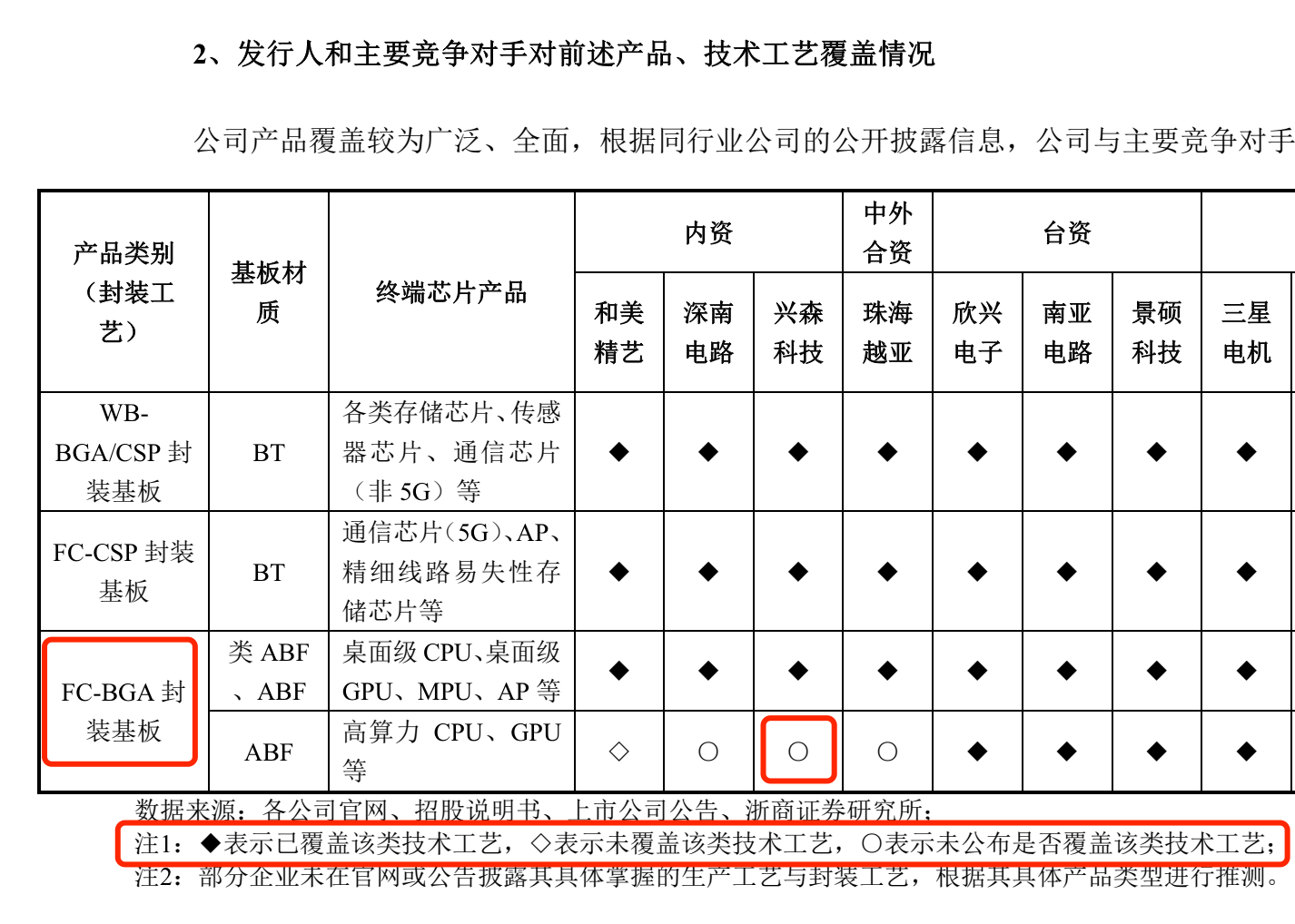

和美精艺的营业收入主要来自于封装基板的销售, 目前封装基本有两种主要的封装形式-WB(引线键合)与 FC(倒装)。相对于 WB 封装工艺,FC 封装工艺更先进。招股书显示,和美精艺主要收入来自技术较低端的WB 封装。报告期内,和美精艺采用FC工艺的封装基板收入占主营业务收入的比例分别为 0.29%、0.67%、1.36%、2.64%,几乎微不足道;其余产品均为WB-CSP/BGA 封装基板。

从终端应用看,和美精艺的产品主要用于TF 卡、U 盘以及 SD 卡等便携式存储器和固态存储器,也是以低端需求为主。

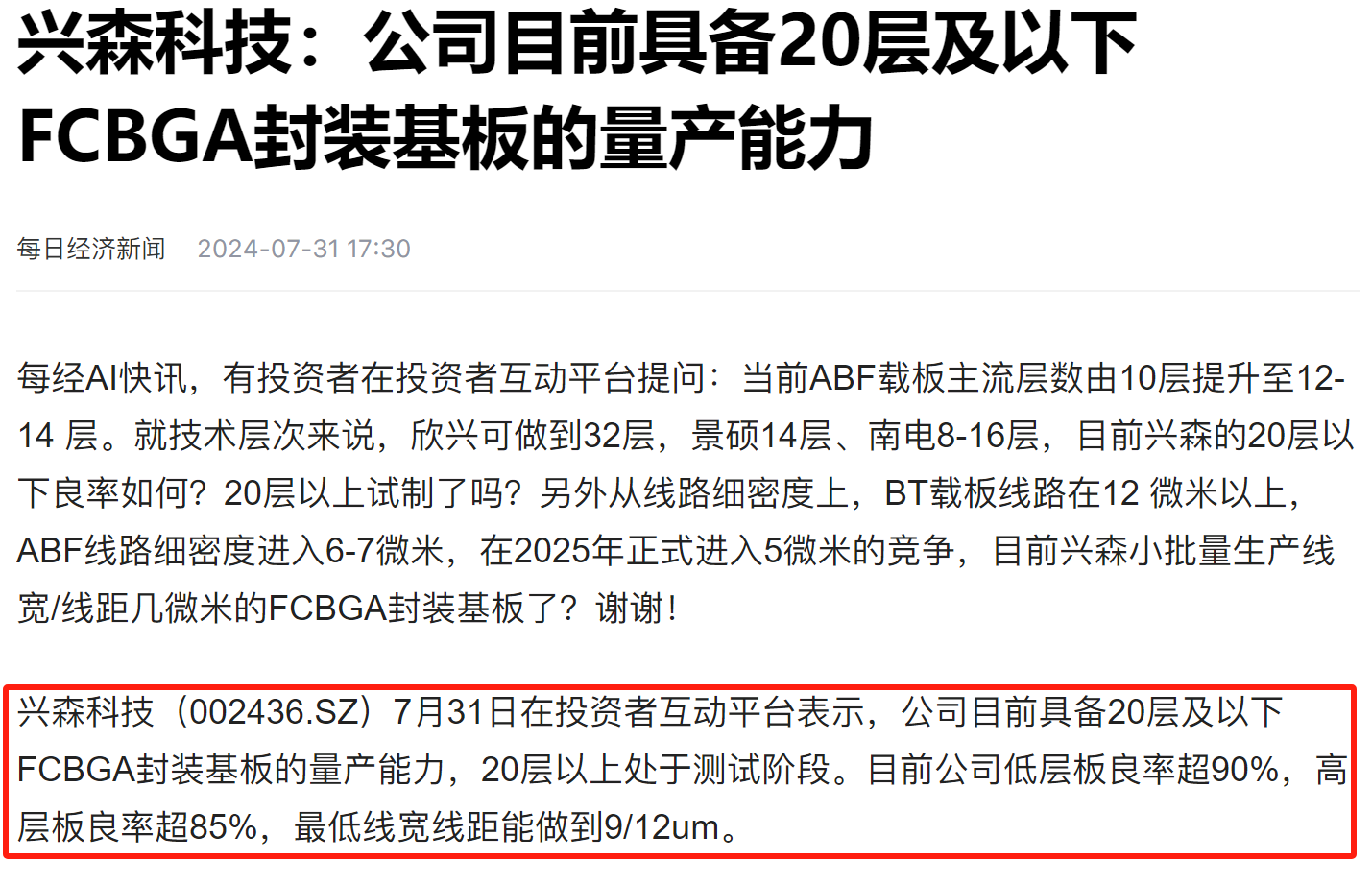

值得注意的是,回复函中,和美精艺在将自身技术与境内外同业对比时,还涉嫌使用不实信息。例如,和美精艺称,国内上市公司深南电路、兴森科技未公布是否覆盖FC-BGA封装基板技术工艺。

但是,兴森科技曾在多个场合披露,公司目前已经具备20层及以下FCBGA封装基板的量产能力。和美精艺及其保荐人对如此简单的信息都没有做检索和核实,是否刻意隐瞒重要事实,模糊自身与同业之间的核心技术差距?

应收账款逾期严重

招股书显示,和美精艺存在较为严重的应收账款逾期问题。

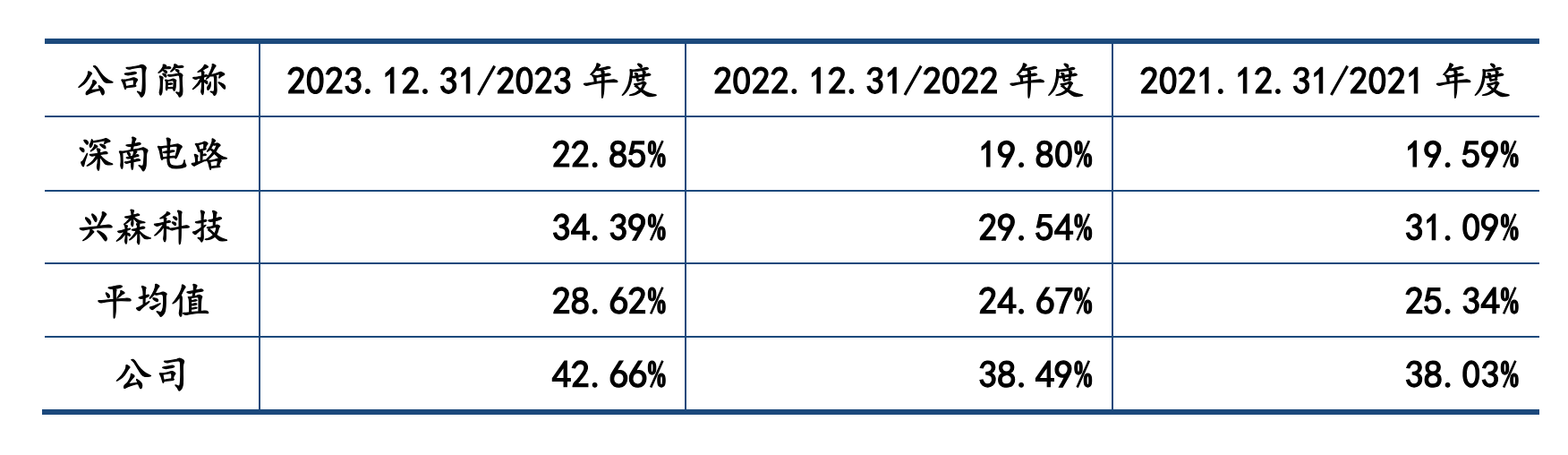

2020年-2023年上半年,和美精艺应收账款账面价值分别为 6250.01 万元、9,649.14 万元、12009.77 万元和 16151.89 万元,占各期营业收入的比例分别为 33.07%、38.03%、38.49%和 49.76%。

与深南电路和兴森科技公司相比,和美精艺应收账款账面价值占营业收入比重较高,显示出公司在与客户的合作中话语权较弱,账款回收能力较弱。

不仅如此,和美精艺不断走高的应收账款还隐藏着逾期的巨大风险。

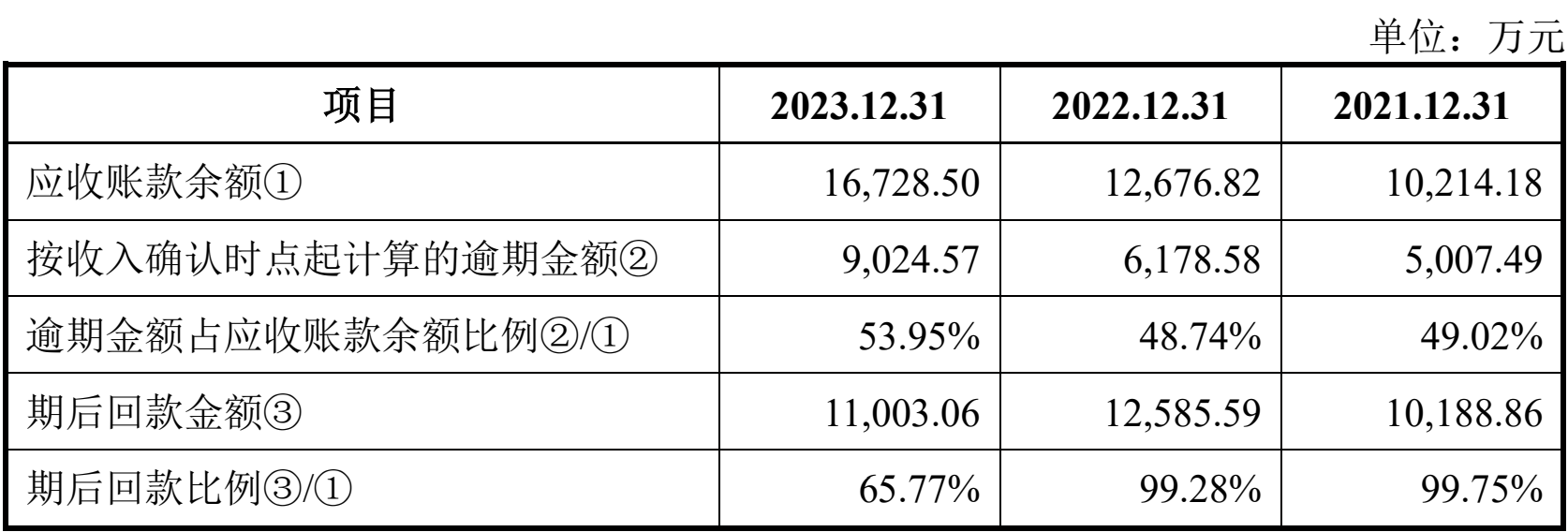

截至2021年末、2022年末和2023年末,和美精艺按收入确认时点计算的逾期金额分别为5007万元、6179万元、9025万元,逾期金额占应收账款余额比例分别为49%、48.74%、53.95%。这意味着,公司确认收入的未收回款项中,超过一半已经逾期,非常惊人。

截至 2024 年 6 月 20 日,和美精艺报告期各期末应收账款期后回款比例分别 为 99.75%、99.28%和 65.77%,和美精艺给予主要客户的账款期是60天,这说明,2023年末的部分欠款客户逾期时间已经半年多了。

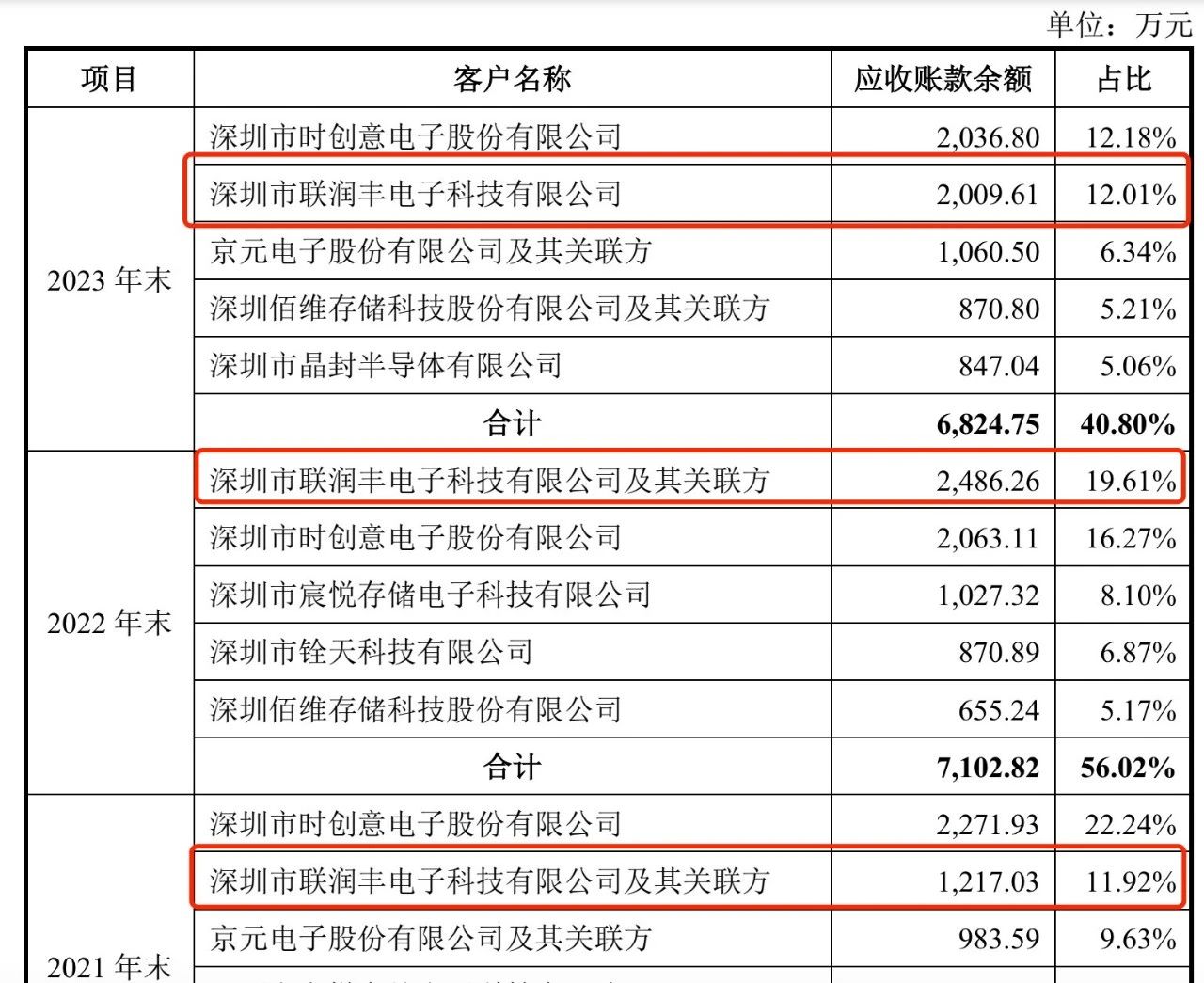

和美精艺回复函显示,2023年,公司前五大客户中,深圳市联润丰以及晶封半导体出现大面积逾期。截至2023年末,公司对联润丰的应收账款余额2009.61万元,截至6月下旬仅回款223.44万元,回款比例11.12%;公司对晶封半导体应收账款余额847万元,截至6月下旬仅回款167.67万元,回款比例19.79%。

值得注意的是,深圳市联润丰电子科技有限公司及其关联方报告期内一直是和美精艺的前五大客户之一,2020年-2023年上半年采购金额分别是2872万元、1900万元、4265万元、1551万元。2021年-2023年,联润丰分别是和美精艺的应收账款第二大、第一大和第二大客户。

深圳市联润丰电子科技有限公司及其关联方深圳市联润丰电子科技有限公司实际控制人为陈芝斌。联润丰成立于 2014 年,注册资本 2412 万元人民币,主营 业务为 T 卡、黑胶体、固态硬盘的封装加工。

值得注意的是,企查查显示,深圳市泓润达电子科技有限公司2023年底已经注销。2023年8月,深圳市联润丰电子科技有限公司的法定代表人、执行董事兼总经理陈芝斌悄然退出,换成了黄梓泓,目前,陈芝斌表面上看已经彻底退出深圳市联润丰。2023年10月,陈芝斌掌控的另一家企业深圳市联润丰贸易有限公司也被注销。

陈芝斌注销企业、全面退出公司法定代表人及管理职位等举动,再加上联润丰对和美精艺半导体应付账款的全面逾期,似乎是一个不祥之兆。联润丰拖欠和美精艺的应收账款可能成为随时引爆的地雷。

逾期客户曾走私价值数千万晶圆

另一个逾期客户是深圳市晶封半导体有限公司。企查查显示,晶封半导体成立于2013年3月,初始注册资本200万元,后增加至2000万元,公司法定代表人为罗锡彦,股东为自然人罗锡彦(54%)、唐明星(28%)、杨雪山(18%)。罗锡彦担任公司执行董事和总经理。

工商变更信息显示,和美精艺实际控制人岳长来曾为该公司的创始股东之一,2013年9月,岳长来将48万元出资额(24%股份)转让给罗锡彦,罗锡彦持股54%,成为公司最大股东。

2017年,晶封半导体将注册资本从200万元增加至2000万元,三名股东出资额同比例增加,罗锡彦出资额增至1080万元,占比54%,仍为公司最大股东。

根据判决书,晶封半导体2013年成立,主要是做存储盘的加工和组装。罗某彦的证词显示,他是深圳市晶封半导体有限公司大股东,工商注册上他占52%的股份,但实际占40%股份。对于为何这样安排,他没有给出说明。罗某彦称,他不担任公司职务,但在交通银行和招商银行注册了两个银行帐号给公司使用。此外,他在香港注册的卓然实业(香港)有限公司旗下的汇丰银行帐号被用于向境外供应商支付货款。

晶封半导体在香港还有两家关联公司日升昌电子有限公司、利多沅科技有限公司,晶封半导体通过与关联方日升昌电子有限公司、利多沅科技有限公司签订低报价格的虚假贸易合同向海关申报进口晶圆,也就是左手倒右手的方式走私。

判决书显示,深圳市晶封半导体涉嫌走私进口晶圆案值27498133.9元人民币,涉嫌偷逃税款3354610.11元人民币。法院一审判决深圳市晶封半导体有限公司犯走私普通货物罪,判处罚金人民币3354610元;被告人唐×星犯走私普通货物罪,判处有期徒刑三年。

值得注意的是,走私行为被查获后,深圳市晶封半导体并未倒闭,股东也未发生变化,不过高管分工发生了变化。2021年,罗锡彦成为公司执行董事兼总经理,出狱后的唐×星则变成公司监事。

通过员工代持收购正基电子

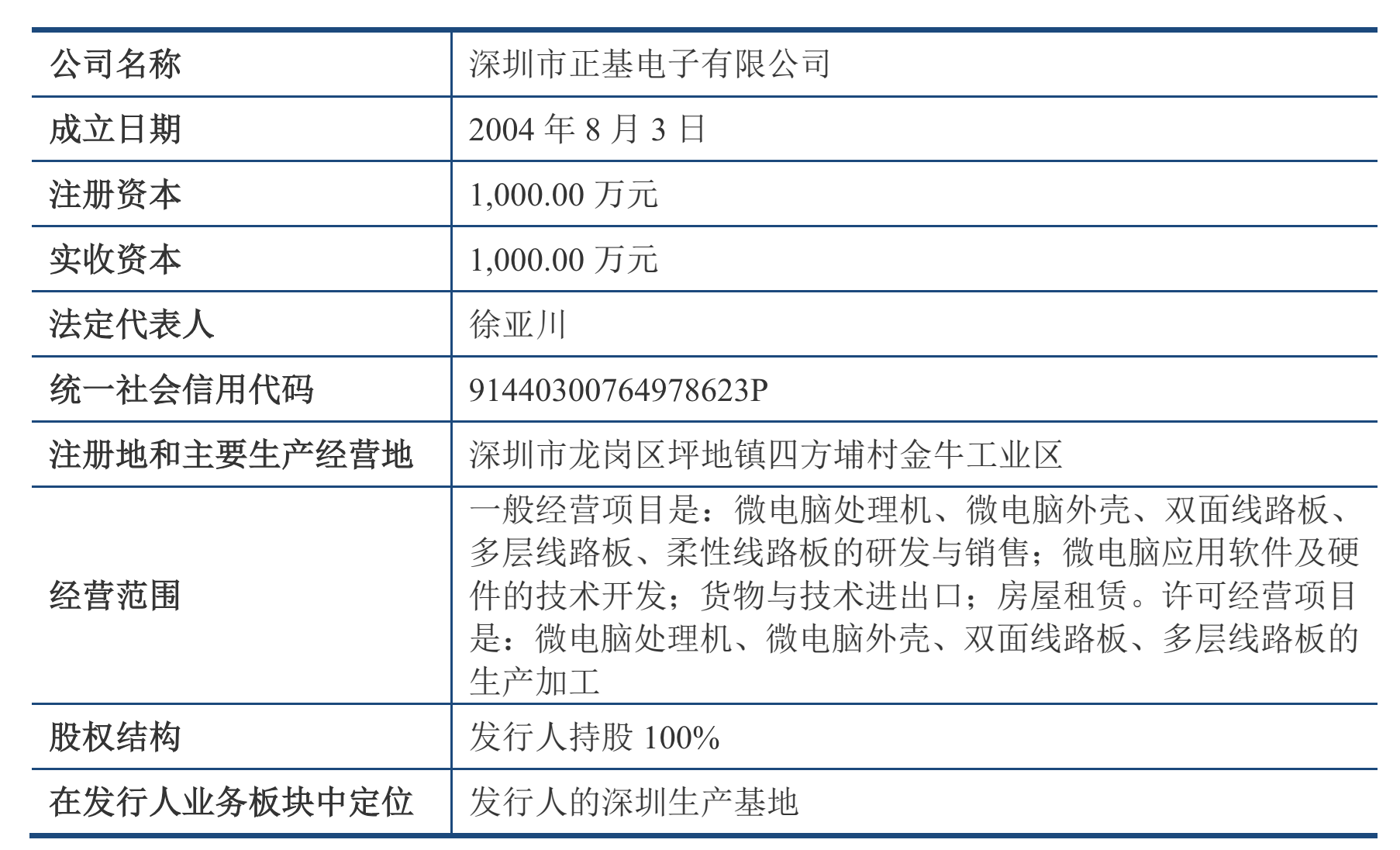

招股书显示,和美精艺旗下有一家全资子公司深圳正基电子,该公司成立于2004年8月,注册资本1000万元,法定代表人为徐亚川。深圳正基电子目前是和美精艺的深圳生产基地。2022年和2023年上半年,正基电子营收分别为5831万元和2697万元,净利润分别为134万元和212万元。

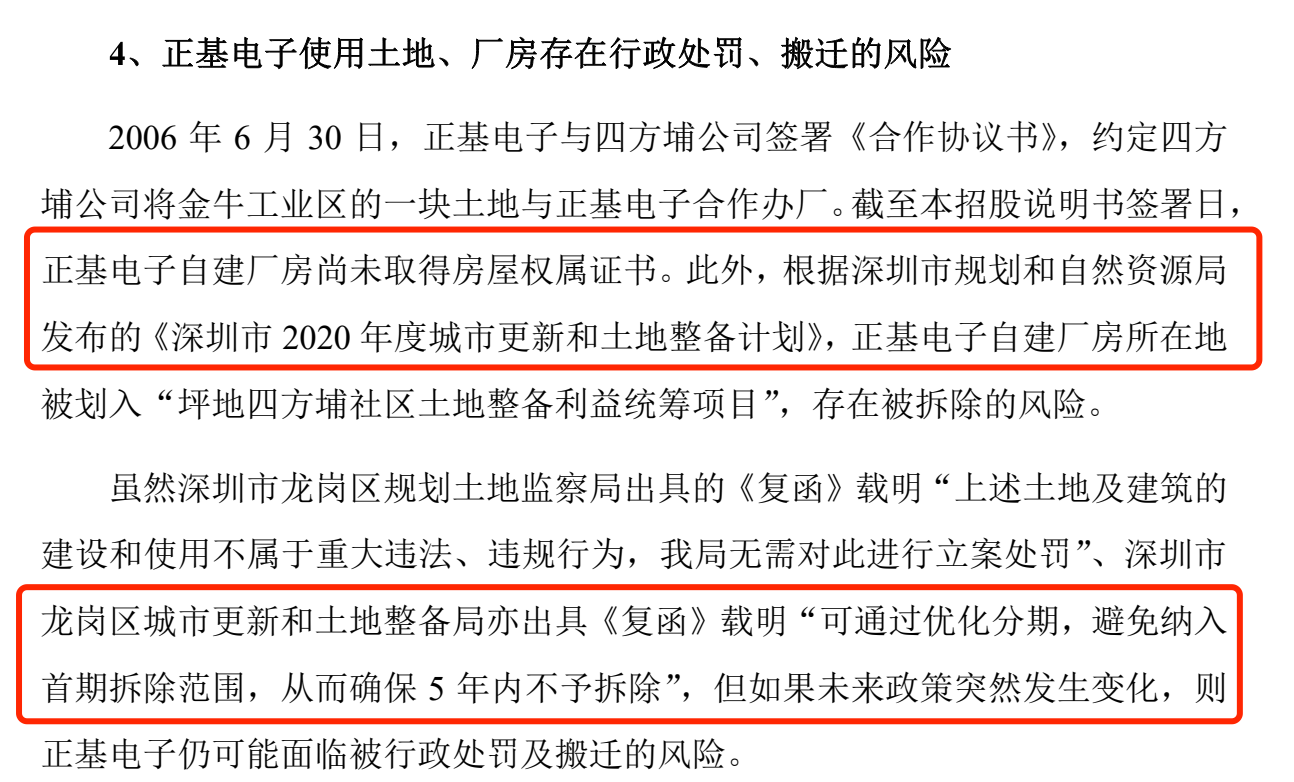

招股书显示,正基电子目前使用土地、厂房存在行政处罚、搬迁风险。

2006 年 6 月 30 日,正基电子与四方埔公司签署《合作协议书》,约定四方埔公司将金牛工业区的一块土地与正基电子合作办厂。但是,正基电子在这块地上的自建厂房迄今未取得房屋权属证书。根据深圳市规划和自然资源局发布的《深圳市2020 年度城市更新和土地整备计划》,正基电子自建厂房所在地被划入“坪地四方埔社区土地整备利益统筹项目”,存在被拆除的风险。而深圳市龙岗区城市更新和土地整备局出具《复函》显示,该地块“可通过优化分期,避免纳入首期拆除范围,从而确保 5 年内不予拆除”。这意味着,正基电子随时面临被行政处罚及被勒令搬迁的风险。

值得注意的是,正基电子并不是和美精艺创办的,而是后者实际控制人收购而来。法院判决书显示,2011年4月4日,徐东辉、萧杏光、丁力、郭小婕与梁小平、胡蕾签订《股权转让协议》,将四人持有的正基公司100%(目标公司)的股权转让给梁小平、胡蕾,转让总金额2200万元,分三期支付,第一期1200万元;第二期100万元,第三期900万元。2011年5月10日,正基公司的股东变更为梁小平(40%)、胡蕾(60%)。

但是,由于收购款支付问题,双方诉之法院。根据正基公司原股东提交的一份《委托书》,该《委托书》主要记载和美精艺委托胡蕾以个人名义参与收购正基公司的部分股份(占总股份60%)。该《委托书》上有和美精艺旗的盖章、“胡蕾”字样的签名。正基公司原股东称,胡蕾是岳长来担任董事长的和美精艺公司的员工,和美精艺在自己出面购买股份不方便的情况下委托其员工代持股,收购款全部由岳长来支付。

招股书显示,岳长来2004 年 8 月至 2006 年 5 月曾就职于正基电子,任董事、副总经理。和美精艺的多名董事也曾和岳长来一样就职于正基电子。例如,和美精艺董事朱圣峰男2004 年 8 月至 2007 年 11 月曾担任正基电子业务员;和美精艺董事居永明2004 年 9 月至 2006 年 12 月曾担任正基电子工艺部经理;和美精艺董事何福权2004 年 8 月至 2006 年 12 月曾担任正基电子助理经理。

岳长来2006年即离开了正基电子,而正基电子收购行为发生在2011年, 5年过去了,岳长来为何会不方便亲自出面呢?其中有什么奥妙?还是说,岳长来习惯于让他人代持股份、代开银行账户?这些看似无害的造假或违规违规行为会不会同样出现在和美精艺身上呢?基于目前的材料,我们当然无法给出明确的结论,但考虑到岳长来过往的诸多打擦边球的操作,有理由对其在和美精艺上的可信度持保留态度。

实控人借多人身份证开设外汇账户

公开信息显示,和美精艺实际控制人还曾借用4名员工身份证开设外币账户收代收、代付境外销售款及货款,涉嫌违反国家外汇管制相关规定。

司法文书显示,2008年,岳长来委托渣打银行深圳车公庙支行客户经理张×为使用他本人以及美精艺4名员工(黄五六、王经玉、叶林、李巧)的身份证件开设5个外币账户,并对外接收境外付款;后来岳长来与和美精艺指控渣打银行客户经理转走公司四名员工名下外汇而将其告上法庭。

根据《中华人民共和国外汇管理条例》规定,任何组织、个人在我国境内从事外汇买卖、结汇业务,必须获得国家外汇管理部门的许可并在指定场所进行。和美精艺实控人岳长来借用员工个人身份证开设多个外币账户办理外汇结算,刻意绕开国家外汇管理部门监管,或涉嫌非法经营罪,可能受到国家外汇监管部门处罚。但是,和美精艺及岳长来在招股书中并未披露该违法行为及其潜在风险。

此外,和美精艺通过个人账户收取境外销售款项以及支付货款,一方面反映出公司内部会计控制混乱,同时也有偷逃税款以及财务舞弊嫌疑。对于这些公开渠道可以查询到的违规行为,和美精艺保荐人及律所、会计师并未发现并披露,未勤勉尽责。

本文作者可以追加内容哦 !