一、宏观市场

关注1:债市收益率回调,短期央行态度将是关键。

在前期利率债收益率出现趋势性下行后,于上周一尾盘出现调整转为上行,从当日的国债交易情况来看,大行是卖出主力,而农商行与证券公司是大行卖债的主要接手方,银行系出现“大行卖出、小行买入”的格局。而在周三晚间,交易商协会发布消息称将发现4家江苏农商行在国债二级市场交易中存在违规行为,将对4家机构启动自律调查,该消息也对市场形成了一定冲击,周四周五债市继续调整,国债收益率持续上行。后续大行以及央行进一步如何操作,会很大程度上决定市场博弈的节奏。

关注2:出口有韧性,进口显著超预期。

2024年7月中国出口延续增长。以美元计价,7月出口同比增7.0%,预期9.5%,前值8.6%;7月进口同比7.2%,预期3.2%,前值-2.3%。7月贸易顺差收窄至846.5亿美元,预期983.5亿美元,前值990.5亿美元。出口延续增长,但动能回落,而进口则显著超预期。劳动密集型产品、原料出口明显回落,成为出口动能转弱的主要拖累,而机电产品和高新技术产品出口依然维持韧性。进口端,一般贸易和进料加工贸易出口当月同比分别为0.4%和14.6%(前值为-8.8%和-3%),对应到商品主要体现在电子设备进出口。

本周关注:

1.8月12日公布7月份M0、M1、M2和社会融资规模。

二、资金市场

(一)资金市场评述

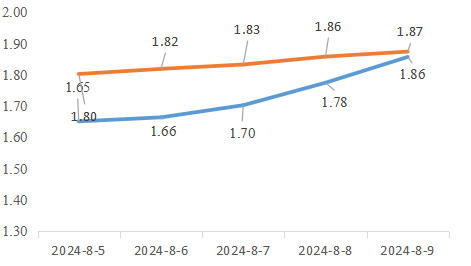

上周资金面前半周宽松、后半周收紧,周一到周三银行和非银融出正常,加权价格较低,周四到周五资金全面收紧,加权价格上行,周五隔夜加权1.85%,隔夜押信用维持在1.95%-2.00%,7d押信用1.95-2.00%。

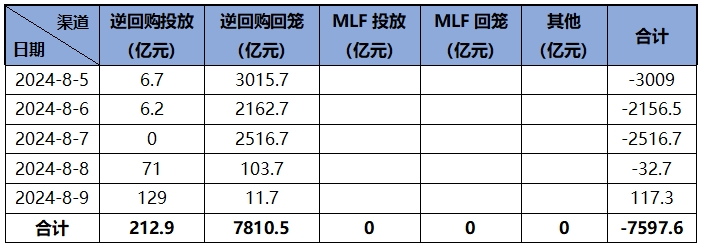

公开市场操作方面,上周全口径公开市场操作实现净回笼7597.6亿元,其中央行公开市场累计投放212.9亿元逆回购,共到期7810.5亿元逆回购。

(二)市场成交情况

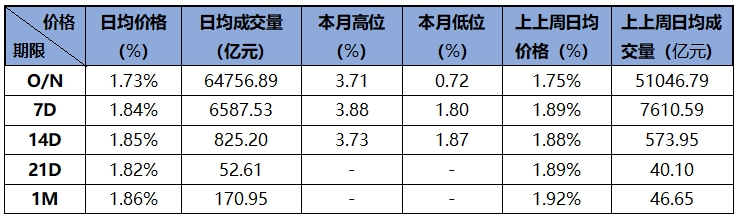

上周隔夜日均成交6.48万亿,比上上周增加1.38万亿,日均价格从1.75%下降至1.73%;7D日均成交量从7610.59亿下降至上周的6587.53亿,价格从1.89%下降至1.84%;14D成交量从上上周的573.95亿上升至上周的825.20亿,价格从1.88%下降至1.85%。

三、存单与存款市场

(一)存单市场

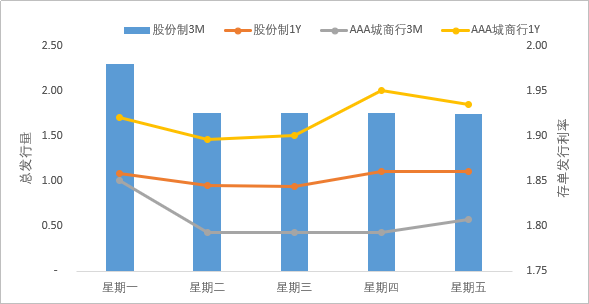

上周资金面前半周宽松、后半周收紧,周一到周三银行和非银融出正常,加权价格较低,周四到周五资金全面收紧,加权价格上行,周五隔夜加权1.85%,隔夜押信用维持在1.95%-2.00%,7d押信用1.95-2.00%。存单平均价格较上上周下降超过3bp,其中股份制存单利率下降不到1bp,城商行存单利率下降不到5bp。从期限来看,1M存单利率较上上周下降不到4bp,1Y存单利率较上上周下降不到1bp。从主体来看,农业银行1Y存单利率较上上周下降超过5bp。

上周5个工作日有482只同业存单发行,实际发行量3923亿,较上上周上升1500亿。上周存单二级方面,周一各期限存单收益率整体呈现下行趋势,周二到周四整体呈现震荡上行趋势。

期限利差方面,上周发行数量较多的1年期和3个月存单的发行利差为22bp,较上上周利差扩大6bp。主体利差方面,上周城商行和国股行同业存单利差为6bp,与上上周持平。

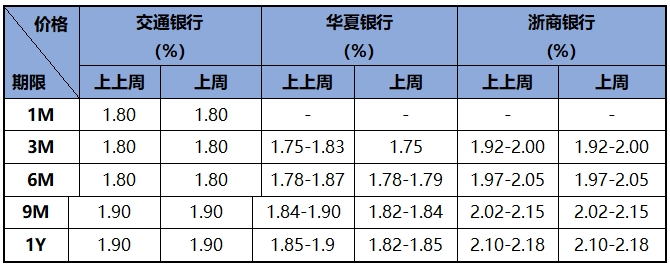

(二)存款市场

上周周一到周三银行和非银融出正常,周四到周五资金全面收紧,周五隔夜加权1.85%,隔夜押信用维持在1.95%-2.00%,7d押信用1.95-2.00%。存款价格方面,上周平均存款利率较上上周下降超过5bp,具体来看,华夏银行6M存款价格较上上周最多下降8BP。近两周存款市场情况如下表所示:

四、现券市场

(一)债券一级市场

1、利率债

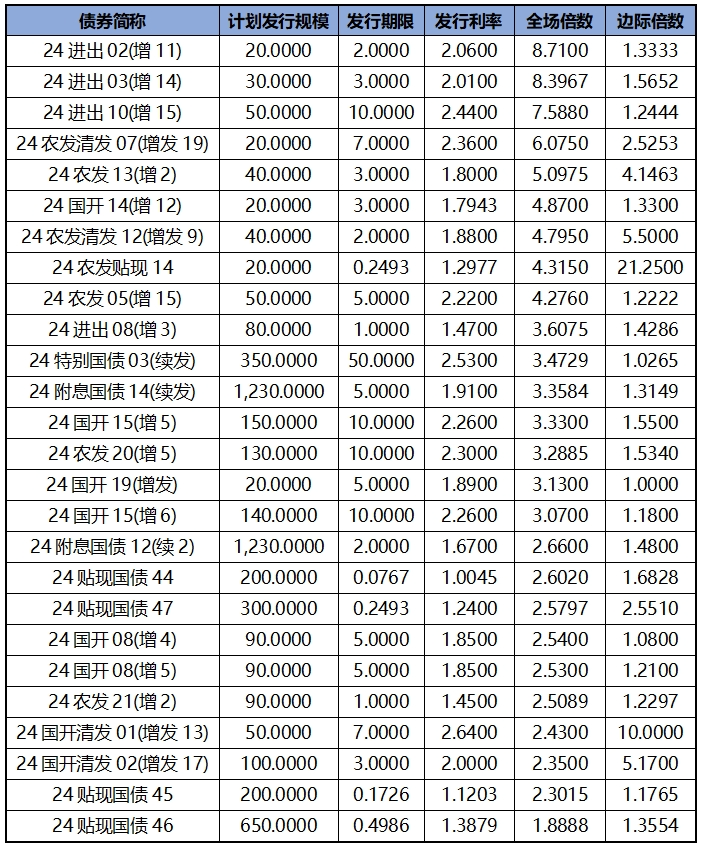

利率债发行方面,上周发行投标热度较上上周有所下降,热门券种2年期24进出02(增11),全场倍数8.71,边际倍数1.3333;3年期24进出03(增14),全场倍数8.3967,边际倍数1.5652。上周利率债发行价格和机构投标情绪如下表所示:

2、信用债

发行量方面,上周主要信用债发行总量较上上周增加了48.13%,为2991.27亿元。其中:PPN发行增加100.40%;中票发行增加32.82%;企业债发行减少60.45%;公司债发行增加43.47%;短融发行增加90.84%;

从发行期限来看:1-3Y发行101.46亿,较上上周增加22.68%;1Y以内发行621.21亿,较上上周增加71.51%;3-5Y发行521.28亿,较上上周增加1.97%;5-10Y发行1339.25亿,较上上周增加68.27%;大于10Y发行408.07亿,较上上周增加52.66%;

从主体评级来看:AA级发行168.55亿,较上上周减少13.14%;AA+级发行763.15亿,较上上周增加53.74%;AAA级发行2058.37亿,较上上周增加54.90%;

从发行方式来看:公募发行2489.70亿,较上上周增加59.17%;私募发行501.57亿,较上上周增加10.22%。

3、本周待发行债券

截至上周五下午4点,本周利率债计划发行7只,总计划发行规模为4120亿元。

计划本周发行且已上网信用债合计33只,计划发行规模290.4亿元,1Y以内的有1只(10亿元),1-3Y期3只(22亿元),3-5Y期5只(56亿元),大于5年的有24只(202.4亿元)。

(二)债券二级市场

1、利率债成交价格

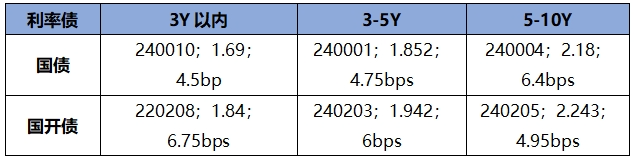

上周短期限1年期国开债收益率上行约0.95 bp,3年期国开债收益率上行约3.25bp,5年期国开债收益率上行约3.32bp,长期限10年期国开债收益率上行约3.34bp。

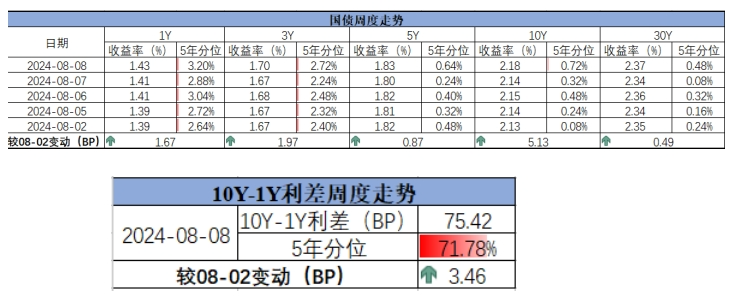

截至周五下午4点,3年期国债活跃券收益率约为1.6900%,较上上周上行4.5bp,10年期国债活跃券收益率约为2.1800%,较上上周上行6.4bp。

截至8月8日,国债收益率短端上行,长端上行,曲线走陡,10Y-1Y利差为75.42,较8月2日上行3.46BP,处于近5年71.78%的历史分位。

图表上周利率债活跃券价格信息

2、信用债成交价格

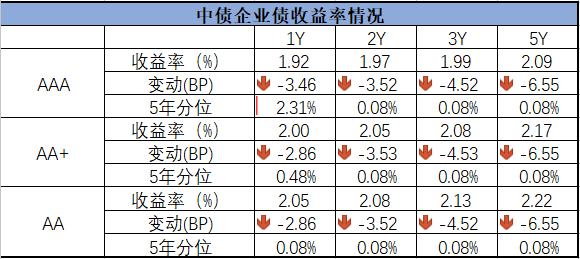

信用债方面,各期限中短期票据和企业债到期收益率整体上行,中债中短期票据到期收益率1年期下行0.13bp,3年期上行2.05bp;企业债到期收益率1年期下行1.13bp,3年期上行2.05bp。

图表信用债市场走势

信用债交易方面,短融交投情绪活跃,收益率震荡;中票交投情绪较为活跃,收益率日内震荡;企业债交投较为活跃,各类机构均有参与。

本文作者可以追加内容哦 !