自5月的高点回落之后,红利资产出现回调、波动放大,伴随而来的是市场对于红利策略能否重回升势的分歧也在加剧。那么,红利资产本轮调整的原因几何?又该如何看待策略后续的持续性?本篇我们尝试探讨如上话题。(数据来源:Wind,截至24/8/8)

超额收益收敛的背后,是“缩圈”与分化

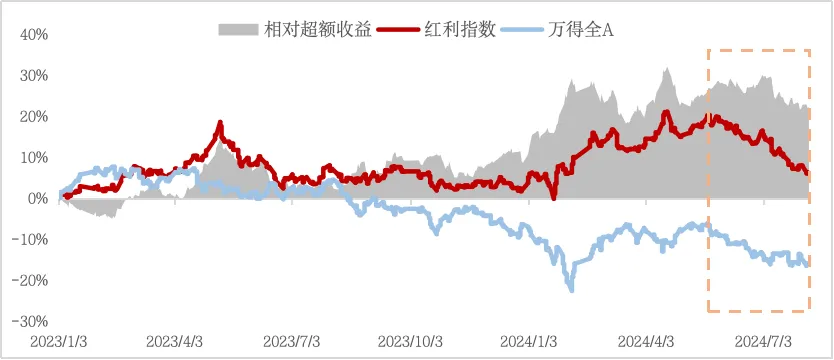

回顾自去年以来的市场行情,红利板块相对全A整体已持续占优了较长时间。但自5月市场的阶段性反弹暂告段落以来,红利板块的下跌幅度较大,相对万得全A的超额收益有所收敛。

数据来源:Wind,区间2023/1/3-2024/8/7

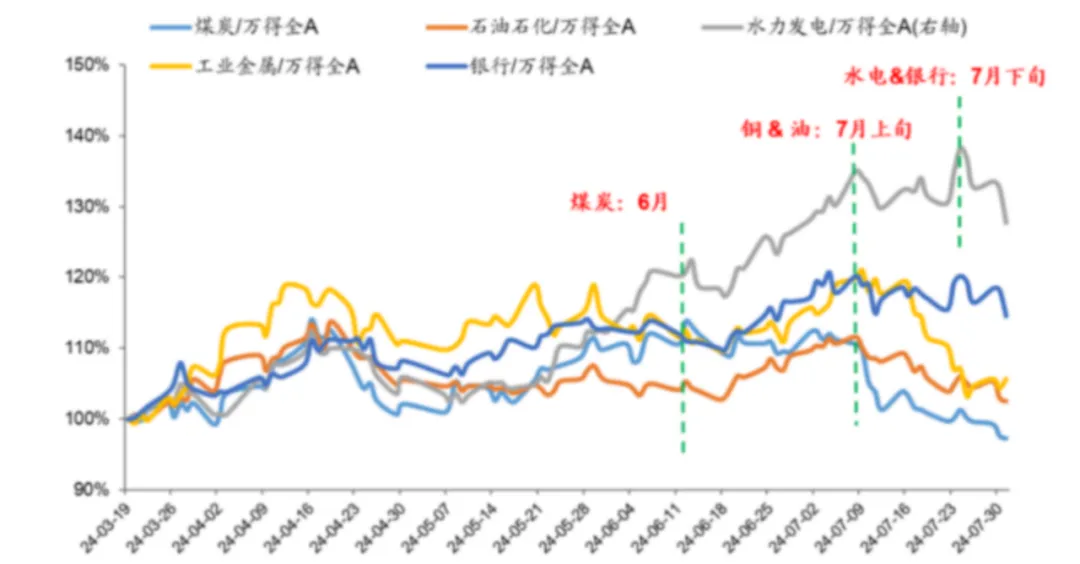

但如果将红利资产进行板块的细分,会发现在本轮调整之中并非全部红利资产的一致下跌,而是呈现出强势方向逐渐“缩圈”的特征。广发证券近期的研究报告也表示,红利资产经历了从“前期普涨→煤炭6月份开始跑输→铜&油7月上旬起跑输→水电&银行7月下旬起跑输”的“缩圈”过程。

图:相关行业相对于Wind全A指数的相对走势

数据来源:Wind,广发证券发展研究中心,区间2024/3/19-2024/7/31,报告发布时间2024年8月4日

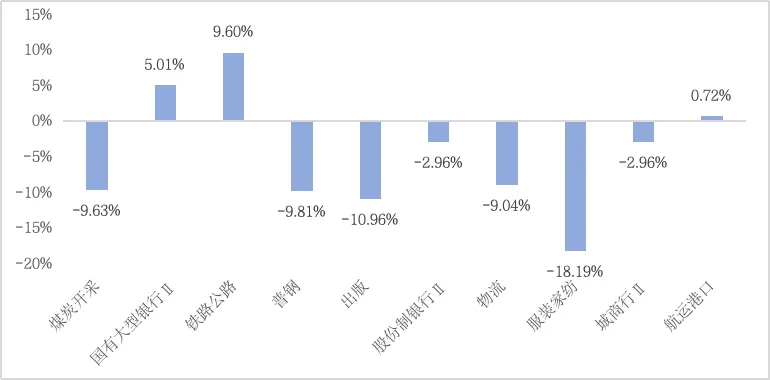

再以红利指数$红利指数(SH000015)$为例,前十大权重行业在近三个月中的表现呈现出明显分化格局,银行、交运等方向其实仍展现出了较强韧性。不难发现,本轮红利调整其实主要是煤炭、钢铁等资源品种表现不佳。

数据来源:Wind,申万二级行业指数,区间2024/5/1-2024/7/31

三方面因素影响红利资产表现分化

首先,随着前期A股的阶段性反弹暂告段落,市场整体风险偏好收缩,在此背景下市场资金再度向防御板块集中。而红利资产中的资源品种受海外衰退预期交易与对应大宗商品国际定价波动的影响相对走弱。

其次,7月在海内外宏观影响因素频发的环境下,成长板块和小盘风格基于市场的不确定性和价值风格上半年累计超额较高部分资金获利了结的两方面原因相对占优,一定程度上形成了反转逻辑的“高切低”模式。

再者,在市场存量博弈的过程中,已围绕红利板块为主线演绎超一年有余,板块整体的配置性价比有所降低,资金倾向于在板块内部选择基本面相对占优的方向。随着上市公司半年报预告逐渐披露,数据显示多家煤炭上市公司2024年的利润增速并不乐观,基本面较弱也使得股价阶段性承压。

驱动红利策略成为当下投资趋势的几重逻辑

交易层面

作为前期A股市场几乎“一枝独秀”的存在,红利策略的交易拥挤度指标一度指向历史较高水平,但随着近期市场缩量回调,红利交易拥挤度回落至合理区间。

估值层面

以红利指数为例,指数当前市盈率PE(TTM)为6.53倍,处于近十年内37.34%的中低位区间,市净率PB(LF)为0.70倍,处于近十年内30.67%分位。无论是从绝对数字还是相对分位来看,红利板块目前估值均处合理水平。尤其是在短期压力释放后,从中长期的维度估值或仍有进一步抬升空间。

数据来源:Wind,区间2014/8/7-2024/8/7

宏观层面

7月PMI小幅回落,当前国内经济和盈利延续弱修复趋势,支撑红利策略占优的逻辑未发生变化。另一方面,随着近年来经济总需求的波动率下降,上市公司倾向于通过降低资本开支、提升自由现金流等方式提升企业的盈利能力和内在价值,有利于红利策略的持续表现。

风格层面

目前A股市场风格偏好仍以防御为主,暂未出现明显风格切换信号。成长风格行情的回归可能发生在估值扩张阶段,在宏观弱复苏的背景下估值扩张的难度较大,盈利能力或继续主导市场表现,红利策略或仍具备相对占优的支撑因素。

政策层面

在监管持续加码引导上市公司提高分红水平的背景下,A股分红环境不断优化,上市公司分红的可预期性得到进一步增强,随着常态化分红机制的完善,红利资产受到投资者认可有望成为一种长期结构性趋势。

性价比层面

当前无风险收益率持续下行,低利率环境成为常态,相较之下高股息的确定性溢价或驱动本轮红利行情的中长期逻辑继续强化。

当前,我们似乎正面临着更胜以往复杂的投资环境。全球主要经济体的利率政策、经济数据、地缘政治环境……每一种变化都有可能引发全球风险资产的连锁反应。面对市场潜在的种种不确定性,寻找确定性较高的方向仍是当前环境中较稳妥的方案。从这一视角出发,将红利资产作为我们多元资产配置中的长期底仓品种,或是对于红利投资定位更为合适的选择。

#李大霄:市场转折点正在靠近了#

$红利ETF(SH510880)$ $红利低波ETF(SH512890)$$港股通红利ETF(SH513530)$$央企红利ETF(SH561580)$

本文作者可以追加内容哦 !