高毅资产的冯柳,近日在股市中大举增持,一气呵成,增持了2650万股,一跃成为某上市公司的第二大股东。这只股票,正是声名显赫的安琪酵母。冯柳的这次增持,累计持股量高达3500万股,市值直逼10亿大关,可谓手笔非凡。

安琪酵母,这只股票背后,有着众多外资巨头的加持,如科威特政府投资局、瑞银资产管理等,纷纷跻身前十大股东之列。他们之所以敢于重仓,正是因为安琪酵母的竞争力,可谓独步天下。

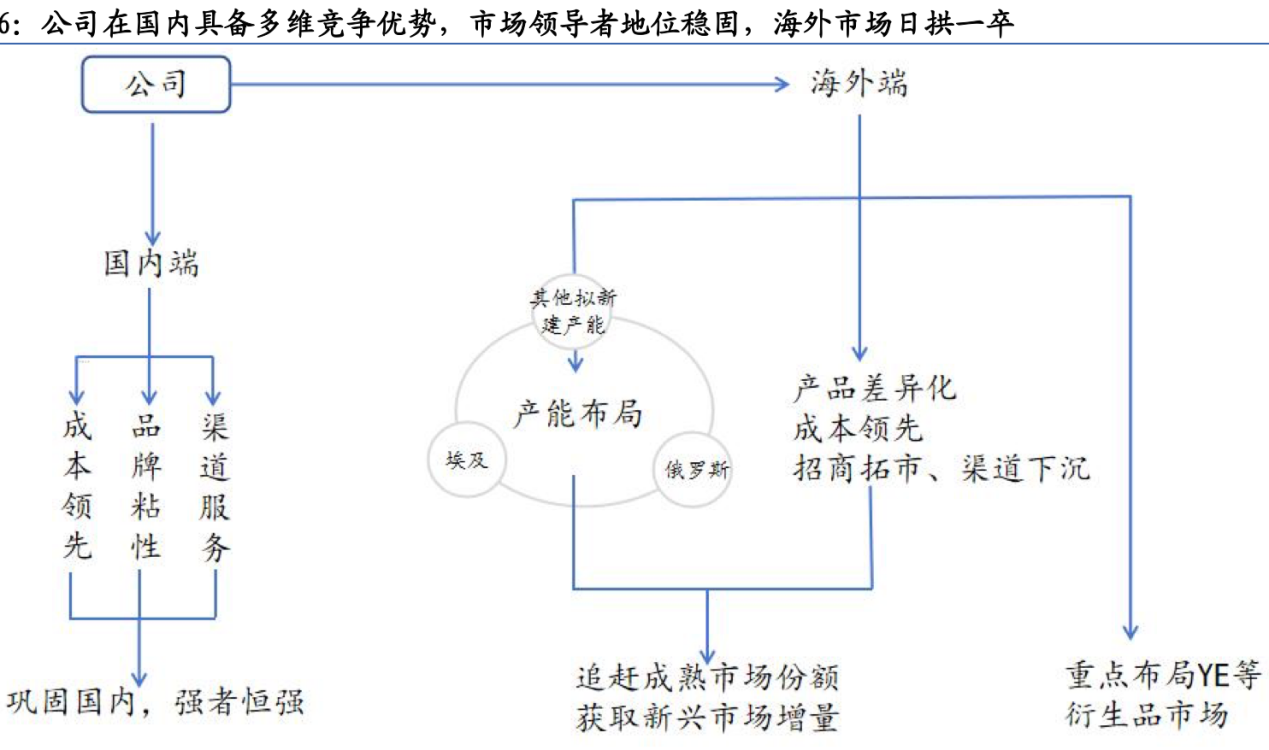

安琪酵母在酵母行业深耕40余载,建立了覆盖全产业链、布局全球的业务网络。在国内,其市场地位无人能敌;放眼全球,亦难觅对手。其护城河之深,可谓深不可测。

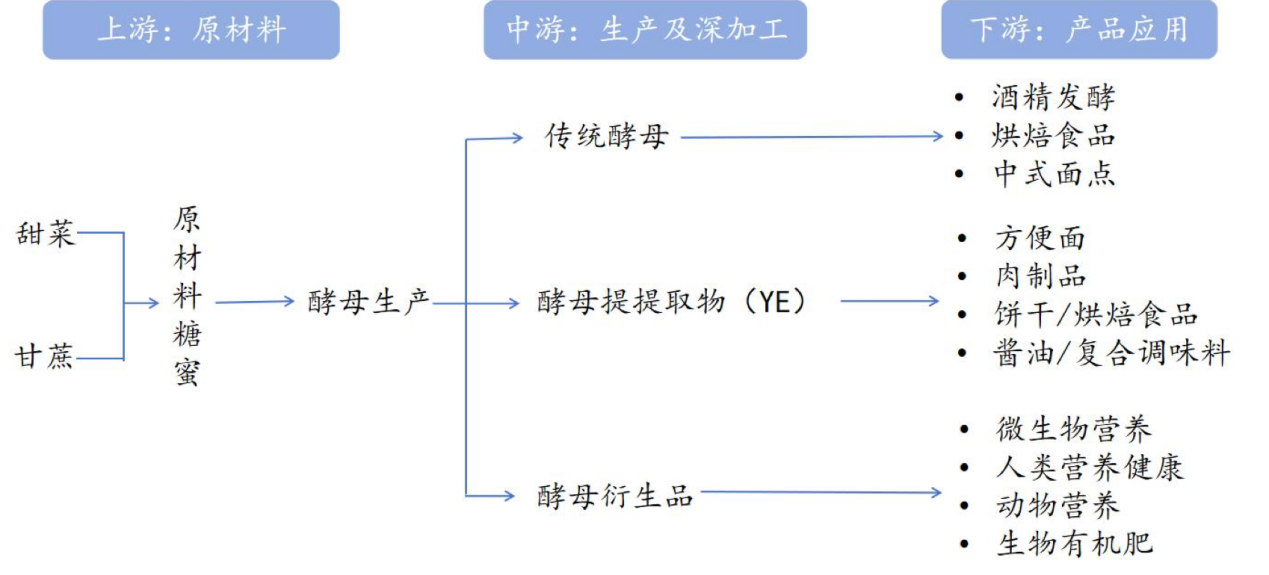

公司产品线丰富,涵盖酵母、酵母提取物YE、酿酒酵母、生物饲料添加剂、营养保健产品等。多年来,业绩稳步增长,全球市场占有率已超18%,堪称行业翘楚。

安琪酵母的收入增长,得益于其在国内市场的先发优势和规模效应,以及品牌和成本的双重优势。随着产品多样化和渠道拓展,国内市场已无对手。同时,公司海外业务的拓展,也为其收入增长提供了新的引擎。

然而,安琪酵母的利润增长并非一帆风顺,而是呈现出明显的周期性。其上游原材料糖蜜的价格波动,对公司利润影响巨大。糖蜜价格的上涨,往往会导致利润的下滑;而糖蜜价格的稳定或下降,则会显著提升公司的业绩。

投资安琪酵母的逻辑,其实颇为简单:只需关注两个问题——收入增长的动力何在,糖蜜价格是否能够保持稳定。国内市场对酵母的需求随着烘焙食品的日益普及而持续增长,海外市场的开拓也使得公司的收入增长有了新动力。目前,海外收入占比已达40%,且有持续增长之势。

在成本端,糖蜜市场价格目前保持稳定,只要不出现大幅波动,公司的毛利率便无忧。此外,公司还在积极推进自制水解糖工艺的攻关,成功实现了3条产线的满产,通过技术创新进一步降低了成本。市场普遍预计,公司未来两年的利润将实现快速增长,预计到2025年,净利润将达到16亿,刷新历史记录。

尽管利润有望创新高,但安琪酵母的股价却遭遇了滑铁卢,从70元跌至30元,市盈率降至16倍,创下历史新低。这一估值水平,每次出现,都预示着后市的强劲反弹,或许这也是冯柳敢于大胆增持的原因之一。$安琪酵母(SH600298)$$安井食品(SH603345)$$涪陵榨菜(SZ002507)$

本文作者可以追加内容哦 !