锑和稀土、钨、锡一同被誉为我国的四大战略资源。由于锑的储采比低于5,资源稀缺特性更加凸显。

欧盟已将金属锑列为14种供应紧缺的矿产原料之一,美国和日本等国家高度依赖锑进口,早已进行了战略储备。

2024年锑价持续攀升并突破历史高位,主要由于市场货源持续紧张,其中俄罗斯矿进口受阻成为当前最主要的供给干扰因素。$华钰矿业(SH601020)$$兴业银锡(SZ000426)$

国内锑矿供应也进一步紧张,根据SMM的统计,今年6月下半月之后再次出现了大量锑冶炼厂家停产的情况,其中甚至包括多家国内旗舰级大厂。

整体而言,目前全球在产矿山继续缩量,新增项目的增量也相对有限。同时,随着全球光伏装机量的持续增长,这也使得锑行业的供给更加紧张。

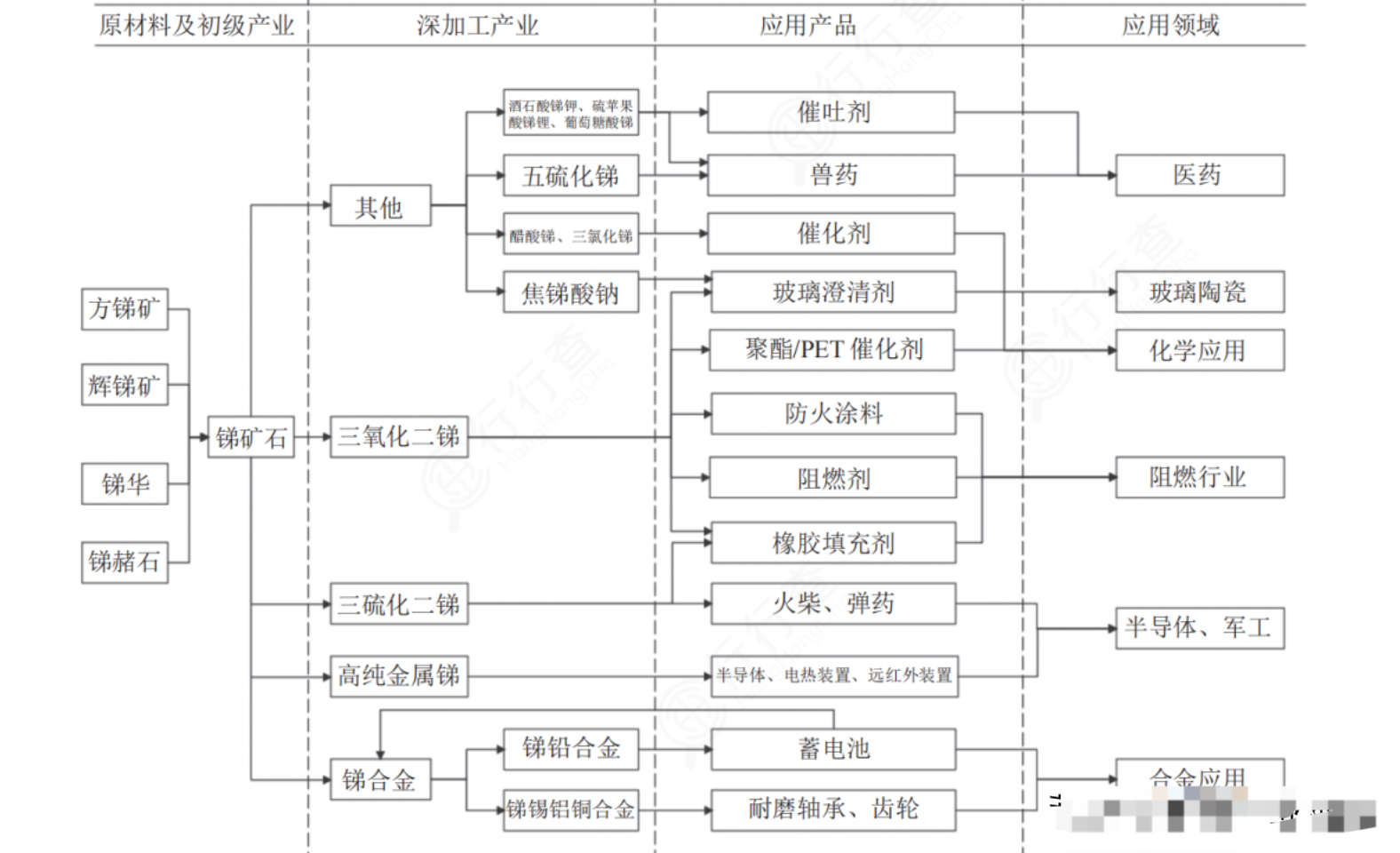

锑产业链行业概览

锑产业链原材料富含锑元素的多种矿石,如方锑矿、辉锑矿、锑华及锑赭石等。原材料在初级产业阶段经过筛选与加工,转化为高品质的锑矿石,后续进行深加工。

2023年全球锑矿资源分布格局依旧以中国、俄罗斯、玻利维亚为主导。国内方面来看,由于国内政策调控、矿山品位下降和开采难度的增加等多重因素影响,我国的锑矿资源总量和在全球的占比相较于过去几年出现了一定的下滑,这一变化也反映了全球锑资源竞争格局的动态调整。

锑产业链图示:

资料来源:武秋杰

锑产业链中游深加工产业通过挥发焙烧、熔炼等工艺,将锑矿石转化为三氧化二锑、三硫化二锑、锑合金、高纯锑等多种化合物或金属形态。

氧化锑常与卤素阻燃剂结合,用于塑料和纺织物的阻燃处理;铅锑合金主要用于铅酸蓄电池的阳极板栅制造。

含锑的金属及化合物可进一步加工成防火涂料、蓄电池、玻璃澄清剂等产品,广泛应用于阻燃、合金制造、蓄电池生产等多个领域。

据统计,全球超过80%的锑消费量用于生产阻燃剂和铅酸蓄电池,其中阻燃剂占比高达56%。

锑市场竞争格局和龙头厂商

国内梯级布局的主要厂商包括金锑双轮驱动的湖南黄金、锡锑资源领域龙头企业华锡有色、产能持续增长的华钰矿业,以及专注于资源主业的兴业银锡。

湖南黄金是国内十大产金企业之一,也是全球锑矿开发的龙头和国内重要的钨矿企业,公司锑资源自给率较高,自产的锑精矿主要来源于其湖南子公司辰州矿业的金锑伴生矿。

华锡有色是广西省内唯一的国有有色金属上市平台,拥有丰富的矿产资源,自有矿山扩产规划清晰。此外为解决集团内部的同业竞争问题,华锡集团旗下的相关资产将陆续注入到上市公司平台。2023年公司的主力矿山铜坑矿与高峰矿的出矿量分别达到了130.67万吨和30.20万吨。

华钰矿业自2002年成立以来,一直扎根于西藏。公司通过一系列的成功收购,如塔吉克斯坦塔铝金业50%的股权、埃塞俄比亚提格雷资源70%的股权以及贵州亚太矿业40%的股权,实现了业务拓展。目前公司可控的锑资源量已达到了43.46万金属吨。#有色金属##锑##小金属##财经#

兴业银锡根植内蒙,专注资源主业,公司生产的银铅精矿和银铜精矿中含有锑元素,在锑资源方面具有显著优势。根据公开信息,截至2023年末,兴业银锡子公司银漫矿业采矿许可证范围内保有的锑金属资源量达到了184704.69吨,这一储量在国内排名较为靠前。

本文作者可以追加内容哦 !