作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的肉桂卷

最近,$中公教育(SZ002607)$的股价来了个大逆转。

7月底,公司股价还在1块左右晃荡,7月30日便开了挂的连续上涨。截至8月7日,股价已连续7个交易日上涨,其中6天涨停。

这般涨势,驱动主要有二:

其一,面对低迷的股价,中公的董事长(及控股股东)李永新有些坐不住。7月16日,公司公告:控股股东及一致行动人将合计增持2-4亿人民币。

其二,近日,政策层面提出:要促进教育和培训消费,推动职业教育提质增效,建设高水平职业学校和专业,推动社会培训机构面向公众需求提高服务质量。

对此,笔者想说:股东增持乃提振股价的常用手段,切不可一叶障目;至于政策,更是与中公毫无关系。政策中所说,可以理解为职业技能培训机构和校外培训机构。而中公所做,公务员和事业单位考试培训,两者并非一类。

说到底,股价最强大的支撑,还是业绩。但收入下滑,连续亏损,纠纷不断,中公的底子已经快烂了。

一、公考一哥,泯然众人

问:从行业巅峰跌到谷底,最快需要几年?

中公告诉你:4年。

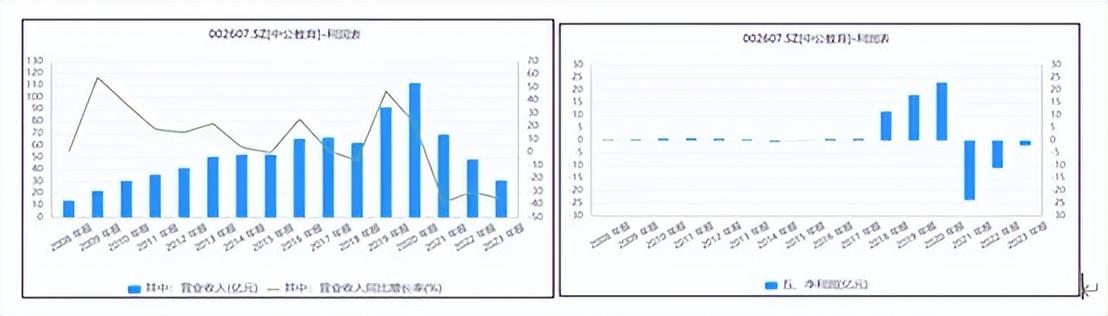

从业务来看,中公主营公务员、教师及事业编制考试等培训服务。2019年,中公借壳上市,成为当之无愧的公考第一股。

中公之所以能成为“公考第一股”,必提其尚方宝剑——协议班。对于培训这个行业,拼的就是口碑,即录取率。中公的协议班,则正中靶心。2010年,中公最早创新性地提出“不过包退”的协议班模式。按这种模式,考生在培训前与培训机构签订协议,如果考试不通过,培训机构需退还考生培训费。此种模式,无疑给了学生们一颗定心丸。考试通过,钱花得值;考试不通过,费用退还,相当于。虽然,此种模式下,当期收取的学费需考生录取后确认收入,但此模式无疑向市场传递了一种信号,即中公对自己的能力相当自信。因此,无论是面授还是线上等其他产品,学生也是趋之若鹜。

在协议班的助推下,中公业绩和股价双涨。2020年,中公实现收入约112亿元,净利润23.04亿元,股价最高超43元/股,市值一度超2600亿元。

若无变数,中公或可持续的滚下去。不幸的是,疫情爆发了。

2021年开始,受疫情影响,考试取消延期以及面授受限等,公司营收开始下滑;此外,2023年虽然疫情影响减退,但因消费能力降低,产品价格也明显受限。结果就是,2021-2023年,营收三年下滑,利润三年亏损。

此刻,协议班不再是尚方宝剑,而是成了中公身上的大山。公开数据显示:2021-2023年,中公累亏35亿元,而退费人次达到了162万人,累计退费金额高达153亿元。

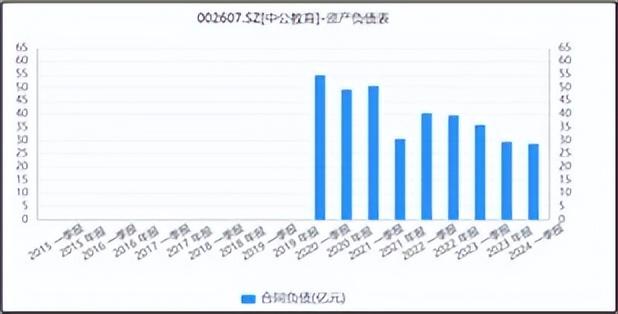

二、无力退费,以物抵债

高额退费,直接将中公掏空。数据显示:截至2024年一季度末,中公仍有28.80亿元的合同负债。

来源:同花顺iFinD—合同负债

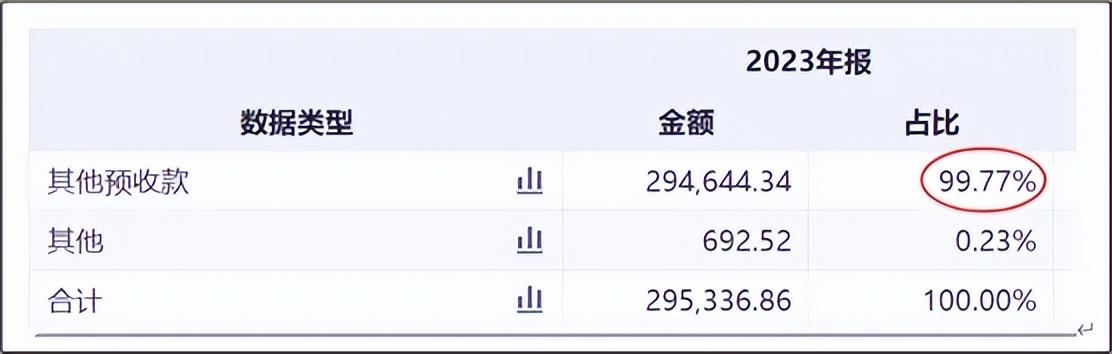

2023年年报显示:合同负债中,99.77%为其他预收款。(收入确认方式:收取学费时,确认为“其他预收款”,不符合退费条件后,从“其他预收款”转出,确认为“营业收入”)

来源:同花顺iFinD—合同负债

根据历史数据,协议班退费率约为65%。换句话说,中公教育实际需退费金额约为18.70亿元。而截至2024年一季度,中公的货币资金余额仅为6.24亿元,除此之外没啥短期可变现的家当,缺口十分明显。

无力退费,中公开始花样百出。

据公开新闻报道:有学员按协议申请退费,中公不按协议操作,本该“一次性退费”,硬要“分期”,而且退着退着,就断了。

来源:顶端新闻

更好笑的,近日,中公开始在小程序上表示:可申请以物抵债。从延期退费,到以物抵债,曾经的公考一哥,此刻口碑全无。

三、富了老板,穷了学生

股价从几十跌到几块,学生们从备考路走上了追债路,唯一获益的恐怕只有老板。

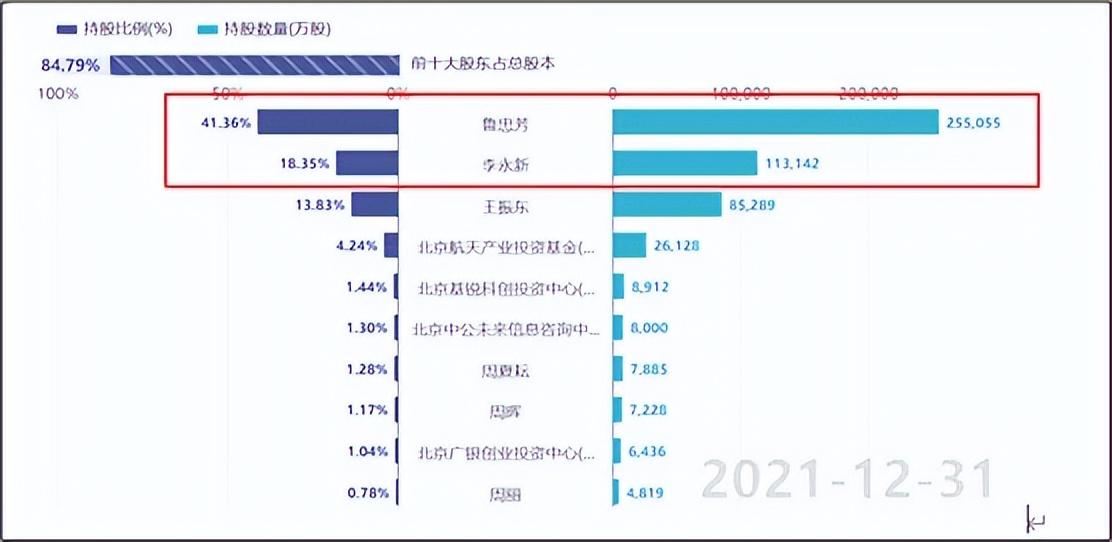

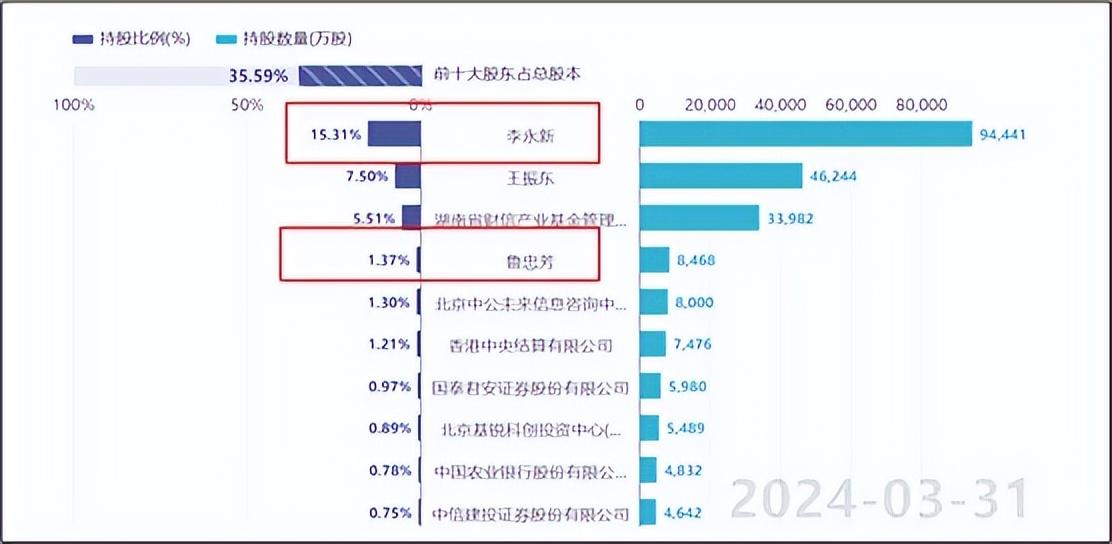

数据显示:自2022年11月以来,中公的大股东频频减持。2021年12月31日,第一大股东鲁忠芳(李永新之母)持股比例为41.36%,李永新持股比例为18.35%。

来源:同花顺iFinD——十大股东(截至2021年12月31日)

而现在,在公司未公开进行股权融资的前提下,鲁忠芳只剩1.37%,李永新也降为了15.31%。市场累计计算,母子二人已累计套现约百亿元。

来源:同花顺iFinD——十大股东(截至2024年3月31日)

2-4亿的股权增持,对比百亿的套现所得,可谓小巫见大巫,根本不值一提。换个角度,巨额套现,却花样百出的拖延退费,实在不太厚道。

作为一家培训服务机构,里子都烂了,再增持又有何用呢?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$新东方-S(HK|09901)$$学大教育(SZ000526)$

#政策利好,港股教育板块满血复活?大佬怎么看#

本文作者可以追加内容哦 !