作者/星空下的烤

编辑/菠菜的星空

排版/星空下的热干面

最近,就在投资者们讨论锂电池何时能从“内卷”的陷阱中爬出的时候,隔壁有一条赛道,来势汹汹,准备向锂电发起挑战,那就是燃料电池。

数据就能说明问题,今年上半年国内燃料电池汽车上牌销量合计接近2500辆,同比增长幅度超过了10%。而上游燃料电池系统装机量更是同比增长了22.5%,平均装机功率也突破了100千瓦。

在官方最新发布的《道路机动车辆生产企业及产品公告》中,一共有多达23款氢燃料电池车型或底盘上榜,就足以说明高层对于这个产业发展的重视。就在不久前,$宁德时代(SZ300750)$与氢能玩家重塑能源正式签署合作协议,也算是进入了氢能赛道。

然而,产销量的增长彷佛并没有打动投资者的心,燃料电池板块指数从去年年初开始就震荡下跌,目前基本已经跌回到了2019年的低位。

燃料电池板块涨幅

凡事存在即合理。在新能源产业风起云涌的当下,我们的燃料电池,究竟离大规模产业化还有多远?未来需要向哪个领域继续努力?笔者今天就带你来一探究竟。

一、靠着补贴硬撑

从目前相关上市玩家的业绩表现来看,亏多盈少可以说是这几年的常态。笔者认为,仅从降本情况来看,短期内氢燃料电池车还无法和乘用车的锂电池动力系统相媲美。

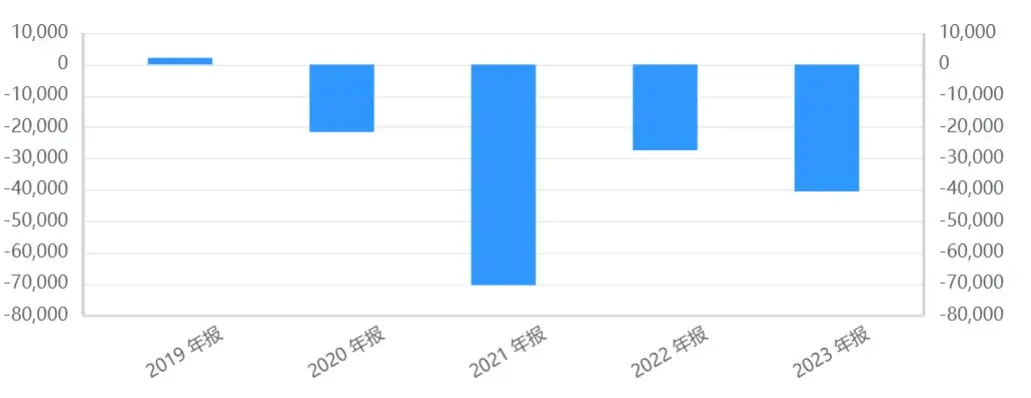

在一众亏损的玩家中,$国鸿氢能(HK|09663)$算是亏损比较严重的。从其上半年的业绩来看,预计亏损至少2亿元,相较于去年同期亏损约1.24亿元,亏损幅度进一步扩大。公司主要靠氢燃料电池系统创收,其收入占比高达97%。

国鸿氢能盈利情况

国鸿氢能亏损的主要原因,也是因为其产品仍处于小批生产阶段,难以形成规模效应。除此之外,公司也在加大对燃料电池的研发投入。笔者看了一下,去年国鸿氢能研发投入占营业收入的比重超过了20%。这个比例在燃料电池领域绝非个例,$亿华通(HK|02402)$的情况也非常类似。

无独有偶,正在冲刺在港上市的重塑能源三年不到持续亏损超过了16亿元,但是由于氢燃料电池受到官方的扶持,近些年每年的补贴金额也都超过了2000万元。如果未来补贴政策变动,很可能会对公司业务产生不利影响。

除了亏损是常态,行业呈现的另一个特点就是应收账款较大。亿华通去年的应收账款和应收票据竟然是营业收入的2倍还要多。主要也是因为补贴发放周期较长。在这种背景下,如何让自身的资金链不发生断裂,成为玩家需要思考的重要问题。

二、如何熬到盈亏平衡

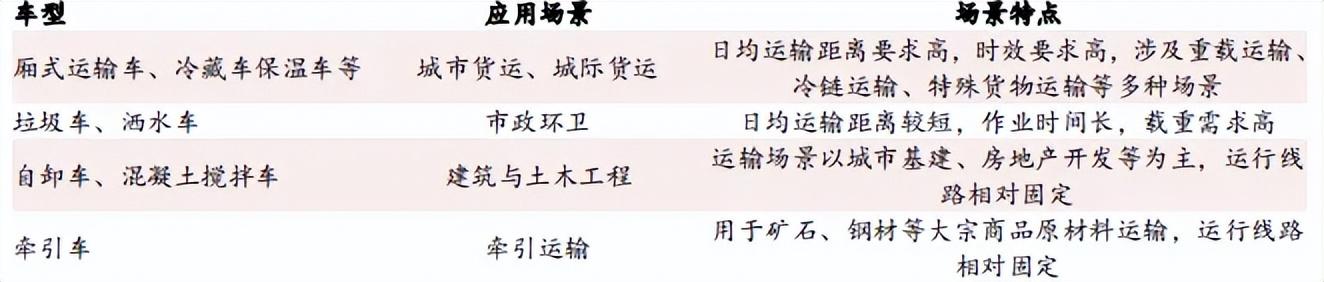

氢燃料电池要想实现产业化落地,商用车市场或许是重要的可以发力的方向。深入考虑长距离使用、相对固定的行驶路线、加氢和加油的时间等因素,氢燃料电池应该能找到自己的价值。

氢燃料电池应用场景

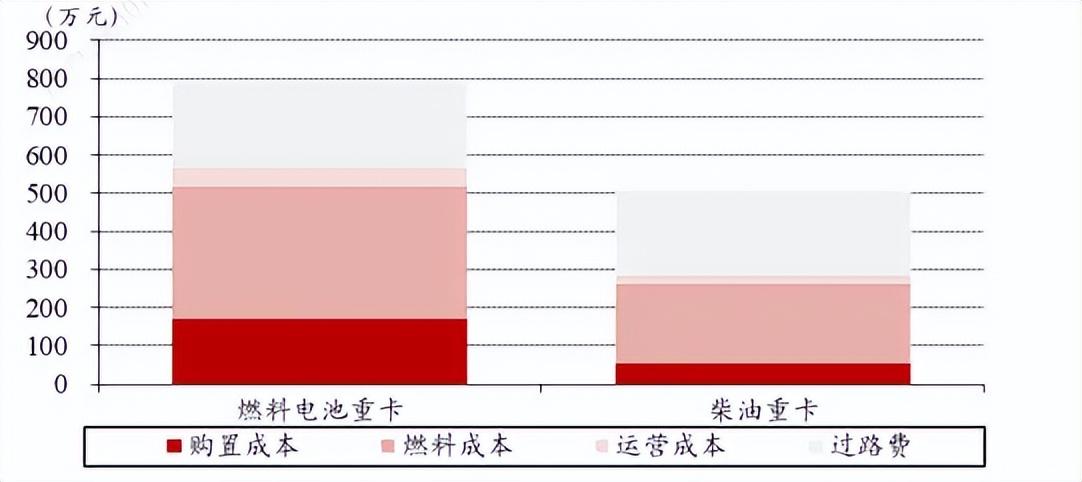

从目前的氢燃料电池汽车类型占比来看,重卡的占比高达50%。然而,相较于柴油重卡,现阶段氢燃料电池重卡存在购置成本、运营成本双高的现象。据专业机构测算,燃料电池的全生命周期成本大约是800万元。

不同重卡全生命周期成本比较

而燃料成本占燃料电池商用车成本的大约47%,这就说明,未来上游制氢成本的下降将成为产业化的关键一环。从氢气的制备来看,主要包括化石燃料制氢、工业副产氢和电解水制氢三类,其中电解水制氢被认为是最绿色、环保的。但是目前,我国氢产量主要是工业副产氢,去年绿氢的产量占比还不到1%。

而制氢成本的下降也让燃料电池玩家至少看到了盈亏平衡的希望。今年上半年绿氢的成本下降了3%-5%(成本大约是20元/kg)。据专家估算,如果三年后绿氢成本可以实现10元/kg,就可以实现光氢平价。

除此之外,氢能车辆高速费也对氢燃料电池的经济性有着不小的影响。有机构给出过测算,如果高速里程占总里程的60%,在补贴后的基础上,过路费免费可使部分氢燃料电池重卡的全生命周期成本进一步降低16%。这样一来,氢燃料电池重卡的经济性就将超过柴油重卡。

三、毕其功于一役

其实,不光是国内在寻找氢燃料电池汽车产业化的拐点,其他国家的情况也基本类似。

要知道在去年,全球燃料电池汽车销量仅为14,451辆,同比下滑幅度超过30%。其中虽然现代汽车全球市占率保持第一,但销量大幅下降 55.9%。

而放眼美国,燃料电池的发展也受到阻碍,比如今年年初能源巨头壳牌宣布永久关闭其在加州的7个乘用车加氢站,相当于关闭其在加州所有乘用车加氢站。由于加氢站成本高,运营难度大,利用效率偏低,很多玩家们都不愿意触碰这条赛道。

所以,加氢基础设施的匮乏,无疑也会影响氢燃料电池车的发展。

所以,投资者短期内想在氢燃料电池上赚的盆满钵满,几乎是一个不可能的事情。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#燃料电池商业化加速#

本文作者可以追加内容哦 !