赶碳号看到这则公告时,有点不敢相信自己的眼睛:通威50亿收购润阳!

没错!这个大事件的主角,一个是把硅料和电池片的开工率开高到天际的光伏双龙头,一个是最近半年来麻烦与问题缠身、因为欠薪停工被设备厂锁设备而被广泛关注的电池片黑马。

通威一直是电池片老大,润阳在2023年的电池片出货量是行业第三,今年上半年是行业第五。

不管怎样,在光伏水深火热的当下,一切都是最好的安排!并购完成之后,从硅料和电池产能上,通威将成为真正的巨无霸企业,而润阳股份也将彻底摆脱悲惨的命运,重获新生!

就在10多天以前,赶碳号曾致电润阳股份的相关部门采访。当时,润阳股份表示,“请再等一等,给润阳一些时间,下个月,润阳股份有望迎来转机,化解目前的所有危机”。

本以为是地方国资出手相救,本以为所有的纾困也只能是权宜之计。没想到,竟然有这样一桩天大的好事。润阳,居然嫁给了通威!

在光伏史上,通威股份曾凭借收购赛维的光伏产能一举成为全球电池片老大。这一次,在光伏全产业链阶段性过剩的当下,通威过去的成功,能复制吗?

通威、润阳以及所有的三方中介、投行、法律顾问等等的保密工作都做得极为出色,知情人以外的所有人,都被蒙在了鼓里!

没有任何前兆,以致于所有光伏人在看到通威股份今晚发布的《通威股份有限公司关于与江苏润阳新能源科技股份有限公司及相关方签署增资意向性协议的公告 》时,大家都惊到了下巴。

通威股份披露:

公司拟与润阳股份、上海悦达新实业集团新能源有限公司等润阳股份相关股东、江苏悦达集团有限公司签订《增资意向协议》。

在前述协议签订后,由江苏悦达集团有限公司对润阳股份进行现金增资 10 亿元;在公司完成对润阳股份尽职调查以及审计、评估工作,并与各方达成正式增资具体方案后,公司以自有或自筹资金向润阳股份现金增资,同时现金收购江苏悦达集团有限公司前述增资 10 亿元取得的润阳股份股权,合计取得润阳股份不低于 51%的股权。

前述交易总计金额不超过人民币 50 亿元。交易完成后,润阳股份将成为公司控股子公司。

截至2023年末,通威股份已形成45万吨高纯晶硅产能、95GW太阳能电池产能以及75GW组件产能。

目前,光伏大洗牌正在加剧,光伏主价格持续走低。但是,通威股份的开工率可以用惊人来形容。

第三方机构调研统计数据显示,今年8月份,通威股份的多晶硅产能开工率高达113%,硅片产能通合的开工率高达136%,电池片开工率高达145%,组件开工率为72%。

2020 年至 2022 年,润阳股份连续3年电池出货排名全球前三, 2023年依然保持电池出货全球前五。润阳股份目前在产业链上游形成工业硅产能 5.5万吨、多晶硅产能13万吨、拉晶产能7GW、切片产能10GW;产业链中游形成高效太阳能电池片产能57GW;产业链下游形成组件产能 13GW,并适当布局部分光伏电站业务。

对于为什么要花50亿收购润阳,通威股份在公告中也做了解释,主要有两个方面:

一、为贯彻落实有关部门关于引导光伏产业有序健康发展的相关意见,促进行业优质资源整合,减少社会资源浪费和产业低效竞争,提高光伏行业的整体效率,同时进一步巩固公司在全球光伏产业的领先竞争优势,落实公司“打造世界级清洁能源运营商”的长期战略目标;

二、基于润阳股份自上游工业硅到终端光伏电站的完善产业布局,以及在美国、泰国、越南等海外区域的产能及市场积累。

此前,润阳股份划募资40亿元,市场估值一度高达400亿元。

以通威股份的收购估值来计算,润阳股份估值在100亿以内。虽然较最高峰时期打了二五折,但这对于IPO折戟、正面临各种债务、财务与经营管理风险的润阳来说,已经是最好的安排了。

深交所官网显示,2022年3月,润阳股份招股书获得受理,当年4月进入问询阶段,并于当年11月上会获得通过,2023年6月20日提交注册后于当年6月29日注册生效。

但随着市场环境、监管环境以及公司经营情况发生变化,公司历时12个月始终未能发行上市。2020年—2022年,公司实现归母净利润分别约为5.13亿元、4.86亿元、20.39亿元。

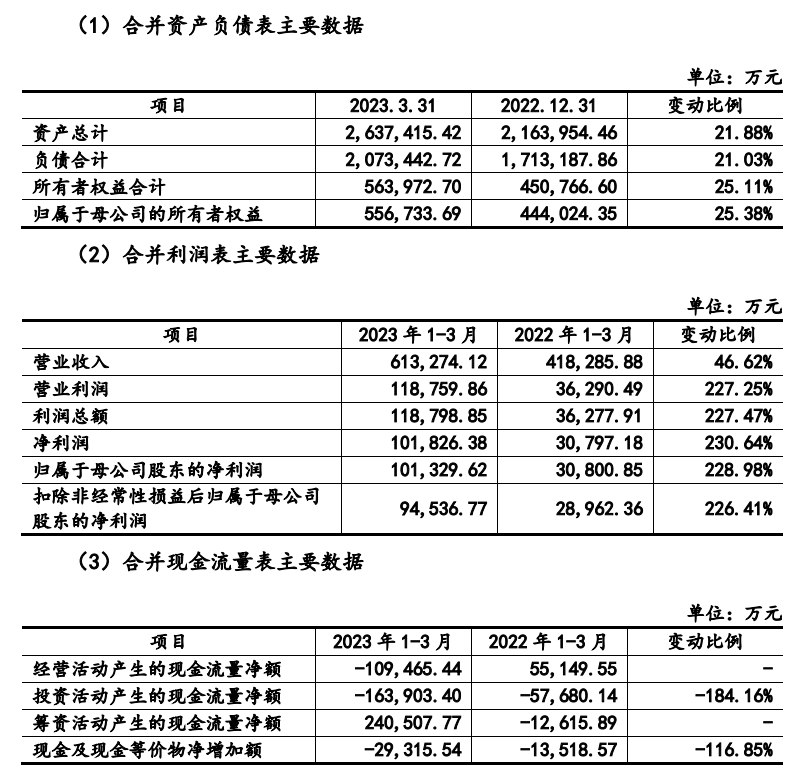

截至2023年第一季度的润股份财务状况

END

本文作者可以追加内容哦 !