3C配件自有品牌第二股,收入规模已近50亿!多细分品类国内第一,全球前五

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.8.13

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

今日川普在访谈中使用安克创新的一款磁吸充电宝火遍全网,据显示这款充电宝在亚马逊售价高达645元人民币,约是国内售价的两倍多,说明安克的定价能力还是可以的。

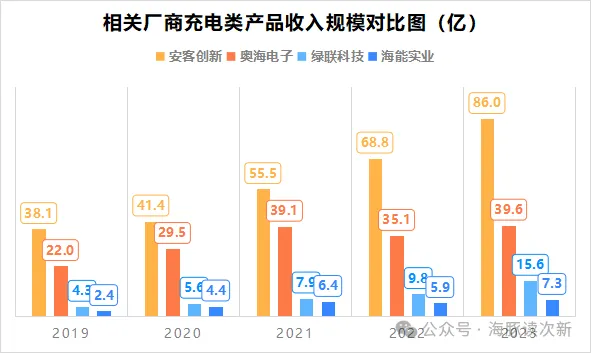

随着消费电子的复苏以及新品的不断推出,23年安克创新这只出海独角兽业绩重回高增,扣非利润更是同比大增超70%。现如今继安克创新后号称“小安克”的绿联科技也已悄然登录A股,不过因海外收入占比仅50%,产品单价并不是特别高,因此收入仅为安克的不到三分之一,利润规模仅为安克的四分之一,整体体量与主打充电器代工的奥海科技相当。

虽然很多人对绿联科技诟病很多,业绩增长虽然略微落后安克很多,但是作为A股3C自有品牌第二股还是有其独特优势的,尤其是其新推出的云存储产品顺应AI+大数据趋势,想象空间巨大。那么绿联这只已调整多日的近端次新,质地究竟如何?且看海豚今日为您全方位深度剖析!

此前相关剖析链接:

两只消费电子出海龙头——安克创新VS杰美特,市值相差近十倍,谁更具有潜力?

奥海科技:充电器领域的隐形冠军,年销量超2亿个,全球市占率10.34%,正在向全球市场扩张…

自有品牌3C配件龙头!主打线上,海外内收入各占半壁江山

绿联为继安克创新后又一自有品牌3C配件龙头,旗下拥有“UGREEN 绿联”品牌。两家公司几乎同时期成立,不过与安克创新靠充电类产品起家不同,绿联则是靠数据线和充电线起家。但是长期以来安克一直被作为苹果原装配件的平替,而绿联则与品胜、倍思、罗马仕等华强北品牌归为一档,被打上“Anker平替”的标签。

产品线布局上安克创新产品线早已从原先的3C领域在上市后拓展至了智能清洁/安防(2016)、激光投影(2017)、智能3D打印(2022)、户用储能(2022)等新领域,相比之下绿联的产品线还较为传统,新推出的存储类产品或是一亮点,截至目前绿联产品分为如下五大类:

从区域看安克创新外销占比超96%,主打出口,而绿联则是境内境外收入各占据半壁江山,外销占比为50%左右。当然与安克类似,绿联的海外市场同样主打欧美,海外收入占比近六成,不过安克来自日本收入占比已超14%,而绿联则拓展了东南亚市场,在海外收入中占比已达16%左右。

生产模式上绿联以外协成品采购为主,在成本占比达六成左右,主要涉及SMT 贴片、电子配线加工等非关键工序,而自有的海盈智联和志泽科技两家生产子公司则主要从事自动化裁线、激光前处理、自动化焊接、产品检测等核心工序的自主生产。

销售模式上绿联和安克均以线上为主,收入占比达75%左右(其中B2C占比近六成、B2B占比17%左右)。也因线上居高不下的推广费用绿联23年销售费用率高达19%左右,仅略低于安克创新22%的销售费用率,远高于代工厂商海能实业4%的销售费用率。

分区域看绿联在境内市场公司线下以分销为主,线上占比为七成左右,其主要销售渠道为天猫、京东,收入占比分别为14%、18%;绿联在境外市场线上占比近九成,主要销售平台有亚马逊、速卖通、Shopee、Lazada 等,其中亚马逊收入占比高达33%,低于安克创新对亚马逊57%的占比),但安克创新在海外还入驻了沃尔玛、百思买、塔吉特、开市客、7-11 便利店的零售渠道,线下收入占比已达三成左右。

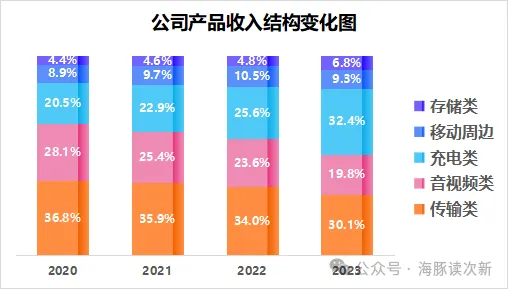

起家业务传输类产品增速放缓,收入占比已下滑至30%

传输类产品作为绿联起家业务也是绿联第一大收入来源,不过近年来收入增速下滑明显,2022、2023年仅分别同比增长5.6%、10.7%,因此收入占比也从2021年的36%下滑至2023年的30%。

从市场地位看公司传输类产品中扩展坞早在2021年就位居全球第五,市占率3.9%,国内位居第一,市占率超16%。

未来受益于笔记本、平板等移动设备轻薄化、便携化趋势,外设接口种类和数量正逐渐减少,对应的对扩展坞等扩展移动设备需求正不断增加。2021年扩展坞市场规模超14亿美元,预计2022-2030年复合增速将达6.3%。

疫情后音视频类收入占比下滑最快!但毛利率提升明显,未来耳机品类增长可期

音视频类产品均为安克创新和绿联第二大核心品类,不过安克创新的音频类产品主要为“Soundcore”品牌的无线音箱和蓝牙耳机等,而相比之下绿联科技的音视频类产品则主要为音频线、HDMI 高清线,位居国内第一、全球第五,全球市占率为4.2%、国内市占率为8.2%。且绿联自2020年开始TWS 耳机、头戴式无线耳机、无线投屏器等高单价新品才开始放量。

疫情之下随着线上远程办公+居家娱乐需求增加,对音频线、HDMI 高清线、声卡产品需求激增,2020年绿联类产品收入一度同比大增33%至7.69亿,达到高峰状态;与此同时安克则凭借耳机产品收入同比大增66%至21.1亿。

近2年来绿联音视频类产品比第一大品类传输类产品增速更为缓慢,2022、2023收入增速分别仅为3.7%、5%,其收入占比也从20年的28%大幅下滑至2023年的19.8%,也是绿联收入占比下滑最快的传统产品品类。

好消息是近年来受益于绿联HDMI 高清线由 4K 升级到 8K;叠加推出了覆盖范围更大的会议款无线投屏器、蓝牙降噪耳机、麦克风等高单价新品,绿联音视频类产品毛利率从2022年的38.8%大幅提升至2023年的41%,成为公司毛利率最高的细分品类。24年公司音视频产品中耳机产品继续增速较快,有望成为未来新增长点。

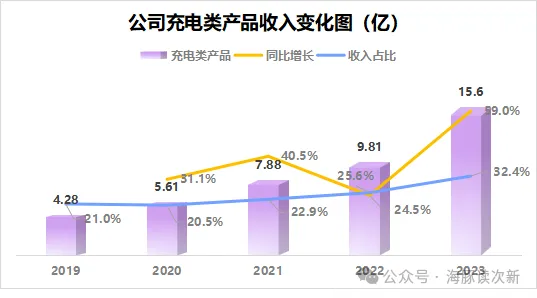

充电类产品4年收入翻了3.6倍,增速最快,但移动电源品类占比较低,体量距离安克差距还较大

受益于2020年起苹果等手机品牌因环保因素不再附赠充电头,再叠加高单价的快充产品开始放量(全球手机平均快充功率超34W,65W以上为国产高端手机标配),安克创新和绿联科技的充电类产品均成为增速最快的大类。

在此大背景下绿联科技充电类产品收入4年翻了3.6倍,与此同时得益于23年绿联推出了移动电源、排插、储能等多个新品,其充电类插排收入更是同比大增59%,从而使得绿联充电类产品收入占比也从2019年的21.5%大幅提升至2023年的32.4%,并跃升为公司第二大品类。

24年绿联移动充电产品、高瓦数氮化镓快充产品继续高增,从未来市场发展空间看预计未来无线充市场、移动电源市场复合增速将分别达11.8%、19.5%。

绿联充电类产品核心品类为手机数据线,去除原厂仅次于安克位居全球第二,2021年全球市占率0.6%、国内市占率1.6%。但是相比安克、奥海等同业在移动电源上的发力,绿联还是颇为落后,因此体量上差距还较大,仅略高于海能实业。

其中安克创新为全球零售额第一的第三方数码充电品牌,同时充电类产品也是安克的第一大收入来源,收入占比一度近五成,其中移动电源+充电器为安克核心品类,早在2017年安克创新移动电源收入占比就一度超三成;此外安克在2022年还进入了家用光伏+储能领域,推出了户外储能产品。

而消费电子领域充电类产品的ODM龙头奥海科技涉足安防、笔记本电脑、智能家居、车载、可穿戴等多个领域,同时还新切入了电动工具领域,并已推出了“AOHI”、“移速”等自有品牌。

推出NAS私有云存储产品!未来潜力可期

绿联所有品类中最大的亮点当属存储类产品,也是绿联研发投入重点。随着2022年公司推出了智能云存储、磁盘阵列等新品类,2022、2023年公司存储类产品收入分别同比大增16%、77.4%,收入占比也从2021年的4.6%提升至2023年的6.8%,但目前公司存储类产品毛利率水平仍较低,23年仅为27.5%,为毛利率最低的细分品类。

其中绿联私有云存储产品可实现手机、平板、电 脑等设备中数据的自动备份及存储,多终端互联及多人远程线上访问,同时绿联还自研了NAS操作系统.

网络附属存储器(NAS)是一种连接在网络上的专用数据存储服务器,其具有成本较低但运行效率 较高的特点,随着5G的发展,以及数据备份、数据管理需求的增加,预计NAS市场规模将从2022年的257亿美元增值2028年的510亿美元,复合增速达12.1%。

那么对绿联您有啥看法?是否买过绿联的产品?欢迎留言区讨论哈

$绿联科技(SZ301606)$$安克创新(SZ300866)$$奥海科技(SZ002993)$

本文作者可以追加内容哦 !