作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的肉桂卷

8月8日,$丰乐种业(SZ000713)$、$神农种业(SZ300189)$这两家种业公司收获了一波关注,双双拉出了10cm、20cm涨停。

不过这关注来得快去得也快,第二天就开始冲高回落,掉头向下。

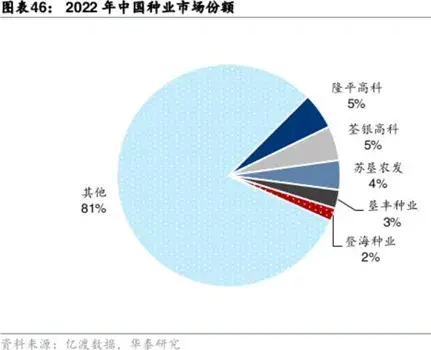

说到底,种业本就处境堪忧,市场分散,同质化竞争严重。丰乐种业和神农科技在行业中,也算不上绝对头部,CR5榜上无名。

本次,丰乐种业和神农科技股价能够冲上涨停板,还得得益于市值小,弹性大。但反过来,市值小的根源,也正是因为业绩差。

一、种业市场,内忧外患

我国种业市场环境一向不容乐观,既有内忧,又有外患。

内部来看,我国种业仍处于发展的初级阶段,国内种企普遍缺乏科技创新能力,仍沿用传统的常规育制种技术,导致不仅存在品种特性单一等弊病,而且在研发、生产、销售模式上均趋于雷同,同质化竞争严重,市场格局分散,CR5占比不到20%。

而外部来看,国外生物育种技术迅猛发展,全球五大龙头合计占了一半以上的市场份额。国外先进种企不断渗透,挤压国内种业市场。

内忧外患之下,丰乐种业和神农科技都受到了巨大冲击。

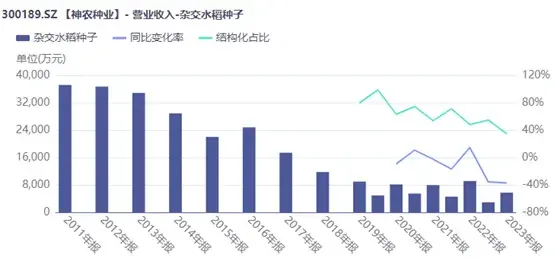

神农科技主要生产杂交水稻种子、玉米种子、油菜种子、蔬菜瓜果种子等。其中杂交水稻种子收入占比最高。然而这项规模最大的,却也是降得最快的。

曾经,神农科技仅杂交水稻种子收入就高达3.7个亿。然而到2023年,公司总营收不过才1.67亿。其中,杂交水稻种子收入仅剩5763.92万。

来源:同花顺iFinD-神农科技

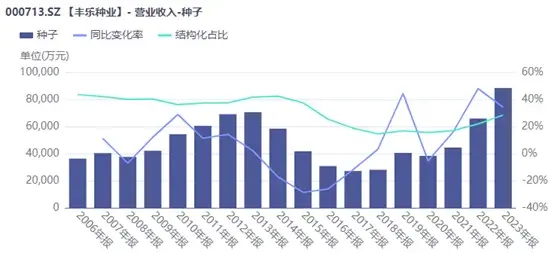

而丰乐种业,则主营种子、农化、香料产业。其中,种子产品主要为玉米种子、水稻种子、小麦种子、西瓜甜瓜种子、油菜种子。

历史数据显示,丰乐种业的种子收入自2014年也开始直线下降,直至2018年,也已缩水约60%。

来源:同花顺iFinD-丰乐种业

二、丰乐种业并购扩表,再陷困局

进一步来看,与神农科技不同的是,丰乐种业出现了向上的转折点。

如上图所示,丰乐种业的两次大幅增长,分别出现于2019年、2022年。其中,2019年的增长,主要靠的是并购。

2018年底,丰乐种业收购四川同路,带来了1个亿的收入增量。但仅靠并购扩表,只不过是一次性的增长。所以收购完成后,丰乐种业再次陷入了瓶颈期。

直至2022年3月,丰乐种业故技重施,又收购了金岭种业100%股权。不过这一次略有不同。

金岭种业主营青贮玉米种子,而此前丰乐种业的玉米种子主要是杂交玉米种子。通过本次收购,实现了新产品、原渠道的协同发展。2022、2023年,虽然金岭种业的收入规模只有4000多万,但丰乐种业的玉米种子收入均增加了1.3亿以上。

来源:丰乐种业2023年年报

只是,若没有持续的创新发展,这样的增长也难持续。

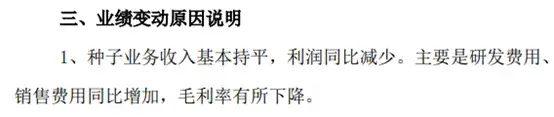

根据业绩预告显示,2024年上半年,丰乐种业种子业务收入基本持平,又陷入了新一轮的成长困局。

不仅如此,面对内部市场的同质化竞争,以及外部跨国企业的技术压迫,种企的破局之路只能是一边加大销售力度,一边加紧研发新品,提高产品竞争力。这就导致,研发费用、销售费用都有所增加。

来源:丰乐种业2024年上半年业绩预告

而竞争之下,又面临毛利率下降。综合导致,丰乐种业即便能维持收入稳定,却也难保利润不下滑。

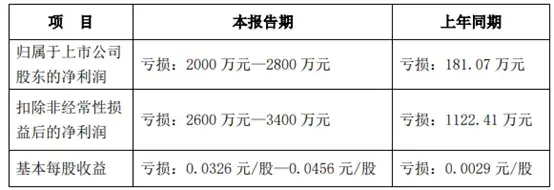

丰乐种业本就处于亏损之中,2024年上半年,亏损规模预计将进一步扩大。

来源:丰乐种业2024年上半年业绩预告

三、神农科技主业萎靡,新业务折戟

相比之下,丰乐种业的两次并购,至少还有一定成果。而神农科技的自救手段,才是真的白忙一场,甚至还留下了一堆烂摊子。

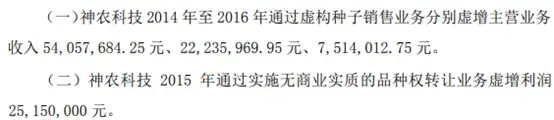

2014-2016年,神农科技干的头等大事,就是财务造假(1997-2001年,丰乐种业也曾进行过财务造假,农业一向是财务造假高发地)。

三年内,神农科技通过虚构种子销售业务,累积虚增收入8380.77万;并通过实施无商业实质的品种权转让业务,虚增利润2515万。

来源:神农科技公告2019年8月5日

当然,靠财务造假肯定是救不了神农科技的。这种虚假繁荣,到最后也以东窗事发而告终。

除了财务造假外,神农科技也曾尝试过培养内在的发展动力。

2016年,神农科技开始搞“一站式粮食生产供应链管理”,由新设子公司深圳惟谷供应链运营。其主营业务包括粮食、电解铜和锆英砂等销售,主要模式是先付款向上游采购货物,后以现金收款或商业承兑汇票方式销售给下游客户。简单来说,就是——贸易。

贸易类业务很容易推高营收,2016年神农科技营收暴涨248.44%。虽然贸易业务毛利率不高,但也贡献了约4成毛利。

备注:2017年按净额确认收入,导致收入规模减小,毛利率提高

尝到甜头的神农科技,2017年继续扩大贸易业务,新增银制品、煤、铝锭、甚至包括电子元件等产品贸易。2017年结果也不错,供应链服务毛利占比已达到60%。

只是随之而来的,还有暴涨的应收账款。

来源:同花顺-神农科技

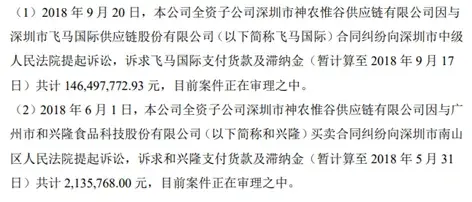

贸易业务的本质,就是左手买进右手卖出。只是卖出容易,回款却难。根据2018年年报披露,深圳惟谷供应链已经到了通过诉讼手段要账的程度。仅涉诉金额,就已近1.5亿。

来源:神农科技2018年年报

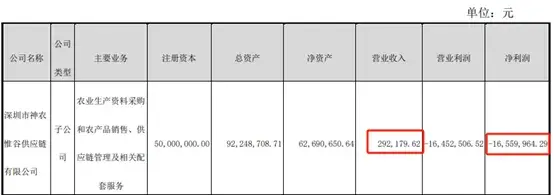

不知是不是迫于应收账款的回款压力,2018年,深圳惟谷供应链的营收规模仅剩29万,净利润也成了负数。

至此,供应链业务也基本宣告失败。

来源:神农科技2018年年报

回过头来看,自2014年至今,神农科技折腾了十年,却也连续亏损了十年(扣非净利润连续十年为负)。如今,连公司名字都打上了科技的标签(曾用名神农大丰、神农基因)。然而靠这样的表面功夫,又如何在内忧外患的种业长远立足?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$十月稻田(HK|09676)$

#种业股大爆发,种子赛道潜力几何?#

本文作者可以追加内容哦 !