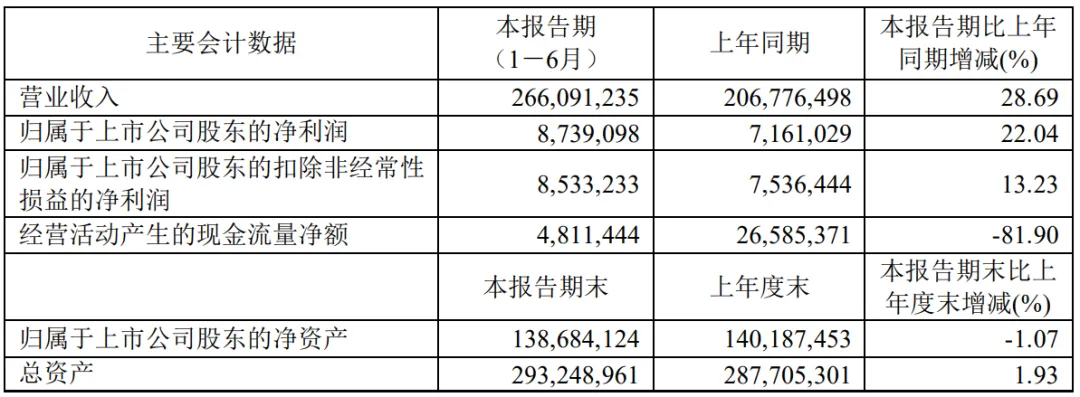

工业富联发布了H1报告:

菜头给一个更直观的图表:

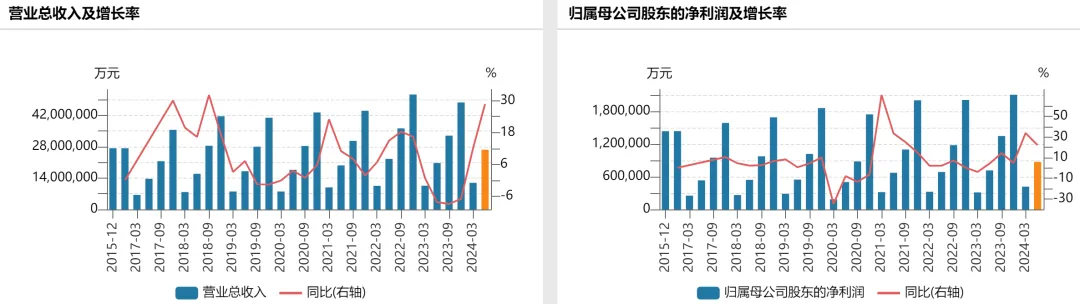

二季度营收继续增长,净利润增长减速。

工业富联2018年上市以来,股价持续调整,高开低走,一直持续到2022年11月份创新低以后,开启了反弹之路。

在公司股价反弹之前,菜头一直有一个观点,就是工业富联算中国制造业的一个缩影,如果你看好中国的制造业,那么你可以在低位无脑买工业富联,这基本上就是买制造业的国运。

但是现在的股价,几起几落之后,按照我专栏里面的估值方法,显然已经不低了。

当然,关于对“郭”跑路的讨论,也消失了。也再次说明,股市里面的热点信息,都是别人愿意让你看到或者由乌合之众推上来的热度。

真相永远深藏在少部分人的认知当中。

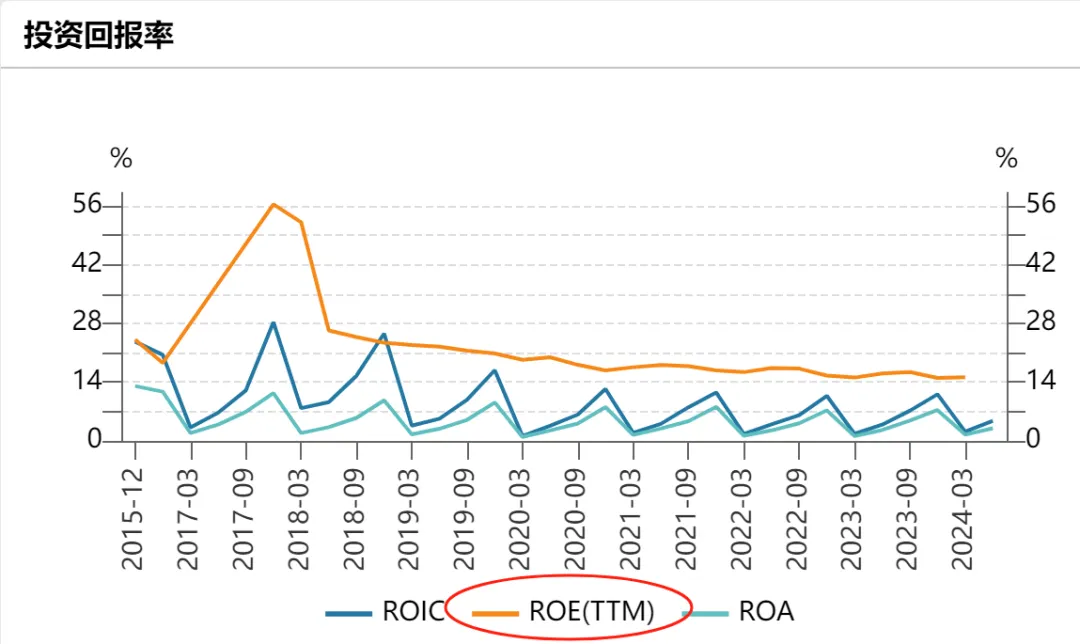

然后我们再看工业富联这几公司ROE的变化趋势:

黄颜色的那条线是工业富联最近10年ROE的变化,这基本上也是中国制造业的一个缩影。

我们制造业的增量不错,但是随着制造业的升级和设备、研发的持续投入,ROE也在持续走低。

这和大家感受到的制造业很卷是完全一致的。

其实不仅是中国的制造业,在后工业时代,全球硬件制造都很卷。具有先发优势的美国放弃汽车、船舶等这些重工业制造,转移到新兴国家然后重点搞金融和服务业,也是资本追求更高回报率的一个现实反馈。

当然,这对于依然处于社会主义初级阶段,还需要快速提高生产力和物质生活水平的我们来讲,也不算坏事。

工业产能牛逼,多数时候货币(全球比较)的真实购买力(汇率)都是被低估的。

这个理解起来,可能稍微要复杂一点。

卷是卷了一点,但是对于发展生产力,并无是坏事。

广积粮、高筑墙、缓称王;

终极竞争战略,大致就是这个逻辑。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记

作者 | 菜头

$工业富联(SH601138)$

本文作者可以追加内容哦 !