2023 年,这类国产药却爆卖了约 430 亿美元(约合人民币 3128 亿元)——相当于 4.6 个浦东机场 [注1]。

最近,针对这类药,IF 比 Nature 自己还高,排名全球第二的子刊 Nature Reviews Drug Discovery(IF=122.7),还发表了清华大学梁万年、李冠乔等合作进行的研发趋势分析 [1]。

图源:参考资料 1

3 年实现种类翻倍、首创新药翻倍、8 款新药海外上市……让外媒惊呼已是「核心玩家」,走过「出海元年」之后,中国创新药如今到底是怎样一番景象?

研发开始结果,出海渐成主题:一年,3000 亿

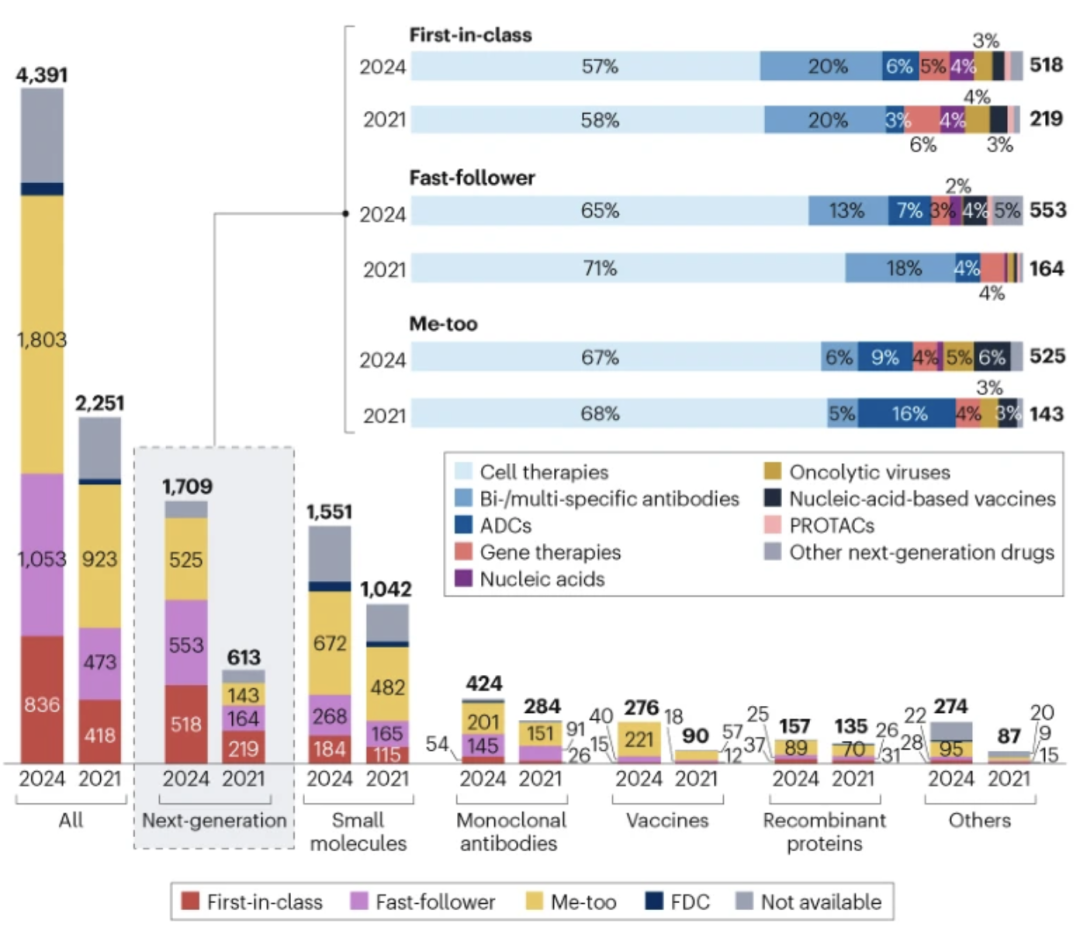

中国药企创新力差的印象,似乎在慢慢受到动摇。根据清华大学的这项最新分析,2023 年共有 30 种由中国药企首创的药品获得批准,占中国整体新药批准的 37%。

截至 2024 年 1 月,中国公司药物研发管线的数量相较于 2021 年 7 月几乎翻了一倍(从 2251 增至 4391)。其中,first-in-class(FIC)和 fast-follower(FF)增长率高于 me-too 产品:FIC 增长 100%,FF 增长 123%。

中国创新药变化趋势分析 图源:参考资料 1

FIC,是首创新药,化合物结构和靶点都是创新的;FF 是模仿性创新,相当于应用首创药的公式,找到另一种新化合物;而 me-too 则是模仿药,相当于在首创药的结构基础改出一种新药。

简单理解的话,可以说三种药物代表的创新能力依次递减。

在 2024 年的 836 个 FIC 中,大多数(477 个)这三年才进入临床开发阶段。更重要的是,其中 60 个在 2021 年属于 FF,2024 年则成了 FIC,这表明它们赶上甚至超越了全球的竞品药。

有了全球领先的新药,出海就成为了必选项。

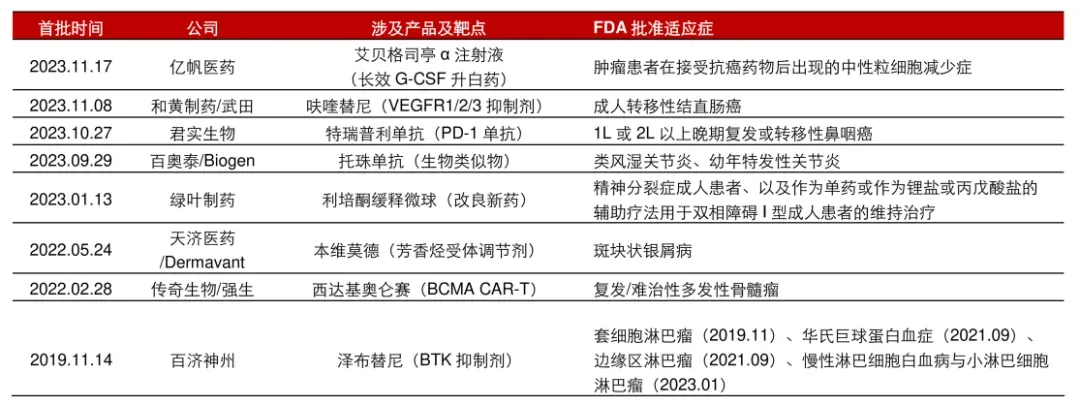

2023 年,中国创新药企对外授权项目数首次超过海外引进。国内获得美国 FDA 批准的新药数量也增长迅速,一共有 5 款——

这 5 年,总共也只有 8 款。[1,2]

FDA 批准的国产创新药梳理(截至 2023.11.17)数据来源:PHIRDA 官网,长江证券研究所 图源:参考资料 2

到了年底,中国药企还创下了单药管线最高价的纪录。

12 月 11 日,百利天恒与 BMS 达成天价交易,以 8 亿美元首付款,84 亿美元总交易额完成管线授权。这不仅创下国内创新药交易的首付款纪录,也一举打破了第一三共单药管线 73 亿美元的交易天花板。

这一次纪录的突破,颇有点一整年火热量变积累成阶段性质变的意味。2023 年,可统计的中国创新药海外授权交易近 60 笔,交易总金额累计约 430 亿美元,同比增长约 56%。[3]

2023 年底交易的井喷,似乎早已强烈预示了 2024 年更丰硕的开端:2024 年仅仅第一个月,中国药企的管线交易(License-out)就达到了 18 笔,较 2023 年 1 月大涨 260%。

通常把繁华铺垫到这儿,好像就得说说问题了。没错,接着就是「但是」。

图源:自己做的

与其说中国药企踊跃出海,不如说跨国药企疯狂扫货?

为什么咱们的创新药,都不约而同地挤破头要出海呢?

因为做创新药要钱,要很多很多的钱。

药物研发流传着三个「10」:10 年研发、10 亿美元投入、临床 10% 的成功概率。

药品定价(专利到期前)必须把失败的代价算进去,让创新药的高投入有高的回报,才符合药物研发的市场规律。

虽然今年有政策陆续出台,但由于市场反应需要时间,目前国内创新药价格总体处于较低水平。

多款创新药出海后定价远高于国内,二者价格差异甚至达到 30 多倍。比如,君实生物的特瑞普利单抗在美国批发采购单价为 8892 美元,约合人民币 6 万多,是国内的 32 倍;和黄医药的呋喹替尼在美价格是国内的 24 倍。

再者,天高才能任鸟飞,市场体量是更为关键的因素。根据 Evaluate Pharma 早前数据,当全球创新药市场为 8300 亿美元时,美国市场占比为 55%,中国仅占全球的 3%。

图源:自己做的

于是,目前欧美地区是众多创新药企出海的首选,又或者说,其实是欧美市场更大的需求,买走了我们最多的创新药。

因为中国药企踊跃出海,绝大多数不是自己去卖药,而是卖的正在研究的新药「管线」,即 License-out。

我们可以把新药出海方式简单分为两类:

第一种是「造船出海」,即本土药企自主在海外开展临床试验、申报上市,获批后自有团队实现在海外销售。简而言之,就是药企到海外自己打开市场、卖自己的新药。

第二种,也就是目前绝对多数出海选择的,都是「借船出海」:借助合作伙伴在国际上的开发和商业化基础,快速将产品推向全球。此时药物在海外的临床试验、上市可能都没开始,甚至研究本身并没有完成,药企带着整条目前的药物线与跨国大药企合作。

图源:自己做的

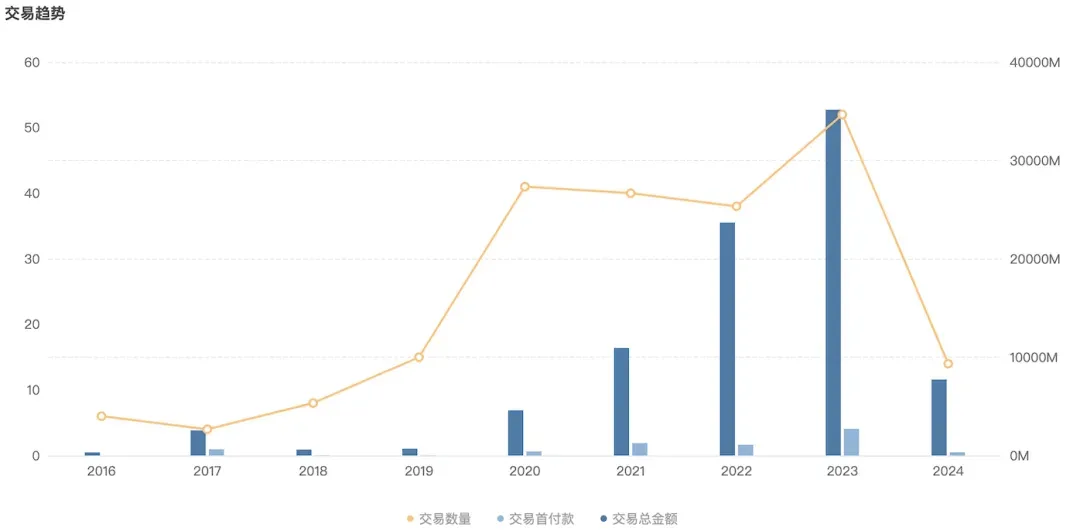

据 Insight 数据库显示,新药 License out 交易事件数量在 2020 年激增,且此后交易数量一直居高、总额大幅攀升;2024 年一开年火爆延续,第一季度已有 14 项新药交易(授权/许可),总额达 77.32 亿美元 [2]。

新药 License out 交易事件趋势图 数据来源:Insight 数据库网页版;*PS:项目类型=药品;交易类型=授权/许可;交易行为=跨境交易(License out)图源:参考资料 2

而且短时间内,这一趋势看上去难有变化。

通常如果产品患者集中、管线丰富,就有必要自建团队,反之则多寻求国外大药企合作进行商业化开发——根基尚浅之时,借船未必不如造船。

但要借人的船,就意味着要「投其所好」。

譬如为什么出海最成功的不是当时国内管线最丰富的 PD-1,而是后来者 ADC?2030 年之前,海外药企的多款重磅产品即将专利过期,市场在寻求下一个「金蛋」时,受到辉瑞收购 Seagen 的刺激,加之已上市 ADC 增长预期很高,大药企都想布局 ADC。

而此时,中国拥有世界上近 40% 的 ADC 在研管线,踩中了海外市场需求旺盛的节奏。

但这种模式下,扎堆和内卷很难避免。

类比过去 10 年为了省时省力的「快速跟随」创新策略,无论是 PD-1 还是 GLP-1 领域动辄数十上百个产品在研,最终难免走向中国药企绝对不想看到的局面——价格战。

卷到极致,如之奈何

大家都不想卷,但这世界上毕竟没有那么多荒地可以开拓,当前阶段大多数中国药企在世界舞台根基尚浅,也确实需要借大药企之船。

同时,创新药领域很特殊,通常并不会出现大家形成价格联盟,共同享受红利的模式。一种药上有超过 2 个竞争者,就会产生激烈的价格战。越是后发者,越是需要让利来换市场份额,最终拉着原研药,价。

原研专利到期后生物类似药的竞争也是如此。GLP-1 领域,司美格鲁肽专利将在 2026 年到期;PD-1 领域,药王 K 药到 2028 年专利过期——起跑线上的原研竞品,早已挤得堪比早高峰的广州 3 号线。

图源:自己做的

因此,当不可避免成为海外市场本土药品、药企的竞品,作为外来的和尚,总得有点独特的经:

首先,短期发展重视差异化——即便没有开拓新的领域,至少应针对临床需求,在细分领域做有稀缺性的药品。

第二,长期发展还是得把海外也变成自己的主场。License-out 最终能走到上市并获得规模化收益的案例并不多。若甘当跨国大药企研发打工人,当国际市场需求与国内的产出不再匹配,低潮必然到来。

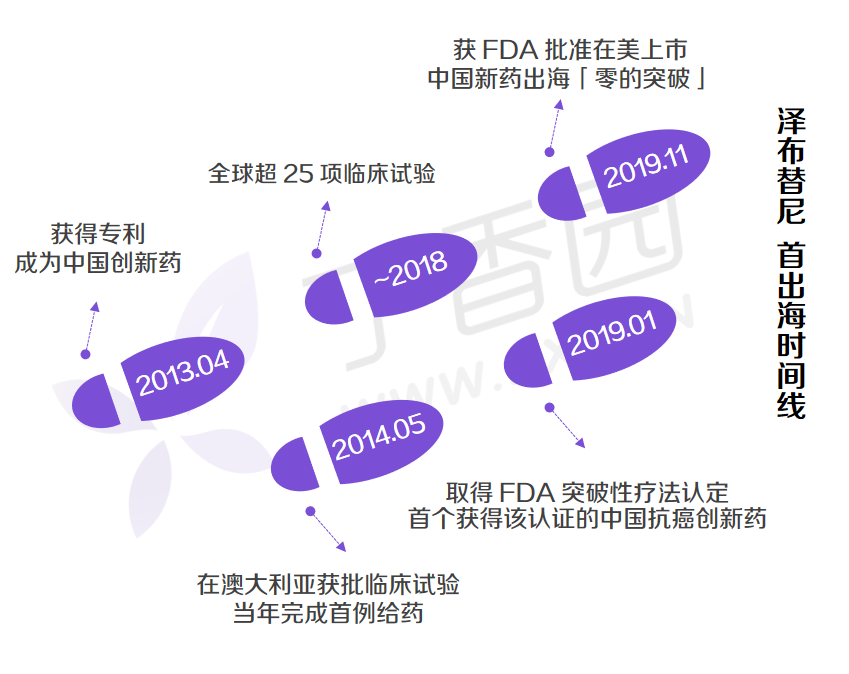

等人来买的时代终将过去,更有主动权的出海模式并非遥不可及。作为我国首款出海新药,泽布替尼不失为一个好样本。

泽布替尼首次出海时间线 图源:自己做的

泽布替尼在 FDA 成功获批前,先取得了突破性疗法认定。

该药在加拿大申请了全球 Ⅲ 期头对头临床研究,证明其与伊布替尼相比,在患者中产生了更高的非常好的部分缓解率,并在耐受性与安全性上更具优势,成为 Best in Class。

截至今年第一季度全球获批和上市申请递交情况 图源:参考资料 4、6

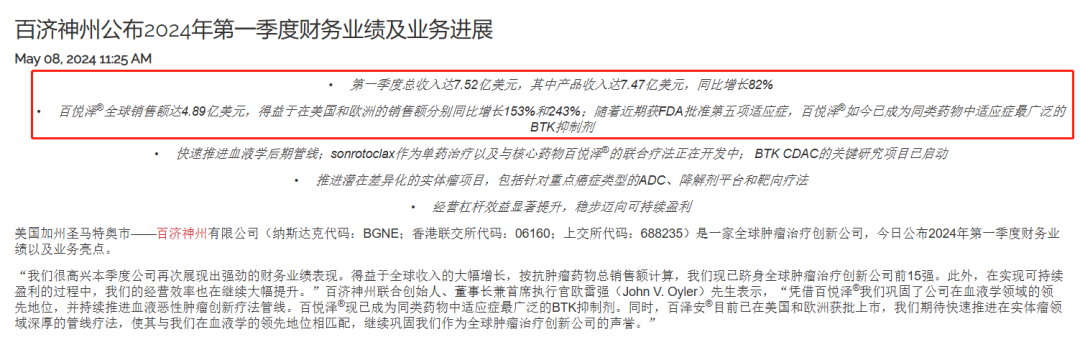

2023 年 12 月,泽布替尼在美国的说明书又一次更新,2024 年 3 月再获批新适应症,目前,泽布替尼是适应症最广泛的 BTK 抑制剂,作为关键业务给企业带来的收入也不断攀高。

泽布替尼给百济神州带来的收入 图源:参考资料 5、6

泽布替尼给百济神州带来的收入 图源:参考资料 5、6

有目共睹,想成为跨国大药企那样的远洋巨轮,离不开两点:

1)好船——积累销售规模和市场经验,最终需要自己的全球商业布局。

2)好货——货可以是自己产的,也可以是买来的,从「埋头研发」到「研发+并购」,拥有足够强大的管线支撑。

中国创新药经历过初期的泡沫、混乱的套利,也还受着 IPO 收紧的影响,出海,是当下综合各种因素之后的重要路径。

摆脱单纯的 License-out,有好船,有好货,有自己规划的航线,中国创新药,或许也能真正驾驭这无垠汪洋。

注 1:上海浦东机场已完成的前三期工程总计约为 680 亿元人民币,上月启动的四期工程未计入。策划:云也|监制:gyouza、carollero题图来源:视觉中国各项交易具体金额数据来自各公司公开的交易信息、Insight 数据库

泽布替尼首次出海时间线 图源:自己做的

泽布替尼在 FDA 成功获批前,先取得了突破性疗法认定。

该药在加拿大申请了全球 Ⅲ 期头对头临床研究,证明其与伊布替尼相比,在患者中产生了更高的非常好的部分缓解率,并在耐受性与安全性上更具优势,成为 Best in Class。

截至今年第一季度全球获批和上市申请递交情况 图源:参考资料 4、6

2023 年 12 月,泽布替尼在美国的说明书又一次更新,2024 年 3 月再获批新适应症,目前,泽布替尼是适应症最广泛的 BTK 抑制剂,作为关键业务给企业带来的收入也不断攀高。

泽布替尼给百济神州带来的收入 图源:参考资料 5、6

有目共睹,想成为跨国大药企那样的远洋巨轮,离不开两点:

1)好船——积累销售规模和市场经验,最终需要自己的全球商业布局。

2)好货——货可以是自己产的,也可以是买来的,从「埋头研发」到「研发+并购」,拥有足够强大的管线支撑。

中国创新药经历过初期的泡沫、混乱的套利,也还受着 IPO 收紧的影响,出海,是当下综合各种因素之后的重要路径。

摆脱单纯的 License-out,有好船,有好货,有自己规划的航线,中国创新药,或许也能真正驾驭这无垠汪洋。

注 1:上海浦东机场已完成的前三期工程总计约为 680 亿元人民币,上月启动的四期工程未计入。策划:云也|监制:gyouza、carollero题图来源:视觉中国各项交易具体金额数据来自各公司公开的交易信息、Insight 数据库$广生堂(SZ300436)$ $香雪制药(SZ300147)$ $百利天恒-U(SH688506)$ #实盘记录# #复盘记录# #强势机会# #股市怎么看# #李大霄:坚持住,曙光或许就在眼前#

本文作者可以追加内容哦 !