提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

标的新股:小方制药(603207)

顶格申购需:16 (万元)

一、IPO发行情况

发行价为12.47元/股,对应市盈率为10.02倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

小方制药自成立以来,公司主营业务一直专注于外用药的研发、生产和销售,公司产品主要为非处方药品,使用方便,易于储存,属于家庭常备药。

公司产品涵盖消化类、皮肤类和五官类等细分领域,包括开塞露、甘油灌肠剂、炉甘石洗剂、氧化锌软膏、碘甘油、呋麻滴鼻液、氧氟沙星滴耳液、硫软膏、解痉镇痛酊、冻疮膏、复方薄荷脑软膏、尿素维 E 乳膏、硼酸洗液、苯扎溴铵酊、白花油、硼酸软膏、水杨酸软膏等,可用于治疗便秘(含小儿便秘)、皮炎湿疹、口腔溃疡、牙龈肿痛、牙周炎、鼻炎鼻塞、中耳炎、痤疮褥疮、跌打损伤、冻疮、晒伤烫伤、头癣、角质增生等常见疾病,也可以满足皮肤保养、伤口及环境消毒、创面收敛、感冒症状缓解、提神醒脑等日用护理需求。

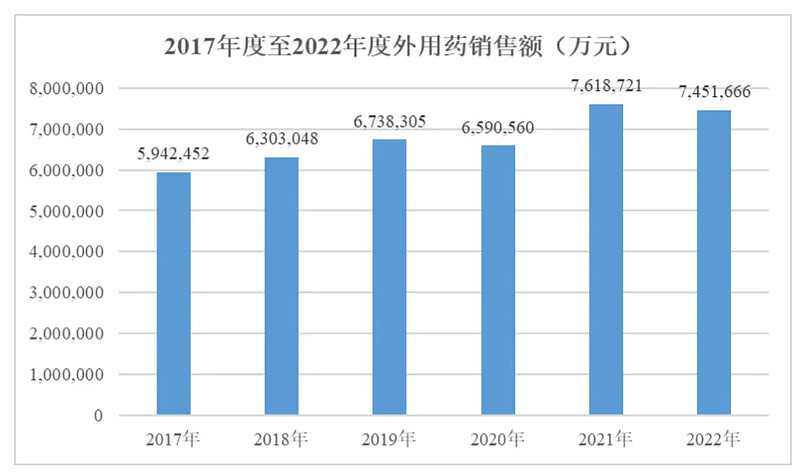

2017 至 2022 年度,外用药整体市场销售情况如下:

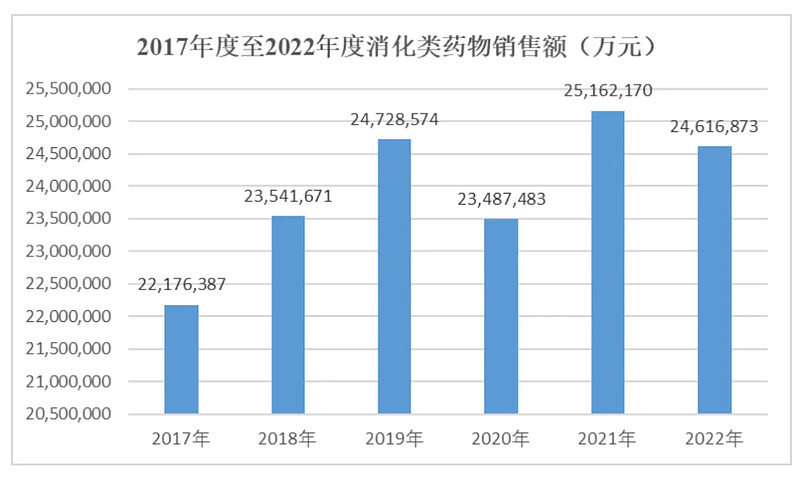

消化道疾病药品市场的总体情况如下:

三、节选财务数据及同业对比

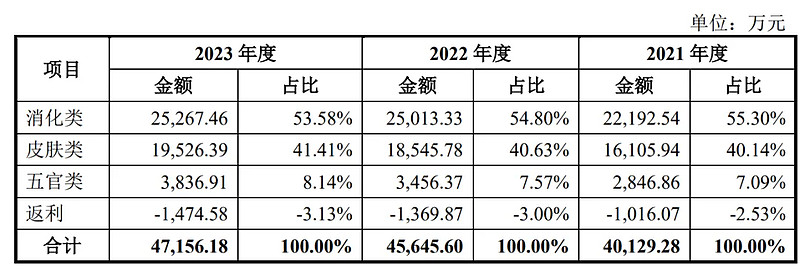

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

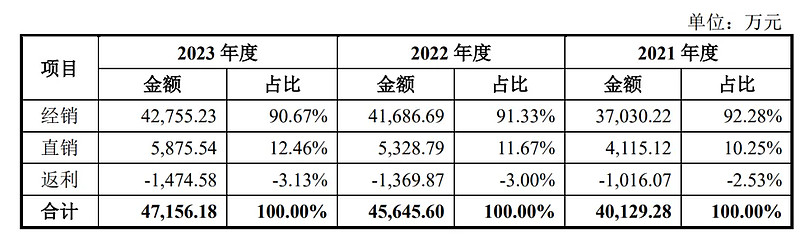

报告期内,公司主营业务收入按照销售模式分类情况如下:

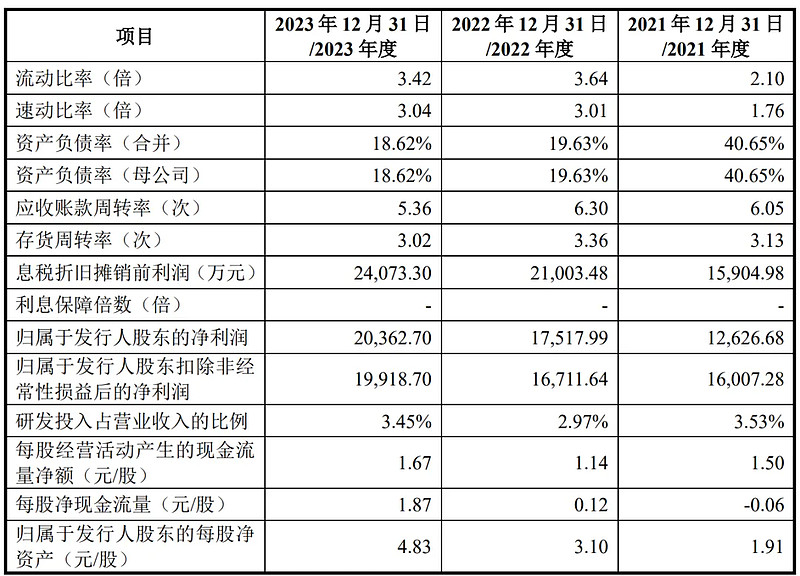

报告期内,公司综合毛利率分别为 63.31%、59.00%和 65.44%

近年的毛利率在60%~65%波动。

2023四季度毛利率为65.46%,2023四季度净利率为43.15%,可见公司在所处行业有足够强的壁垒,毛利率、净利率都处在历史较好水平,而且从历史财务数据来看毛利率与净利率比较稳定。

对比同业:福元医药、马应龙、羚锐制药处于旗鼓相当,处于行业中上游之间水平。

四、将军的投研总结:

从行业来判断,将军认为人口老龄化和医保政策改革为医药行业提供了广阔的市场空间,小方制药在多数细分市场份额领先,有望凭借IPO进一步提升竞争力。但外用药相对门槛并不高,可见往后会受到激烈的低价竞争,小方制药的产品我觉得很难保持目前的毛利率。

从财务业绩来看,2020年至2023年,小方制药的营业收入分别为3.61亿元、4.02亿元、4.57亿元、4.72亿元。归母净利润在同期分别为1.60亿元、1.26亿元、1.75亿元、2.03亿元。整体上营收与净利润稳步增长,与同业对比盈利质量略占优势。主营业务毛利率也比较稳定,同样高于同行业可比公司平均值。

标的小方制药作为一家专注于外用药领域的企业,核心产品开塞露和炉甘石洗剂市占率较高,2023年的的营收占比超过67%,可以说是公司利润贡献的决定性产品。

但由于外用药技术门槛并没有那么高,受到竞争对手的低价竞争是不可避免的,小方制药目前的高毛利能否持续还要后续观察。

从发行价格和发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的开盘锚定价格,上下浮动。

投研总结:小方制药在财务数据和同行业公司相比有些优势,公司的核心产品开塞露的竞争力也在近年有所下滑。同时作为一家医药企业,投入研发和创新能力不足,躺赚的日子且行且珍惜吧,这点可能关乎医药企业的未来发展。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

$小方制药(SH603207)$

本文作者可以追加内容哦 !