时代在进步,产业亦在变革。

在新能源汽车渗透率持续攀升的当下,我国传统燃油车产业链面临的转型压力正与日俱增。

在这一背景下,一家传统燃油车产业链上的企业向北交所发起了冲刺,募投项目选择继续加码燃油车零部件。

这合理吗?

这家公司就是刚被北交所一询的科马材料(874308.NQ)。公司生产的变速箱摩擦片主要为燃油车供货,而且还是手动挡的。

更夸张的是,即便现有主业前景看淡,$科马材料(SZ874308)$此次IPO仍然死磕燃油车路线,拟将1.51亿元募集资金用于现有产线的技改项目。

显而易见,科马材料的管理层是打算将手动挡燃油车赛道坚守到底。其间风险将由股民一同承担,当然,前提是能够上市成功。

此外,作为一家典型的家族企业,公司治理诸多瑕疵也给科马材料的IPO之旅蒙上了一层阴影。

项目介绍:

公司简称:科马材料

公司全称:浙江科马摩擦材料股份有限公司

成立时间:2002年4月27日

控股股东:科马实业持有4133.90万股,持股比例65.87%,为公司控股股东。王宗和、廖爱霞夫妇及其女王婷婷、女婿徐长城为公司实际控制人,四人合计控制5296.90万股,占总股本的84.40%。

主营业务:公司主营干式离合器摩擦片及湿式纸基摩擦片的研发、生产及销售,并致力于新型摩擦材料的开发应用。

行业地位:公司为中国汽车工业协会离合器委员会理事单位、中国摩擦密封材料协会副理事长单位、国内干式离合器摩擦片行业标准的主导者之一,主导及参与多项团体标准、行业标准及国家标准的起草。

募资投向:

新能源化挑战近在咫尺

就现有产品结构而言,科马材料在新能源汽车赛道没有多少机会。

公司核心产品的应用场景非常狭窄,主要集中在手动挡—燃油—商用车领域。而且,这一基本盘正在遭遇新能源化的挑战,前景堪虞。

招股书显示,公司主要产品为干式离合器摩擦片。

所谓“离合器摩擦片”,是变速箱离合器从动盘的一个部件,为车辆换挡提供传动力。

而离合器摩擦片,又有“湿式”与“干式”之分。

在自动挡早已普及的乘用车领域,无论采用的是AT、CVT,还是DCT技术,其变速箱皆注满油液以平滑换挡传动,故称为“湿式”。

而科马材料专注的“干式”,则是更传统、更平价、不注入油液的离合器,主要用于手动挡和AMT自动挡变速箱。

众所周知,电动车无需变速箱,只有减速器。因此,科马材料的干式离合器摩擦片,在调频而非换挡的纯电汽车上毫无用武之地。

即便是混合动力赛道,无论是DHT还是DMI技术,皆沿用“湿式”换挡体系。而科马材料2023年湿式纸基摩擦片收入仅有147.30万元,营收占比低至0.76%,几乎可以忽略不计。

所幸的是,手动挡在以重卡为代表的部分商用车领域,仍是主流。

今年上半年,伴随天然气重卡的放量,以及头部终端企业顺利“出海”,我国商用车行业景气度回升。

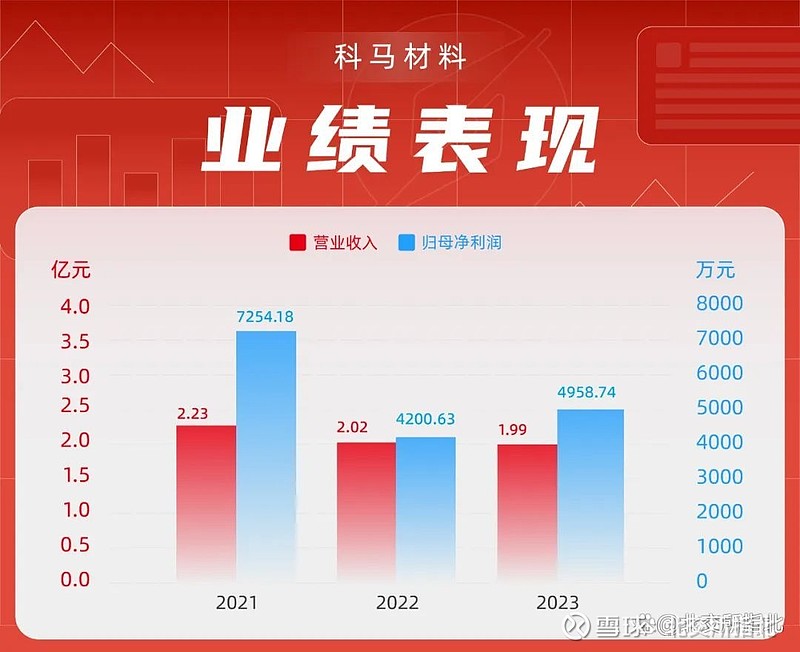

科马材料的一季报业绩也相当亮眼:营收、归母净利润分别同比增长85.28%、157.15%;单季扣非净利润更是足有1579.88万元,同比增长252.02%。

如此夸张的增幅,虽遭到了北交所问询,但下游行业的景气,也无疑是科马材料此次IPO的底气所在。

问题是,这种业绩增长态势能够持续吗?不容乐观!

事实上,商用车领域的新能源化,虽较乘用车相对迟缓,但亦在稳步推进当中。

在中短途领域,不仅城市公交早已大量采用纯电车辆,纯电轻卡、重卡目前已在市政、城市物流等应用场景持续放量出货。

在长途领域,伴随各地“绿色物流专线”“充换电走廊”“制氢加氢一体站”的建设,换电重卡、氢能重卡等新能源重卡也呈现加速增长势头。

数据显示,今年上半年,我国新能源商用车的销量达到22.8万辆,同比增119%,新能源渗透率已达16%。

更关键的是,商用车领域的新能源化也符合政策导向,实乃大势所趋。

今年5月底印发的《2024—2025年节能降碳行动方案》明确提出:“推动公共领域车辆电动化,有序推广新能源中重型货车,发展零排放货运车。”

可以预见的是,伴随技术不断成熟、政策大力推动以及配套设施逐渐完善,我国商用车市场将进入新能源渗透率提升的加速期。

也就是说,作为科马材料的舒适区,手动挡燃油商用车市场未来将持续萎缩;而发展前景明朗的纯电商用车与氢能重卡,又是科马材料无法把握的存在。

其实,对于这一新能源化趋势的挑战,科马材料的管理层应是心知肚明。

在招股书中,科马材料的表述是,“将继续深耕传统汽车行业,同时积极布局新能源汽车市场,加大研发投入,增强技术储备,开拓客户资源,实现传统汽车与新能源汽车的有效融合。”

令人疑惑的是,从此次IPO募资投向来看,科马材料却更多是“继续深耕传统汽车行业”,看不出多少转型迹象。

募资投向传统产线

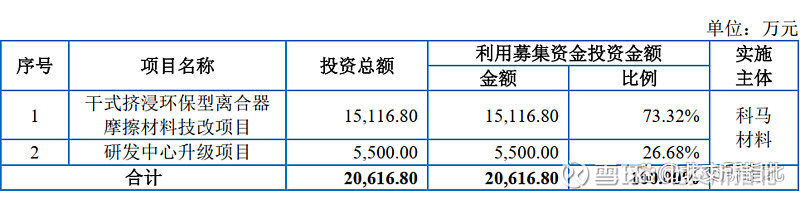

科马材料此次北交所IPO拟募集2.06亿资金,用于“干式挤浸环保型离合器摩擦材料技改项目”和“研发中心升级项目”等两大项目。

其中,技改项目为主要募投项目,拟使用募集资金1.51亿元。

招股书显示,该技改项目“可新增年产1000万片干式挤浸工艺离合器摩擦片产能”,并预计可实现年营收1.50亿元,净利润3281.63万元,内部投资收益率达到17.17%。

然而,公司2023年干式离合器摩擦片产能已有2850万片,产能利用率仅有80.58%,远未饱和。

新能源化挑战渐行渐近、现有产能尚未饱和,科马材料还要向传统产能继续追加投资,此次IPO的技改募投项目着实有些令人难以理解。

另一个募投项目——“研发中心升级项目”,科马材料的表述更是含糊不清:既没有联系到具体要开发的产品,也没有谈及拟攻坚的技术路线。

以至于北交所一询直接要求公司进一步说明“拟募资5,500万元投向研发中心升级项目的背景及原因。”

定睛一看,科马材料的整体研发实力也令人疑惑。

据招股书披露,公司当前在研项目共有7项,合计拟投入1430万元。其中最大的两个项目,皆有直接对应的外部合作研发项目。

斥资480万元的“阻燃、屏蔽和耐磨等功能高分子材料-高端环保重型商用车离合器摩擦材料的研发”对应与浙江奇碟、浙江大学合作的同名项目。该项目开展的CANS资质在浙江奇碟手中,知识产权归三方共有。

斥资320万元的“高性能湿式纸基摩擦材料基纸的研发”,则对应公司与华南理工大学合作同名项目。这一合作项目中科马材料更是只作为资金提供方,研发方面完全由华南理工开展。

项目不多、还仰仗外部合作,科马材料的“研发中心升级项目”,似乎也没有多少紧迫性和必要性。

更令人诧异的是,科马材料甚至都没有具体披露研发人员数量,而是仅披露了技术人员的数量。

截至2023年底,科马材料共有56名技术人员,员工占比12.23%,但公司同期本科及以上学历仅有25人,占比仅为5.46%。

虽然学历不能说明一切,但这份数据很难让人相信,科马材料具备充分规模与足够素质的研发团队。

此外,科马材料在研发方面,或许还存在内控问题。

公司治理问题重重

在一询中,北交所点出了其研发薪酬的一个奇特状况——“包括发行人董事长、总经理等多名高级管理人员,大部分兼职人员薪酬计入研发费用比例超过50%,兼职研发人员人均薪酬高于全职研发人员。”

2023年,科马材料研发费用1305.53万元,营收占比6.56%,已低于同业平均数。若剔除高管兼职人员的影响,公司原本就不高的研发投入无疑将更为微薄。

研发投入微薄,高管薪酬却不秀气。

2021年—2023年,科马材料高管薪酬总额分别为608.51万元、474.16万元、486.62万元,占据利润比重分别为7.54%、10.85%、8.91%。

高管高薪的背后,是公司治理结构的欠妥。

科马材料的实际控制人为王宗和、廖爱霞夫妇及其女王婷婷、女婿徐长城,四人合计控股比例高达84.40%。

正如北交所一询所言,王宗和一家四口均在发行人或子公司董监高关键岗位任职,廖爱霞、王婷婷分别负责发行人及子公司的财务审批,廖爱霞弟弟配偶程慧玲及其子廖翔宇分别为发行人技术顾问、技术总监及核心技术人员。

也就是说,实控人家族包揽了从管理到财务再到技术的各项核心权力。

这样的治理结构自然会或多或少导致一些问题,北交所直言:“发行人存在研发管理、存货与销售管理、用印与合同管理、资金管理、财务内控、三会材料瑕疵等内控不规范情形。”

其中,王宗和控制的科马小贷更是尤为“抢眼”。

2019年时,科马小贷曾向一家名为“中邦建设”的建筑公司放款1000万元,月利息为1.2%。

而中邦建设,则承接了科马材料两个“重大建筑工程施工合同”——科马产业园的“1#厂房”和“项目二期”。

科马产业园建设工程项目预算数为1.69亿元,在2023年末,该项目的工程累计投入预算比例已达到110.56%,工程进度仍处于“建设中”。

一边向实控人手中的小贷公司借钱,另一边承揽公司重大项目,而且还超预算了,中邦建设的表现不由得令人浮想联翩。

难怪北交所直接要求科马材料说明:“中邦建设及其关联方是否与发行人及其关联方、员工、供应商、客户存在关联关系或潜在利益安排,是否存在大额资金往来及相关具体情况。”

本文作者可以追加内容哦 !