文中包含对A股、港股、中概股的态度、推荐方向等。报告是8月8日(上周四)的,距离现在也没几天。可以参考其中的观点,有没有道理,信不信,大家自行判断。

报告中有些观测市场的角度,我觉得很专业,大家可以选择能用到的去自行跟踪,增加平时看盘的分析参考。

报告全英文字不少,为了方便大家阅读,我整理了大纲和重点,最后会把关键结论列出来。有些术语我也会做解释。

如果想直接看结论,可以去文章末尾,找“总结”部分。

—— 接下来,分享增量信息,开始 ——

一、全球市场情绪概述

1、市场情绪显著下降:受全球波动性上升和宏观经济数据不佳的影响,市场情绪显著下降。今年以来的北向资金流动接近负值,为历史首次。

2、谨慎态度:由于政策执行不确定性和全球宏观经济背景的波动性,整体保持相对谨慎的态度。

二、A股市场情绪与交易动态

A股投资者情绪下滑:

1、情绪指标下降:加权MSASI下降至36%,简单MSASI下降至28%,较7月31日分别下降12个和13个百分点。

2、交易量变化:

创业板日均成交额在8月1日至7日期间下降12%;

A股、股票期货和北向资金的日均成交额分别增加了8%、7%和3%。

3、相对强弱指数(RSI-30D)下降:RSI-30D下降了14个百分点。

4、盈利预期修正:盈利预期修正广度仍为负值,但下行修正势头自2024年5月末以来有所放缓,预期在二季度财报季中将重新加速。

解释:

1. 修正广度为负值,意味着下调盈利预期的分析师多于上调的分析师。

2.下行修正势头放缓,说明分析师下调盈利预期的频率或幅度减少。

3. 势头重新加速,意味着更多的分析师开始或继续大幅下调他们的盈利预期。

三、北向与南向资金流动情况

北向资金流出加速:

1、北向资金流动:8月1日至7日,北向资金净流出24亿美元,本年度净流入降至9亿美元。

解释:

8月14日最新数据,年度净流出122亿RMB

2、南向资金流动:同期南向资金净流入33亿美元,年度净流入达到568亿美元,为连续第24周净流入。

四、中国宏观经济与政策影响

出口数据不佳与捅帐压力:

1、出口数据:中国7月名义出口增长率为7.0%,低于9.5%的预期,环比季调后下降3.2%。摩根士丹利经济团队认为,部分原因是恶劣天气。

2、捅帐与防弟铲市场:国内捅梭压力仍然存在,防弟铲市场没有稳定迹象。7月30大开发商的合同销售额同比下降38%,环比下降28%。50个样本城市的两手防价格环比下降1.4%。

3、资金外流:在宏观不确定性持续的背景下,7月中国资金流出28亿美元,较6月的18亿美元有所增加。

五、中国政策行动

高质量服务和消费增长意见:

1、政策发布:8月3日,过悟院发布了《20条意见》,旨在促进高质量服务和消费增长,具体措施将在8月9日的新闻发布会上进一步披露。

2、政策预期:如果增量措施仍在今年的预算内(例如作为2万亿元长期国债额度的一部分),这些措施可能不会完全扭转市场情绪。

解释:认为需要更大的措施。

六、中国市场在全球背景下的定位

中国市场非避风港:

1、市场动荡背景:美日市场近期经历了今年以来最大幅度的回调,关于进一步风险的讨论仍在继续。

2、中国市场的不确定性:尽管中国市场与其他市场的低相关性,但由于宏观不确定性,不太可能成为主要的多样化目的地。

3、投资者定位:全球投资者在中国股票的配置不如2024年2月那样极端,当时增配是为了管理基准风险。

解释:基准风险指投资组合表现与选定基准(如某个市场指数)之间的差异风险。如果投资组合的表现大幅偏离基准,可能会带来相应的风险。为管理这种风险,投资者可能会调整投资组合,使其与基准的波动更加一致。

七、投资策略建议

股票和主题投资:建议专注于个股和主题投资,等待更明确的刺激措施或宏观稳定迹象。

1、推荐领域:

国企改革受益者

高质量的红利股

“中国走向全球”主题

2、A股优先:在等待全球宏观和中国政策明确之前,仍然偏好A股,而非离岸市场。

解释:离岸市场指的是在中国大陆以外交易的中国公司股票或其他金融产品,例如在香港上市的H股或在美国上市的中概股。离岸市场通常更容易受到国际资本流动和全球市场情绪的影响。

3、估值溢价风险:A股(以沪深300为代表)相对于MSCI中国的估值溢价已上升至26%,历史上,当这种溢价开始超过30%-40%时,应警惕反转交易的风险。

解释:

1.MSCI中国指数是摩根士丹利资本国际编制的一个基准指数,主要包括在香港和其他离岸市场上市的中国公司股票,用于反映这些公司的市场表现。

2. 历史数据表明,当估值溢价超过30%-40%时,市场通常会出现价格回调(即反转交易)。

八、市场情绪指数(MSASI)方法论

MSASI简介:

MSASI于2019年3月13日推出,旨在提供衡量市场情绪水平的定量指标。该指数基于九个定期监测的指标,旨在通过它们来反映市场情绪的变化。

九个关键指标:

1、保证金交易余额:历史保证金融资余额,根据自2014年1月以来的高低水平,按比例缩放至0-100%。

2、新注册投资者:每周新注册投资者数量,按比例缩放至0-100%。

3、A股成交额:每日A股成交额,按比例缩放至0-100%。

4、创业板成交额:每日创业板成交额,按比例缩放至0-100%。

5、北向成交额增长率:北向资金买单的增长率,按比例缩放至0-100%。

6、股票指数期货成交额增长率:A股指数期货成交额增长率,按比例缩放至0-100%。

7、RSI-30D:基于CSI 300的30天相对强弱指数,按比例缩放至0-100%。

8、涨停A股数量:每日涨停股票数量,按比例缩放至0-100%。

9、盈利预期修正广度:基于上海A股指数的盈利预期修正广度,按比例缩放至0-100%。

大摩报告对中国市场的观点总结:(!!!重点!!!)

1、市场情绪下降,北向资金年度首次净流出。

2、市场态度谨慎,因为不确定性较多。

3、防弟铲7月并未企稳。

4、二季报可能有更多分析师下调盈利预期。

5、需要更大的政策,目前的可能不足以改变市场预期。

6、美日市场经历了大幅波动,目前风险还在讨论尚未定论。但A股并不是避风港。

7、推荐方向:国企改革受益者、高质量的红利股、“中国走向全球”主题。

8、在政策明朗之前,对于中国市场,更偏好A股,大于港股和中概股。

9、沪深300相对于MSCI中国指数溢价26%,当数值超过30%-40%时,市场可能回落。

大家觉得这份报告的观点,哪些赞同?哪些反对?来评论区讨论吧~

—— 以下是:股市消费记录 ——

美股:

**纳指**今日没消费,当前区间的消费计划已完成,正在等待右侧信号、或者向下提供更低的成本。

**标普**今日消费暂停。虽然限购导致消费量明显低于计划,但目前反弹已经超过我计划中的价格上限,所以就暂停了。

在趋势不明的情况下,成本是最重要的,因为它决定了后面计划能否顺利进行,以及心态。

目前最重磅,是全市场都在等待的8月28日英伟达财报。

国内:

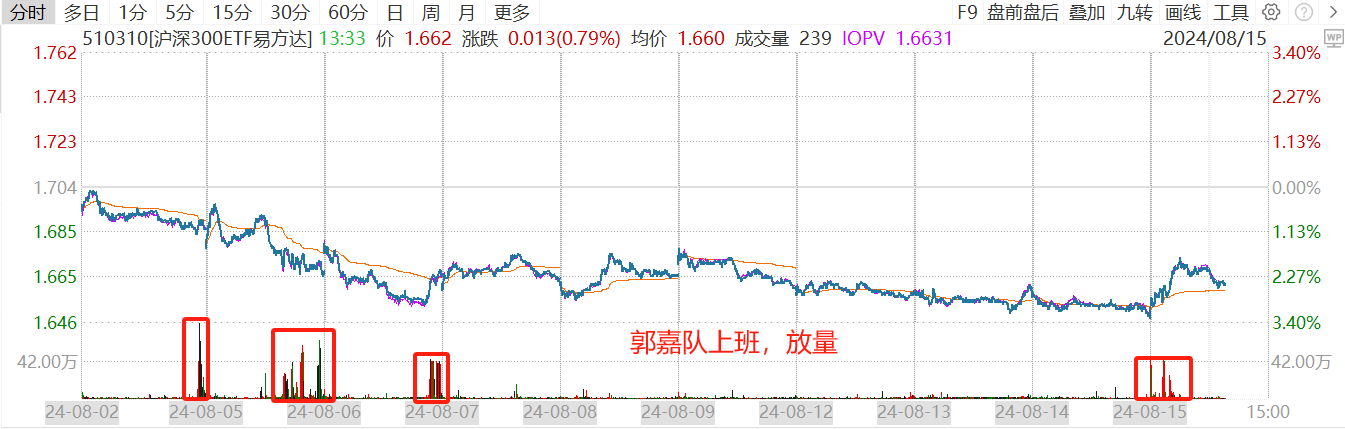

目前处于休息状态。今天市场反弹明显是国家队早盘上班,我内心没什么波澜。

我的想法与上面大摩的观点比较相似。

因此,我认为地量之后未必见地价,地价出现也可以不反弹,反弹也比较难获利。

市场可能需要进入2014年上半年那种底部横盘磨底的阶段后,才能打开大级别行情。

打破这个环境,需要有理由让增量资金涌进来,并且是持续涌进来。

一切理由的最终目的,都是引来增量资金,否则这个理由就不会对市场上行造成影响。

目前还没看到这样的事件。

我们可能处于2012年或2013年的状态,这只是我的感觉,我没有证据,需要时间去研究。

所以目前我的主要消费在美股上,国内市场属于等机会买彩票的状态。

*** 做合格金融消费者,从记账开始!***

海外消费记录:今日纳指无消费,新增标普消费

Ps:在国内盘中下的美股QDII订单,对应的是当日晚上的美股收盘价,实际消费值是下图标记的下一根K线。

国内消费记录:今日无消费

< 分享增量信息,提升决策质量。记录真实消费,每个交易日2点半-3点前分享消费记录。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上为个人观点,不构成买卖建议。市场有风险,投资须谨慎。

$上证指数(SH000001)$$沪深300(SH000300)$$恒生科技指数(HS|HSTECH)$

#神秘资金又抄底?沪深300ETF放量##AI链股票强势反弹,上车机会来了?##AI眼镜概念大火,哪些公司受益?##游戏股狂飙,什么逻辑?能否持续?##炒股日记#

本文作者可以追加内容哦 !