作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的韭菜

说起$东北制药(SZ000597)$,即使你不了解它的悠久历史,也肯定不会陌生。

2022年,疫情放开之际,退烧药一药难求。相较于有些药不断涨价,东北制药的对乙酰氨基酚片,一直维持“一毛钱一片”。因药价低廉,东北制药收获了一大波粉丝。

近期,这家传统药企,再次收获市场的关注。

8月2日,美国食品药物管理局(FDA)批准了一个TCR-T药品(治疗恶性肿瘤中的滑膜肉瘤)上市,这无疑是人类对抗肿瘤的巨大突破。资本市场上,国内药企也被点燃。

趁热打铁,东北制药随即表示:其将收购鼎成肽源(业务主要围绕实体肿瘤进行细胞治疗产品的开发以及临床转化)70%的股权。公开信息显示:鼎成肽源的两款产品即将进入临床阶段。一顿刺激猛如虎,东北制药的股价直接四连涨。

来源:东方财富官网,东北制药(截至2024年8月14日)

刺激归刺激,首先TCR-T赛道商业化挑战巨大,此番操作无疑是场豪赌;一旦失败,面对传统业务的萎缩,公司重销售轻研发的经营策略,东北制药的未来有点难评。

一、商业化难度大,恐成“吞金兽”

那么,到底什么是TCR-T呢?

简单来说,TCR-T药品是癌症细胞疗法中的一种。它是对患者的T细胞(免疫细胞)进行体外改造,细胞扩增,再重输回至患者体内,以提高其识别和攻击肿瘤的能力。相较于CAR-T(全球三大细胞疗法之一,主要用于治疗血液瘤),TCR-T主要针对实体瘤(肺癌和肝癌等)。

市场空间无需多言,毕竟每年全球有2000多万人饱受癌症之苦。

但关键是,能商业化吗?能为药企赚钱吗?

我们先看一个“前车之鉴”。

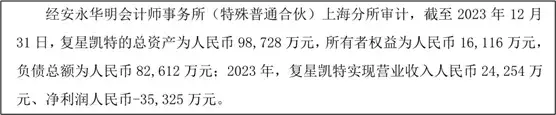

CAR-T药品研发队伍中,复星凯特($复星医药(SH600196)$控股子公司的合营企业)是第一个吃螃蟹的。但因每针大概100万左右,销量并不理想。2023年,复星凯特收入仅2.4亿元,亏损3.5亿元,难赚钱。

来源:复星医药公告(2024年7月20日)

再看TCR-T。

据悉,FDA此次批准上市的产品,一针高达520万人民币。若在国内上市,恐怕也不会太便宜。市场数据显示:2023年,鼎成肽源收入约175万,亏损约1.3亿元。如此速度,妥妥的“吞金兽”。先不说能否成功上市,以东北制药的资金实力(2024年一季度:资产负债率:66.48%、流动比率:1.03、速动比率:0.88),能否支持其成功上市,都是个未知数。

二、业务萎缩,研发“寒碜”

除了前途未卜的收购,东北制药自身的业务如何呢?

作为一家传统的药企,东北制药主营化学制药(原料药、制剂)、医药商业(批发、连锁)、医药工程(医药设计和制造安装)和生物诊断制剂等板块。

然而,2023年数据来看,无论是哪个板块,都在萎缩。2024年一季度,公司营收继续萎缩,同比降幅高达18%。

来源:同花顺iFinD—利润表

不仅如此,放眼整个制药业,2024年一季度,在行业平均及中位均增长的前提下,唯东北制药独“减”一帜。可见,行业内卷之下,东北制药急需进步。

来源:同花顺iFinD—同业比较

别说进步,东北制药甚至有种躺平的姿态。

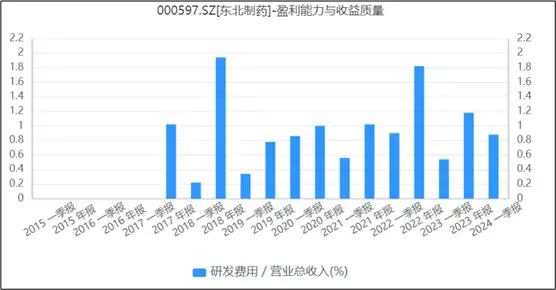

医药行业,要想保持发展,研发必不可少。然而,东北制药的研发投入,实在有些“寒碜”。

最近几年,东北制药的研发投入占比(=研发费用/营业收入)均不到2%。更夸张的是,2024年一季度,占比仅为0.88%,连1%都不到。

来源:同花顺iFinD—研发投入占比

对比行业,差距可不是一星半点。

拿东北制药曾对标的$恒瑞医药(SH600276)$来说,其研发费用一直维持在20%以上。就连最近几年一直亏损的百济神州(688235),都维持着60%多的研发投入。

一家制药企业,研发费用不到1%,称其“摆烂”也毫不过分。

三、两副面孔,红与黑

此外,虽消费者称其为“良心卖家”,但东北制药却因涉嫌垄断惨遭罚款。

2023年1月,就在消费者为其疯狂打call的时候,东北制药收到一封行政处罚书。

罚从何来?

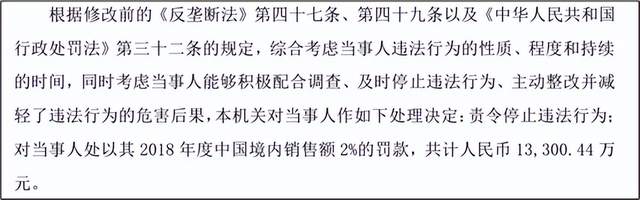

2019年之前,东北制药是左卡尼汀原料药的唯一厂商,拥有绝对话语权。2018年11月-2019年6月间,涉嫌价格垄断,将原料药价格从700元/kg上涨到8000元/kg,下游厂家因此生产受限。根据处罚决定,东北制药被罚款约1.33亿元。

来源:公司公告(2023年1月)

时至今日,虽已事过一年之多,但也暴露出公司经营合规中的些许问题。所以,红与黑,切忌听信一面之词。

此次股权收购,虽细节未知,但可见东北制药转型的加速度,欲速则不达,不知会不会在东北制药身上应验。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#知名药企抱团下跌,发生了什么?#

本文作者可以追加内容哦 !