风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

腾讯控股发布了2024Q2业绩,先说结论,腾讯控股2024Q2的利润端继续大超预期,游戏业务也似乎出现了拐点,就是收入增速低了一点,不过考虑到非常好的增长质量(利润含金量很高),整体还是超出预期的,但是财报公布后市场似乎不买帐,可能和管理层在业绩交流会上透露出的宏观经济增长压力有关,表现为金融科技业务的疲软以及主动收缩贷款规模。

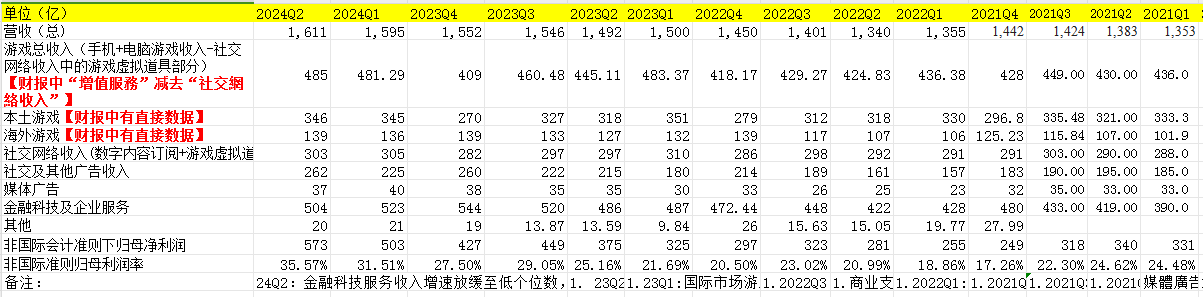

Part1:腾讯控股2024Q2业绩概况

注:图片内容来自“量子咸鱼”制作

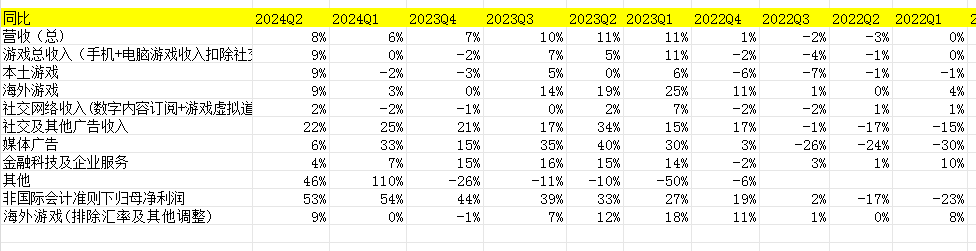

Part2:单季度分业务线同比增长情况

注:图片内容来自“量子咸鱼”制作

腾讯控股2024Q2营收1611亿,同比仅增长8%,再次印证了腾讯控股进入了增速换挡的新阶段,以往的收入高速增长难以持续,不过考虑到非常好的增长质量(利润含金量很高),整体还是超出预期的,非国际会计准则下归母利润573亿,同比增长53%,利润率持续改善,24Q2单季度的非国际会计准则下利润率处于35.57%的历史高位。

Part3:各业务板块情况

本土游戏部分:

2024Q2本土游戏收入同比增长9%至人民币346亿,主要由于《无畏契约》的收入增长及《地下城与勇士:起源》的成功发布。本土市场游戏总流水的增速超过收入增速,未来整个游戏行业都会向精品化方向发展,未来腾讯控股的游戏开发策略会更加倾向于精品化、全球化策略,腾讯通过优化了游戏的运营团队还是有所成效。对于一款新游戏不仅要与同期发布的其他新游戏竞争,还要与现有的常青树游戏竞争,腾讯未来策略就是不断提高推向市场的新游戏的标准,把重点放在数量更少但规模更大、更好的新游戏上,更多关注的指标是玩家参与度、留存率等,正是这些指标可以解释为什么有的游戏上市后一两年就会消失,而另一款新游戏却越做越强。腾讯控股的本土游戏业务未来就是保住基本盘,未来腾讯的国内游戏业务大概率就是小个位数增长。

国际游戏部分:

2024Q2国际游戏剔除汇率同比增长9%至139亿,国际市场游戏总流水的增速显著超过收入增速,未来腾讯控股海外游戏部分预期就是10%左右的增速。

社交网络收入:

2024Q2社交网络收入同比增长2%至人民币303亿,长视频订阅收入同比增长12%,消费者越来越追求高质量IP和高制作价值的电视剧,腾讯音乐订阅收入增长29%,主要得益于苹果订阅收入增长,加强了与厂牌艺人的合作;

金融科技及企业服务:

2024Q2金融科技及企业服务同比增长4%至504亿,金融科技服务收入增速放缓至低个位数,商业支付收入增速进一步放缓反映消费支出缓慢增长,同时由于风险管控措施的提升使得消费贷款服务收入下降,而理财服务收入录得双位数百分比增长。企业服务业务收入实现十几个点的增长率,受益于云服务业务收入增长(包括企业微信商业化提升),以及视频号商家技术服务费的增长。在金融科技方面,本来预期“分期和分付”贷款业务能够贡献一定增量,但是腾讯在金融业务方面还是比较保守的,主动收紧了贷款业务,这方面只能等待宏观经济的好转了。

云服务在主动收缩亏损、高度定制化的低毛利业务以及转售业务,未来腾讯控股的云服务业务将会专注于盈利能力强、更容易货币化的标准化SaaS业务。

混元大模型AI应用方面:

腾讯的SaaS产品方面也加持了腾讯的混元大模型AI:

腾讯会议中部署了用于实时内容理解的AI,

腾讯文档中部署了用于快速生成基础文档的AI,

企业微信推出了付费的客户获取工具。

另外混元大模型在游戏领域也有应用:混元目前对游戏最大的贡献在客服,未来混元升级到多模态能力,可以制作真正高质量、高真实度的视频时,对游戏内容创作就很有帮助,在此之前混元可以利用NPC创造某种互动体验,但还不能取代现有的游戏内容创作。

另一个AI应用的重要方面就是提升腾讯控股的广告点击率方面,如果能够提升广告点击率10%就能带来可观的广告业务增量。

腾讯控股金融科技及企业服务季度毛利率跟踪:

腾讯控股从2021Q4金融科技及企业服务的毛利率27%低点,一路提升至2024Q2的毛利率48%,腾讯控股通过主动收缩亏损、高度定制化的低毛利业务后,带动金融科技及企业服务季度毛利率持续改善;

广告业务:

在线广告收入同比增长19%,视频号广告收入同比增长超过80%,腾讯视频广告收入同比增长超过30%,由于没有单独披露媒体广告和社交广告的拆分情况,这里我拍脑袋估算24Q2媒体广告收入37亿,社交广告收入262亿,广告收入的增长,视频号带来的信息流广告收入增量是大头。

视频号增长引擎1:流量增长:

23M12:视频号DAU4.9亿,时长60分钟;

24M5券商测算数据:宽口径DAU 5.01亿、人均单日时长62min;

发现页窄口径DAU 3.6亿、人均单日时长80min(23年同期3.1亿、时长58min),窄口径下总流量时长同比增长59%,24Q2视频号广告收入同比增长超过80%,24H1视频账户收入翻倍的创作者数量显著增长;

视频号增长引擎2:广告加载率还有很大提升空间:

24M5券商测算视频号广告加载率2.8%,国内同行广告加载率超过10%,视频号广告加载率仅为同行的1/4;

视频号增长引擎3:混元大模型提高广告点击率:

23Q3点击率1%左右,未来混元大模型可以充分利用潜在的用于定位的大量离散数据点来提高广告点击率,腾讯混元大模型直接经济效益首先是提升广告点击率,腾讯广告年收入千亿元,如果依靠AI提升10%点击率,就是100亿增量收入。混元已是一个扩展到万亿参数的混合专家模型,目前腾讯混元大模型聚焦于作为模型基础的文本技术,大模型将从文本到图片,再从文本到视频不断发展,将在持续提高混元文本基础能力的同时,开发其从文本到视频的能力,这与腾讯的主业包括短视频、长视频和游戏的内容驱动型业务强相关;

视频号增长引擎4:进一步完善交易闭环:

抖音一直专注最大化闭环交易,腾讯依靠微信生态中的小程序、视频号小店、微信支付、视频号直播带货等,可以进一步完善交易闭环;

腾讯控股的广告增长未来主要就看:视频号广告增量+微信搜一搜广告增量+小程序广告增长+微信小游戏广告增量

小程序:24Q2小程序总用户使用时长同比增长超20%,小程序促成的交易额实现同比双位数增长;

小游戏:24Q2小游戏总流水同比增长超30%,超过140款游戏实现千万级收入,小游戏月活跃用户达5亿,服务超40万开发者,另外小游戏不会侵蚀移动APP的用户和时长,只有一小部分小程序游戏的付费用户也同样是APP游戏的付费用户(重合度大概个位数占比);

微信搜索:2023年底超过1亿DAU,同比增长超20%,23Q4微信搜索收入同比增长数倍;

Part4:腾讯控股业务运营端数据

注:图片内容来自“量子咸鱼”制作

除了腾讯音乐的付费用户数仍然保持同比17%,环比2.63%的增速,其他业务的数据都是保持基本稳定,互联网流量红利瓶颈已经比较明显。值得一提的就是QQ的的频道功能,并且短视频已经放在了最中间的组件(提高短视频的使用时长),我之前已经很久没有使用QQ了,但是改版后的QQ明显提高了QQ的使用时长,并且腾讯还对“腾讯频道”功能进行了升级和品牌重塑,腾讯频道起源于QQ的社区平台上,频道主可以通过可定制化的工具管理频道,而用户可以通过文字、图片和直播进行互动,用户现在可以通过微信、游戏应用及QQ加入腾讯频道,频道功能有点类似贴吧/小红书,我觉得QQ的改版非常不错。

Part5:CPP+SSV部分

2024Q2中对于CPP+SSV部分产生了相关捐赠及运营费用合计10.4亿 (雇员福利股份酬金开支0.15亿,捐款8.35亿,运营支出1.9亿),24Q2又是一大笔捐款;

Part6:员工数量及薪酬成本

注:图片内容来自“量子咸鱼”制作

腾讯控股2024Q2相比于2024Q1的员工数量增加719人,人员薪酬方面的降本无法长期持续的,未来腾讯员工数量方面大概率就是保持小幅度增长的趋势。

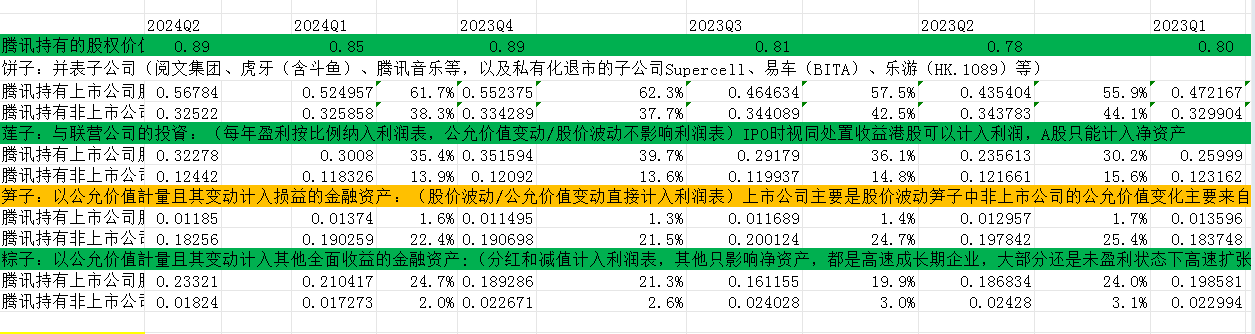

Part7:腾讯控股股权投资部分

注:图片内容来自“量子咸鱼”制作

截止2024Q2腾讯控股目前持有的上市公司股权价值为5678亿,非上市公司股权价值为3252亿,合计共0.89万亿,其中股价波动直接影响利润表的笋子中的上市公司部分为118.5亿,仅占股权投资的1.3%;

腾讯控股未来收入的增长引擎主要是四块:

a.视频号+微信搜一搜+小程序的商业化变现增量

目前视频号用户使用时长已经大幅提升,用户粘性在增加,视频号+微信搜一搜+小程序的组合有望给腾讯控股继续贡献业绩增量,目前最大的收入贡献还是体现在信息流广告和视频号直播带货/视频号小店上;

b.聚焦SaaS产品下的云服务增长

腾讯控股云服务业务主动收缩亏损、高度定制化的低毛利业务以及转售业务,专注于盈利能力强、更容易货币化的标准化SaaS业务,在战略调整后,腾讯控股金融科技与企业服务的毛利率在逐季度提升改善,并且未来在混元AI的加持下,SaaS套装的使用体验会更佳;

c.海外游戏市场贡献增量

腾讯控股国内游戏能保持小个位数增长就不错了,未来游戏的增长还得靠海外,不过之前对海外游戏的增速偏乐观了一些,未来海外游戏部分增长预期就是10%左右;

d.微信小游戏贡献增量

微信小游戏作为腾讯进入新兴休闲游戏市场的尝试,有望为腾讯贡献新的收入增量,微信小游戏对于腾讯来说就是一个平台机会,目前微信小游戏的战略意义如下:

贡献广告收入(广告板块):高利润率的增量收入;

游戏分发收入(社交网络收入板块):高利润率的增量收入;

培养新的游戏玩家(为国内游戏收入板块打基础):增量游戏收入,不会蚕食现有游戏业务,并且微信小游戏可以为腾讯培养新的游戏玩家,超过50%小游戏用户玩腾讯游戏其中一半是女性,与APP端付费用户的重合度只有个位数比例;

进入新兴休闲游戏市场对标Roblox平台:爆火的休闲游戏品类总是变来变去,往往具有非常典型的产品生命周期,很难预测哪一个会爆火,但是做平台就可以很好的分一杯羹;

腾讯目前各业务线的毛利率都处于改善提升状态:

注:图片内容来自“量子咸鱼”制作

最后结合2024Q2业绩再更新下腾讯控股的估值:

对于腾讯估值,主要采用分部估值法:主业估值+投资板块估值

主业估值(市盈率估值):

2023年腾讯控股主业净利润(非国际会计准则下归母净利润)1577亿,预估2027年腾讯控股分业务板块收入:

本土游戏收入1396亿;

海外游戏收入709亿;

社交网络收入1271亿;

社交广告收入1657亿;

媒体广告收入148亿;

金融科技及企业服务收入2718亿;

其他业务收入57亿;

那么2027年腾讯控股预计营收7956亿,非国际准则下归母净利润率估算为31%(考虑腾讯控股主动收缩亏损及低利润率业务、降本增效、增加高利润率业务带来的利润率提升是可持续性的),那么腾讯控股2027年非国际准则下归母净利润2466.3亿,剔除预估股份酬金200亿【拍脑袋,不一定准】,那么实际核心经营利润2266.3亿,给于25PE估值,腾讯控股主业合理估值为5.666万亿人民币;

投资板块(公允价值法):

截止2024Q2腾讯控股目前持有股权价值合计共0.89万亿,再考虑股权变现带来的折扣(7折考虑),那么投资板块的估值就按0.63万亿计算;

那么估算腾讯控股2027年底合理估值约6.291万亿人民币,当然这是比较保守测算情况下的估值,不过腾讯控股未来增长速度要换挡了,预计腾讯控股未来收入端增长势能维持7%左右增速。

注:以上估算过程均为个人拍脑袋瞎猜成分,不一定正确,不构成任何投资建议,投资有风险,读者朋友请勿据此操作!

$腾讯控股(HK|00700)$$网易-S(HK|09999)$$腾讯音乐-SW(HK|01698)$

#炒股日记##复盘记录##实盘记录#

本文作者可以追加内容哦 !