连续3个交易日成交量低于5000亿,创2020年以来的历史纪录。

股市有两个特征,一个是历史是用来重复的,一个是历史是用来创造的。

当然,是废话。

成交量不断走低,大致可以看做是熊市进入到下半场的标志,但是依然还有5000亿的成交量,并且还有那么多乱七八糟的公司在上涨,感觉这个熬的尽头,似乎还很遥远。

平常心。

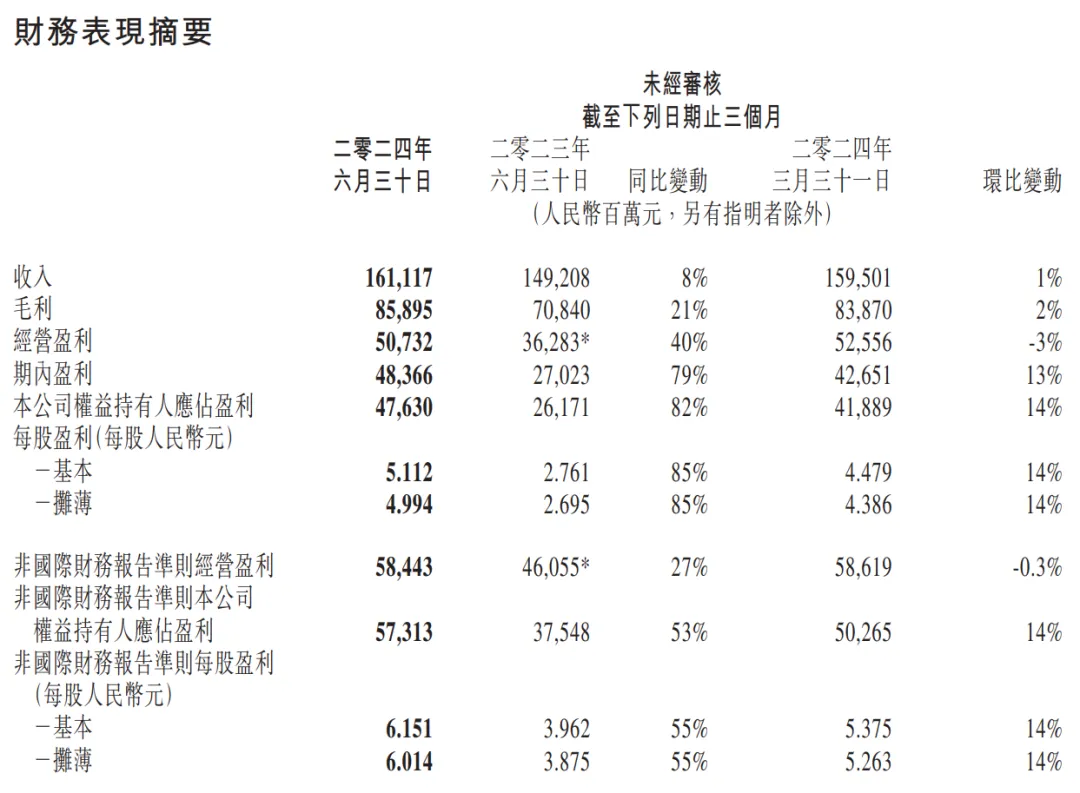

腾讯发布半年报:

财务数据:营收为1611亿元,同比增长8%。权益持有人应占利润为476亿元,同比增长82%。非国际财务报告准则下,权益持有人应占利润为573亿元,同比增长53%。

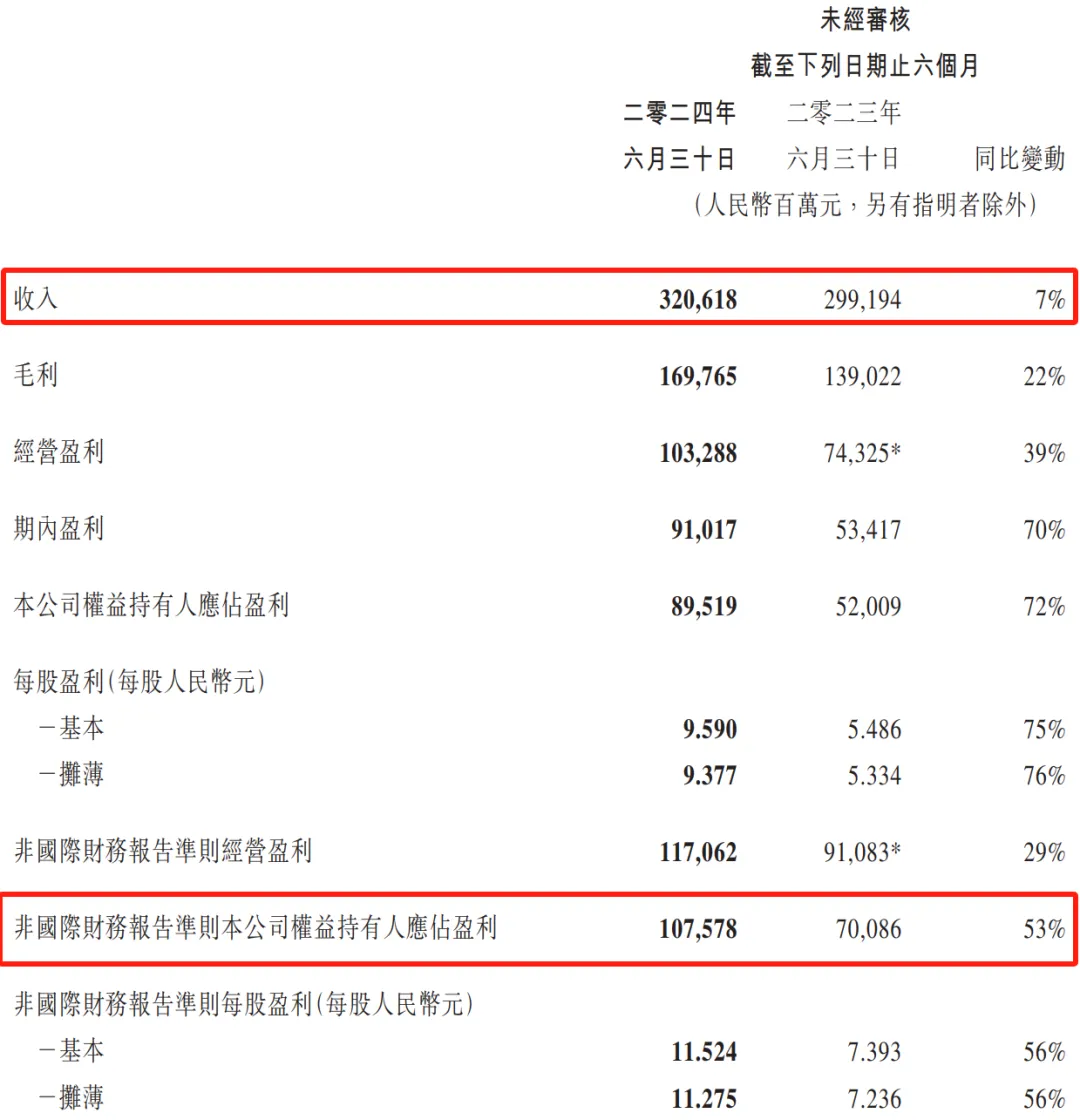

(上半年,腾讯控股营收3206.2亿元,同比增长7%;实现调整后净利润1075.8亿元,同比增长53%。)

业务数据:增值服务收入788亿元,同比增长6%。其中国际市场游戏收入139亿元,同比增长9%;本土游戏收入346亿元,同比增长9%;社交网络收入303亿元,同比增长2%。

网络广告收入299亿元,同比增长19%;金融科技及企业服务业务收入504亿元,同比增长4%。

运营数据:

腾讯视频上线多部热门电视剧,带动长视频付费会员数同比增长13%至1.17亿。《庆余年第二季》及《与凤行》位列二零二四年上半年中国网络视频平台上播放量排名第一和第二的电视剧。这两部电视剧均改编自阅文的网络文学IP,由新丽传媒制作,并在腾讯视频播出。

当然,如果看好腾讯未来的IP孵化能力,阅文集团的弹性更大。

上半年,腾讯以总代价约523亿港元(未计开支)购回合共154730000股股份,购回的股份已被注销。

总体来说,这是一份意料之中的报告,中规中矩但是胜在稳健的一份业绩,二季度公司三大主业收入齐增,金融科技与企业服务板块为代表的数实收入在公司总营收中的占比超三成,视频号、小程序、AI大模型、SaaS等“新芽”业务亦持续贡献收入。

不管怎么说,腾讯完整的生态,即便未来增速放缓,但是每年稳定2000亿左右的经营利润对应当前不到3.2万亿人民币市值,真实市盈率16倍左右,尽管公司股价较底部反弹了不少,但依然算不上贵了。

当然,曾经跌破200港元的腾讯,毫无疑问更有投资价值。

菜头继续维持专栏里面计算的理想买卖点位不变。

中国神华7月份运营数据:

充分体现了煤电一体化和长协的稳定性,龙头公司在抗周期波动的能力,远大于二三线企业。

稳如。

最后,过度关注指数和成交量,也没有太多意义,说到底我们投资股市是靠自己购买的公司分红或者股价上涨来盈利。

话说,2024年赚钱的人,也不少。

比如 ……

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$腾讯控股(HK|00700)$$中国神华(SH601088)$$上证指数(SH000001)$#炒股日记##神秘资金又抄底?沪深300ETF放量##指数投资讨论圈#

本文作者可以追加内容哦 !