公司专注于航空复材零部件的研发、生产、销售及相关服务,长期深耕于军用航空领域。自成立以来,公司已承担众多型号航空复材零部件的研发、设计和制造,产品广泛应用于歼击机、运输机、无人机、教练机、靶机、导弹等重点型号装备。公司主营业务位于复合材料产业链的下游,通过热压罐成型工艺或热压机模压成型工艺将预浸料生产加工为航空复材零部件。

公司8月19日开始申购,发行价格18.09元/股,发行前市值11.26亿,发行市盈率19.15倍,行业市盈率33.3倍,属于创业板,保荐人是中信建投证券。

公司从2021年~2023年间,营收分别是4.278亿、5.918亿,4.629亿,2023年的营收同比增长-21.78%;净利润分别是1.287亿、1.503亿、1.025亿,2023年的净利润同比增长-31.78%。

公司预计2024年营收比同比增长19.88%,净利润同比增长 0.42%,扣非净利润同比增长8.36%。

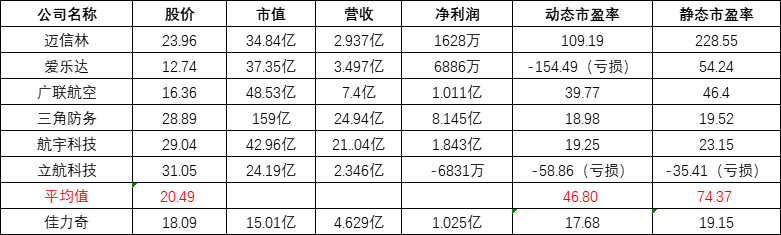

按2023年年报为例,在同行业可比公司中,从动态和静态市盈率比较来看,佳力奇的估值是偏低的。

申购策略:

公司经营的不大稳定,最近几年业绩时高时低,2023年的净利润同比增长-31.78%,不过公司预计2024年业绩有略微增长。公司发行市盈率19.15倍,行业市盈率33.3倍,在同行业可比公司中,佳力奇的估值是偏低的。公司盘子很小,总市值只有15.01亿,流通市值只有3.75亿,发行价18.09元也很便宜,申购等级为放心申购,本人计划参与申购!

新股申购等级:放心申购> 谨慎申购> 放弃申购

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

$佳力奇(SZ301586)$

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !