周一有一只新股申购,为方便阅读先上结论:【佳力奇给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

佳力奇

创业板上市公司,发行价18.09元,发行市盈率19.15倍,行业平均市盈率33.3倍,公司专注于航空复材零部件的研发、生产、销售及相关服务,长期深耕于军用航空领域。自成立以来,公司已承担众多型号航空复材零部件的研发、设计和制造,产品广泛应用于歼击机、运输机、无人机、教练机、靶机、导弹等重点型号装备。公司主营业务位于复合材料产业链的下游,通过热压罐成型工艺或热压机模压成型工艺将预浸料生产加工为航空复材零部件。

凭借材料设计、工艺优化、质量控制、敏捷交付以及技术服务等方面的综合优势,通过建立全面客户关系管理体系和多层次的客户沟通机制,公司与业内主要客户建立了深入、稳定的合作关系。公司客户覆盖航空工业下属多家飞机主机厂和科研院所、军方科研生产单位以及国内其他知名航空复材零部件制造商。公司是连续五年被航空工业下属核心飞机主机厂客户评为“优秀供应商”“金牌供应商”的唯一复材零部件领域企业。

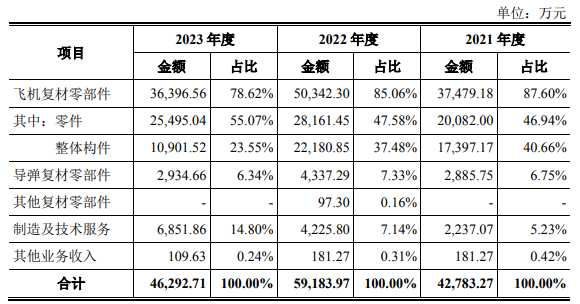

报告期内,公司营业收入主要来自航空复材零部件产品及相关服务,营业收入按产品及服务构成划分情况如下:

飞机复材零部件是以高性能复合材料制造的飞机零部件,该等复合材料以碳 纤维、玻璃纤维等为增强体,合成树脂等为基体,在飞机的承力结构上得到了广 泛应用。相比传统金属零部件,复材零部件在比强度、比模量、耐疲劳性、耐腐 蚀性等技术指标具备明显优势,可有效减轻航空器重量、提升航空器产品性能。公司生产的导弹复材零部件主要为弹翼及小翼等导弹弹体结构件,主要功能 为控制导弹飞行姿态、提升导弹飞行能力。该等产品满足了先进导弹武器轻型化 的发展需求,可有效减轻导弹结构质量、提升导弹战术性能。

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为2.34亿元、4.27亿元、5.91亿元和4.62亿元,扣非净利润分别为0.7亿元、1.17亿元、1.4亿元和0.78亿元。

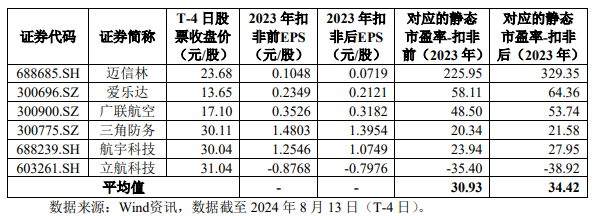

估值方面从同类可比公司来看上面6家可比公司2023年的扣非静态市盈率均高于佳力奇。

综合评判:佳力奇属于铁路、船舶、航空航天和其他运输设备制造业,发行价中等,发行市盈率低于行业整体市盈率,公司近几年业绩整体保持稳定去年有所下滑,公司流通盘为3.7亿,公司主要产品为飞机复材零部件主要应用在军工领域,鉴于公司发行市盈率不算高且流通盘较小,综合考虑给予积极申购。

本文作者可以追加内容哦 !