本周一到周三,连续三个交易日成交量低于5000亿,周四周五勉强回到6000亿左右的水平。

典型熊市后半场磨底的特征。

根据历史经验,磨底的时间有长有短,只是随着沪深股市上市公司的数量越来越多,市值也越来越大,即便是未来出现指数反弹,也不太可能出现以往那样动辄翻几倍的涨幅。

当前A股整体市值约为71万亿,证券化率接近60%。如果整体市值翻倍,那么证券化率就会超过100%,与多数发达国家同步。

这可能是未来数年的最高预期了,要达到会很难。

因此,未来最大的可能就是指数和个股继续出现分化的走势。有成长预期和成长能力,有真实业绩支持的公司股价稳步向上,大多数中小盘沦为无人问津的垃圾股,乃至退市。

这也是经济发展到一定阶段,企业竞争格局趋于稳定以后的必然现状。

在存量市场竞争,龙头公司具有天然的竞争优势,马太效应会加速显现。

这个趋势,当前就已经开始显现了。

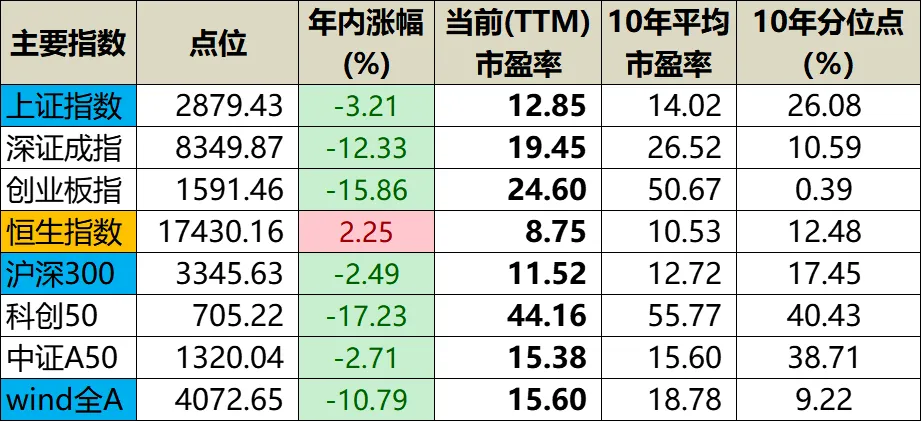

大家对应每一期我专栏里面这个估值表就会发现,恒生指数、50和300指数的估值会随着业绩的释放逐渐改善,哪怕指数上涨了,估值也不一定会变得更高,尤其是定价集中发布的这段时间,估值会被增长的业绩持续拉低。

而科创、创业板指数的下跌,市盈率偶尔反而出现上升的现象,说明中小公司的业绩增长是低于大公司的。

以往大家有一个观点就是小盘股成长性更好,大盘股没有成长性。

这个观点在经济高速增长的特定时期是有一定的道理的,但是在存量市场竞争就不一样了,大量的中小公司会被大公司挤出局,生存困难。

因此,菜头还是老观点,在转型时期,一定不要搞错方向了。2024年无论是国家队资金,还是商业保险和社保基金的中长期配置标的,都集中在50和300股票池,很多资金就是直接买指数的。

这也导致了2024年50和300指数的表现,远远好于其他中小盘指数。

千万不要逆大势而为,大盘股涨得好,有其自身的正确逻辑,并不是一个短期情绪驱动的事件。

未来数年乃至数十年,都会是这个趋势。

这是经济发展到一定阶段的必然趋势,一定要意识到这一点。

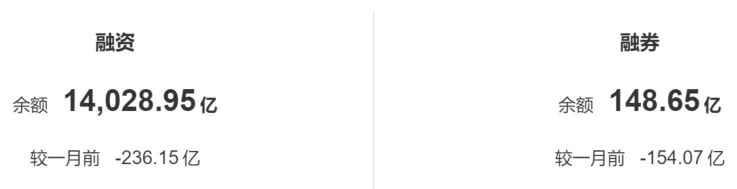

当前的融资融券余额都在减少,尤其是融券余额,已经只有不足150亿了,这和成交量快速减少是一致的。

北向资金年内累计净流出并不多,不到70亿,不足2023年净流入的一点零头,在中美利差相差这么大的情况下,已经表现得很好了。

所谓的外资快速出逃,不存在的。

一旦美联储开始降息,资金会会来得比猴子还快,钱是长脚的,哪里能赚钱就会去哪里,尤其是港股,估值又低,大部分又是人民币定价的核心资产,人民币回到升值周期港股大概率会有很好的表现。

A股局部不贵,整体不便宜

全A整体估值15.6倍,处于历史(近10年)10%以下的分位点,全A平均PB(MRQ)依然还有2.86倍,按照整体的平均净资产收益率以及平均股息率计算,这个并不算低。

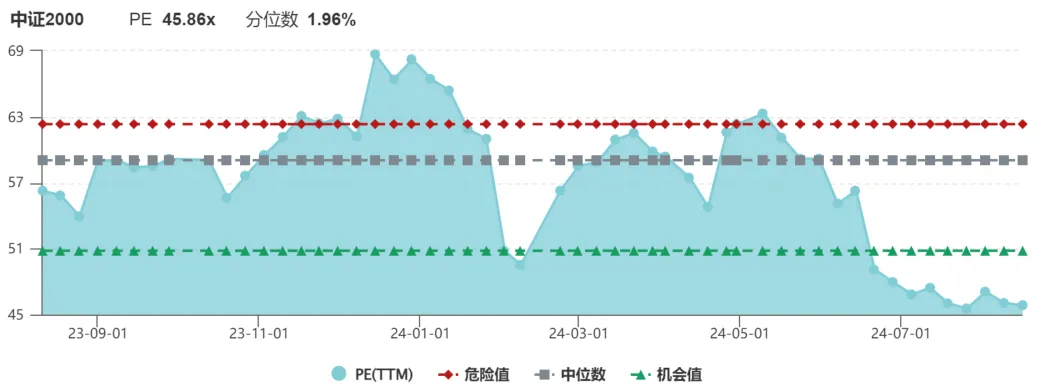

当然,分位值也得分开看待,比如中证2000的10年估值分位点已经低于2%,但是平均PE依然还有46倍左右。

很显然,中证2000依然是高估的,分位点低只能说过去10年的泡沫太严重了。

未来还将面临长长的杀估值的过程。

我个人的观点是比较武断的,中证2000以下的指数,可以全部视为垃圾。

大家也可以想想为什么?

如果看最近3年的指数表现:

基本上也和我上面的判断完全一致,最近3年全A平均跌幅为29%,上证指数因为大盘股的表现支撑了指数的下跌幅度。

而最近10年表现最好的是沪深300指数,但依然略低于全A指数。

当然,没有任何一支基金能够配置全A指数,即便配置,跟踪误差也很大。但这也说明了一个事实,股市是赚钱。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记

作者 | 菜头

本文作者可以追加内容哦 !