风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

调仓1:在3.66-3.81亿人民币市值买入雍禾长线大约0.34%仓位;

调仓2:卖出中签新股“珂玛科技”,盈利13490元;

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:食品饮料板块底部继续震荡

看下咸鱼估值系统数据表里面的我有持仓的消费类指数估值情况:

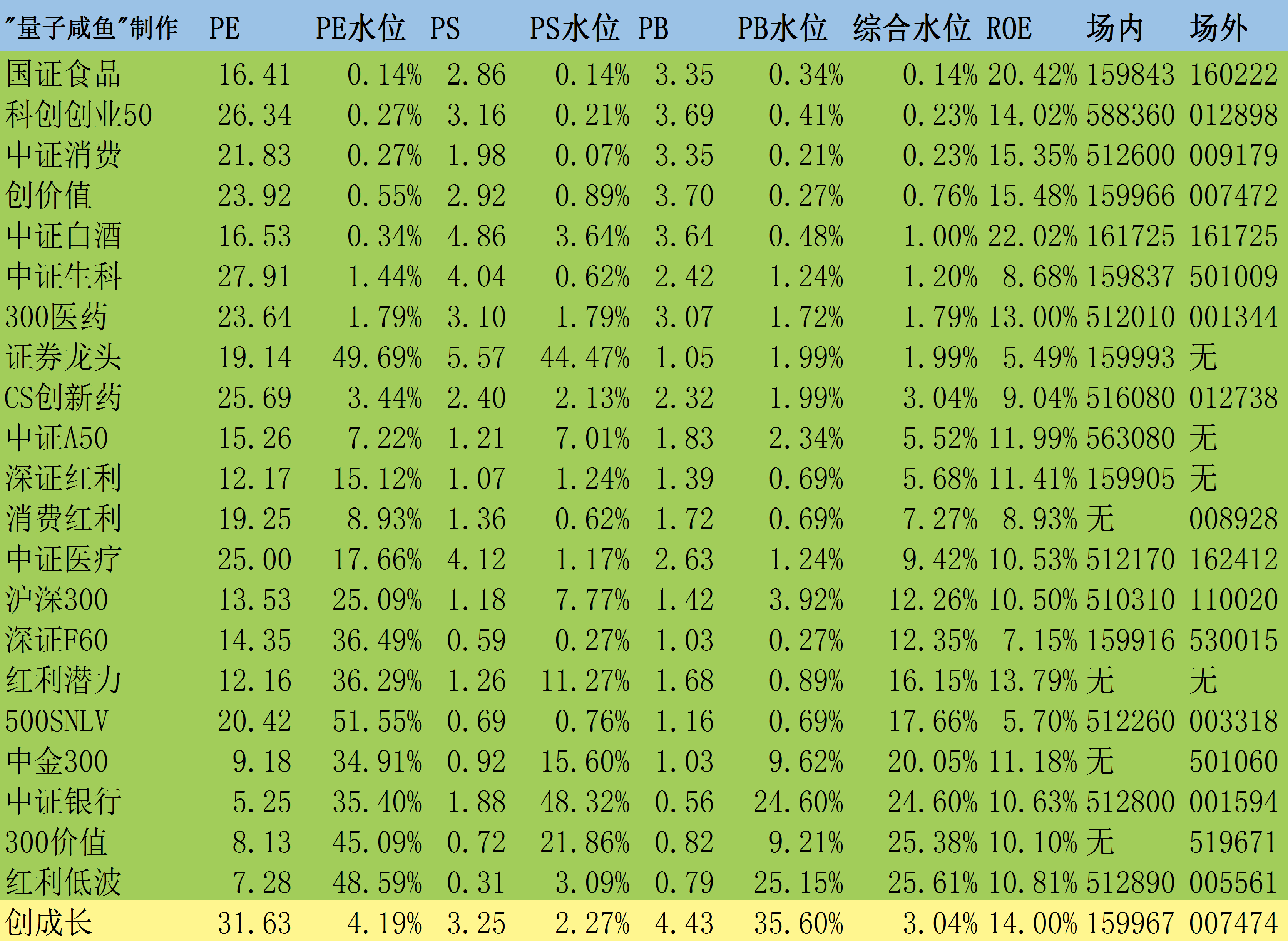

咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

中证消费:综合估值水位0.23%【环比上周小幅下降,接近极值】;

中证白酒:综合估值水位1%【环比上周小幅下降,接近极值】;

国证食品:综合估值水位0.14%【环比上周小幅下降,接近极值】;

消费红利:综合估值水位7.27%【环比上周下降】;

大消费指数仍处于磨底阶段,大消费指数板块目前的估值吸引力依旧,本周在底部继续震荡,下周很多企业都陆陆续续要发布24Q2业绩了,我的持仓股安井食品将在8.20日发布24H1业绩,届时再详细分析一下。对于普通小散来说,后市涨跌都不是我们能够操心的,我们能做的就是在市场底部不去恐慌割肉,在市场反弹时不去追涨,投资本身就是反人性的,这也是投资之道简单却不容易坚持的原因所在,在目前这个底部位置,我们更不能倒在黎明前。

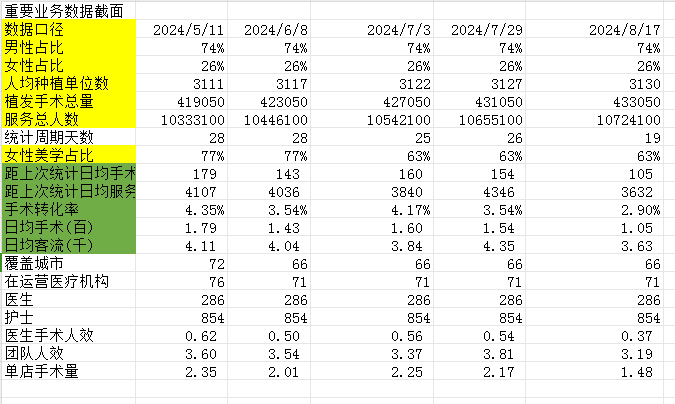

Part2:雍禾医疗24M8上半月植发转化率有所下滑

注:图片内容来自“量子咸鱼”制作

24.7.29-24.8.17日雍禾医疗日均植发人数仅105人/天,环比下降比较多,当然因为时间跨度仅19天,因为现在线下大盘数据都是以“千人”为单位的,统计上可能有误差,不过24M8植发转化率可能比较差,看服务客流24.7.29-24.8.17日均为3632人/天,虽然服务客流有所下滑,但是考虑到关了那么多门店,服务客流有所下降倒也是正常,但是手术转化率下降到3%还是比较低的,考虑到统计时间比较短,后面还需要继续跟踪,另外8.22日会开业绩交流会,到时可以看看管理层会不会透露关于24M7-M8的经营情况。

Part3:腾讯控股24H1业绩还是不错的

腾讯控股已经公布了24H1业绩,关于业绩分析,我已经单独成文,这里摘录一些重点内容:

腾讯控股2024Q2的利润端继续大超预期,游戏业务也似乎出现了拐点,就是收入增速低了一点,不过考虑到非常好的增长质量(利润含金量很高),整体还是超出预期的,但是财报公布后市场似乎不买帐,可能和管理层在业绩交流会上透露出的宏观经济增长压力有关,表现为金融科技业务的疲软以及主动收缩贷款规模。

腾讯控股2024Q2营收1611亿,同比仅增长8%,再次印证了腾讯控股进入了增速换挡的新阶段,以往的收入高速增长难以持续,不过考虑到非常好的增长质量(利润含金量很高),整体还是超出预期的,非国际会计准则下归母利润573亿,同比增长53%,利润率持续改善,24Q2单季度的非国际会计准则下利润率处于35.57%的历史高位。

腾讯控股未来收入的增长引擎主要是四块:

a.视频号+微信搜一搜+小程序的商业化变现增量

目前视频号用户使用时长已经大幅提升,用户粘性在增加,视频号+微信搜一搜+小程序的组合有望给腾讯控股继续贡献业绩增量,目前最大的收入贡献还是体现在信息流广告和视频号直播带货/视频号小店上;

b.聚焦SaaS产品下的云服务增长

腾讯控股云服务业务主动收缩亏损、高度定制化的低毛利业务以及转售业务,专注于盈利能力强、更容易货币化的标准化SaaS业务,在战略调整后,腾讯控股金融科技与企业服务的毛利率在逐季度提升改善,并且未来在混元AI的加持下,SaaS套装的使用体验会更佳;

c.海外游戏市场贡献增量

腾讯控股国内游戏能保持小个位数增长就不错了,未来游戏的增长还得靠海外,不过之前对海外游戏的增速偏乐观了一些,未来海外游戏部分增长预期就是10%左右;

d.微信小游戏贡献增量

微信小游戏作为腾讯进入新兴休闲游戏市场的尝试,有望为腾讯贡献新的收入增量,微信小游戏对于腾讯来说就是一个平台机会。

对于腾讯估值,主要采用分部估值法:主业估值+投资板块估值

主业估值(市盈率估值):

2023年腾讯控股主业净利润(非国际会计准则下归母净利润)1577亿,预估2027年腾讯控股分业务板块收入:

本土游戏收入1396亿;

海外游戏收入709亿;

社交网络收入1271亿;

社交广告收入1657亿;

媒体广告收入148亿;

金融科技及企业服务收入2718亿;

其他业务收入57亿;

那么2027年腾讯控股预计营收7956亿,非国际准则下归母净利润率估算为31%(考虑腾讯控股主动收缩亏损及低利润率业务、降本增效、增加高利润率业务带来的利润率提升是可持续性的),那么腾讯控股2027年非国际准则下归母净利润2466.3亿,剔除预估股份酬金200亿【拍脑袋,不一定准】,那么实际核心经营利润2266.3亿,给于25PE估值,腾讯控股主业合理估值为5.666万亿人民币;

投资板块(公允价值法):

截止2024Q2腾讯控股目前持有股权价值合计共0.89万亿,再考虑股权变现带来的折扣(7折考虑),那么投资板块的估值就按0.63万亿计算;

那么估算腾讯控股2027年底合理估值约6.291万亿人民币,当然这是比较保守测算情况下的估值,不过腾讯控股未来增长速度要换挡了,预计腾讯控股未来收入端增长势能维持7%左右增速。

$腾讯控股(HK|00700)$$雍禾医疗(HK|02279)$$安井食品(SH603345)$

#周末杂谈##炒股日记##复盘记录#

本文作者可以追加内容哦 !