国家统计局近日揭晓了消费股大跌的谜底,而白酒股的中报业绩却依旧稳如泰山。

至今,已有四家公司披露了中报,业绩普遍呈上升趋势,但股价却跌跌不休,犹如过山车般令人捉摸不透。然而,统计局的解释如同明灯,照亮了前行的道路。

贵州茅台的中报业绩堪称辉煌,收入增长17.56%,达到了惊人的835亿元,净利润更是飙升15%,高达417亿元。第二季度的表现同样令人瞩目,收入和利润均实现了16%以上的飞跃,稳如磐石。

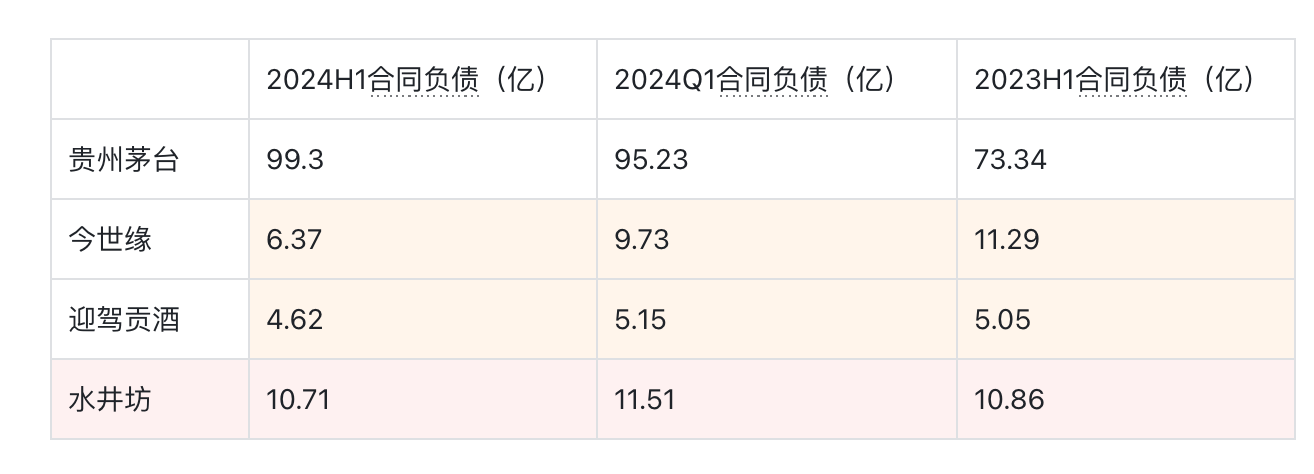

上半年,茅台酒带来的收入高达686亿元,系列酒亦贡献了131亿元,公司上半年的合同负债高达100亿,去年同期为73亿元,增长幅度惊人,犹如日进斗金。

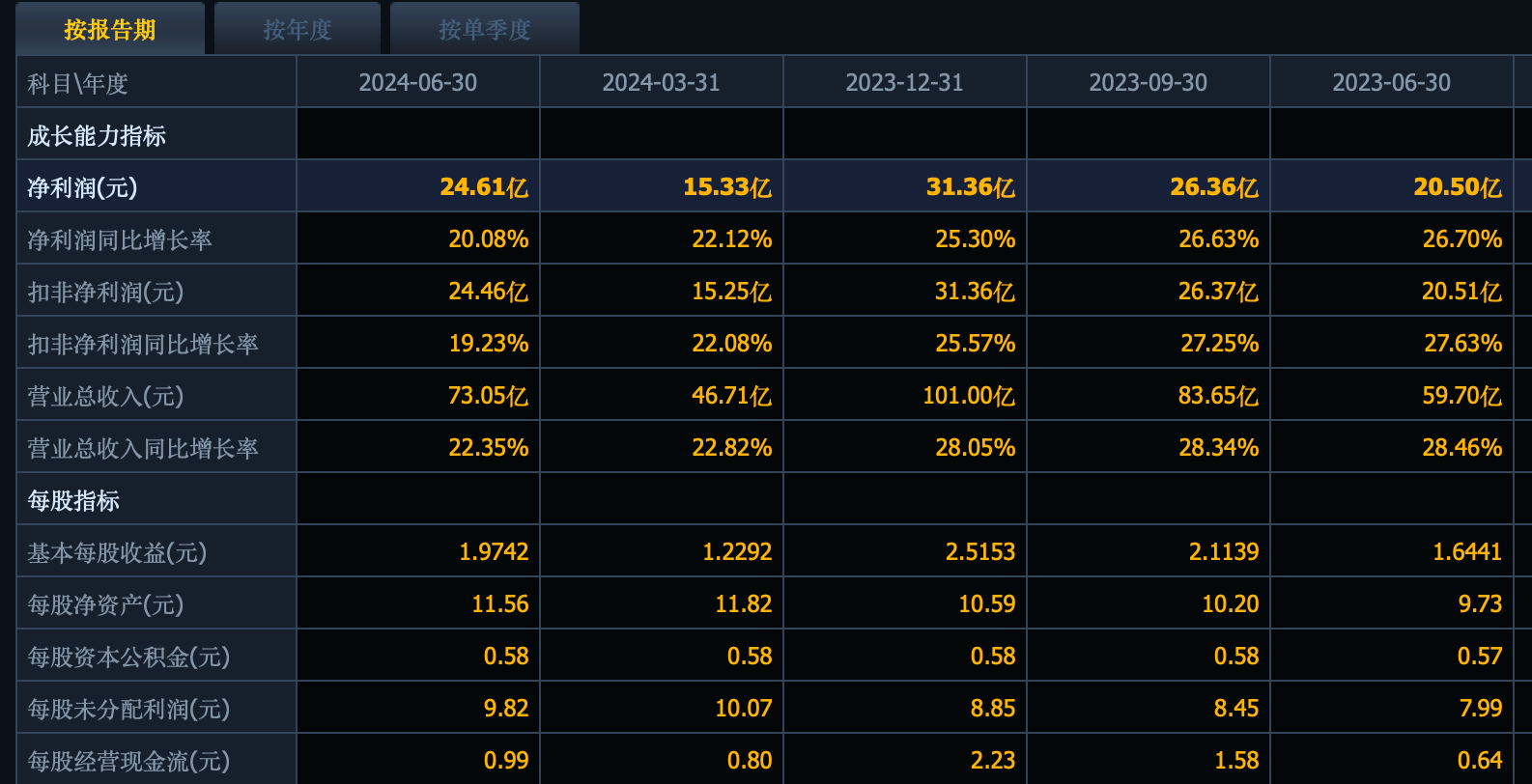

今世缘上半年的收入增长22%,达到了73亿元的高峰,净利润增长20%,达到了25亿元的辉煌。第二季度的业绩同样令人瞩目,如同星辰般璀璨。

然而,今世缘的合同负债却出现了下滑,从2023年中报的11.29亿元,到今年一季度的9.73亿元,再到半年报的6.37亿元,这或许暗示着白酒行业的经销商拿货热情不再高涨,如同潮水退去。

迎驾贡酒上半年的收入增长20.44%,达到了37.85亿元,净利润增长30%,达到了13.79亿元,业绩稳步攀升,如同旭日东升。

但迎驾贡酒的合同负债也出现了下滑,从去年上半年的5.05亿元,到今年一季度的5.15亿元,再到今年二季度的4.62亿元,这同样反映出下游市场的热情有所减退,如同秋叶凋零。

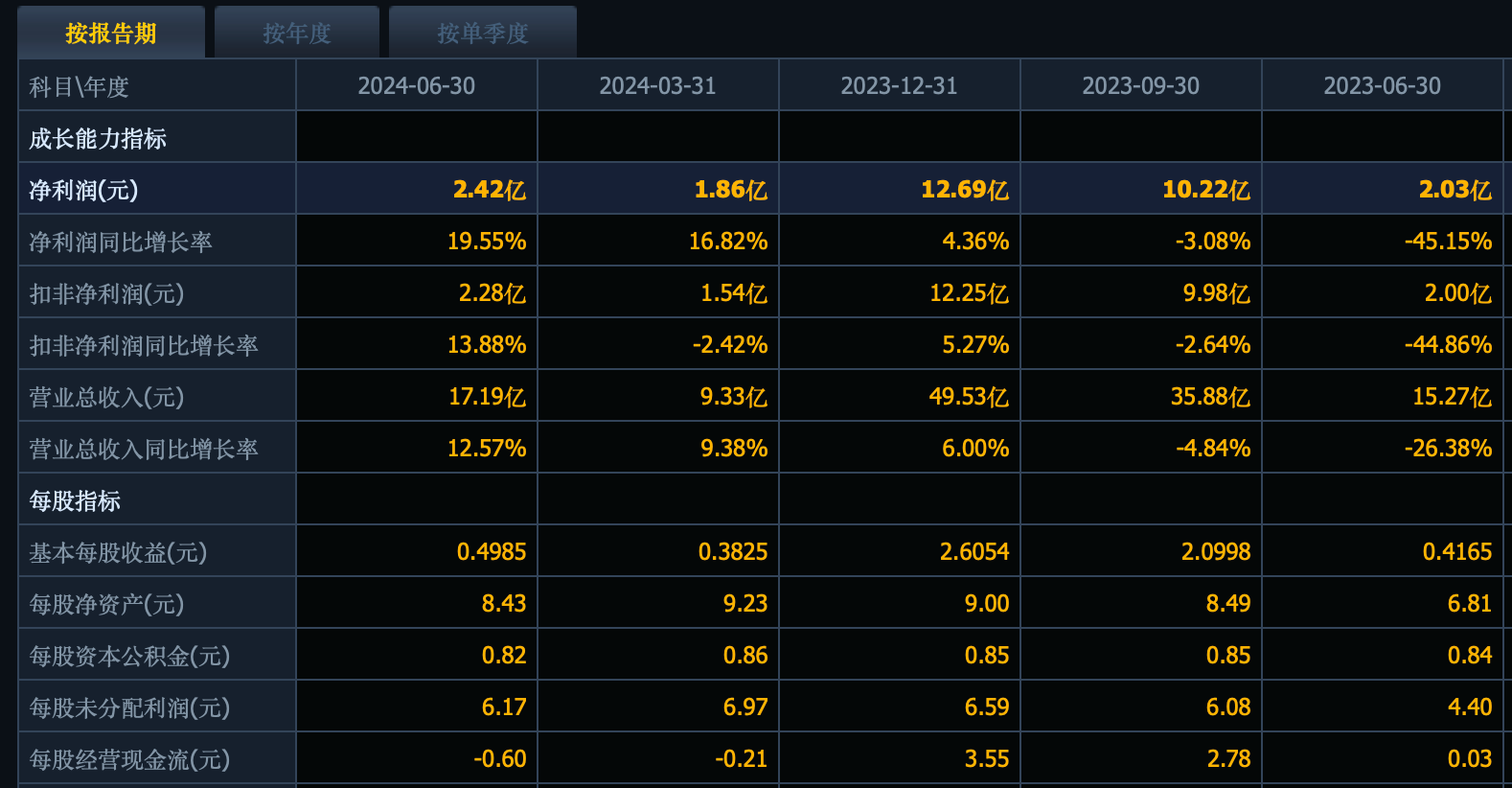

水井坊上半年的收入同比增长12.57%,达到了17.19亿元,净利润同比增长19.55%,达到了2.42亿元,业绩不俗,如同明珠般璀璨。

水井坊的合同负债同样出现了下滑,从去年上半年的10.86亿元,到今年一季度的11.51亿元,再到今年二季度的10.71亿元,如同夕阳西下。

从已经公布的业绩来看,白酒股的业绩依旧坚如磐石,但合同负债的下滑却让人担忧,未来白酒股的业绩增速甚至可能会出现下滑,这或许是当前白酒股持续下跌的症结所在,如同悬在头上的达摩克利斯之剑。

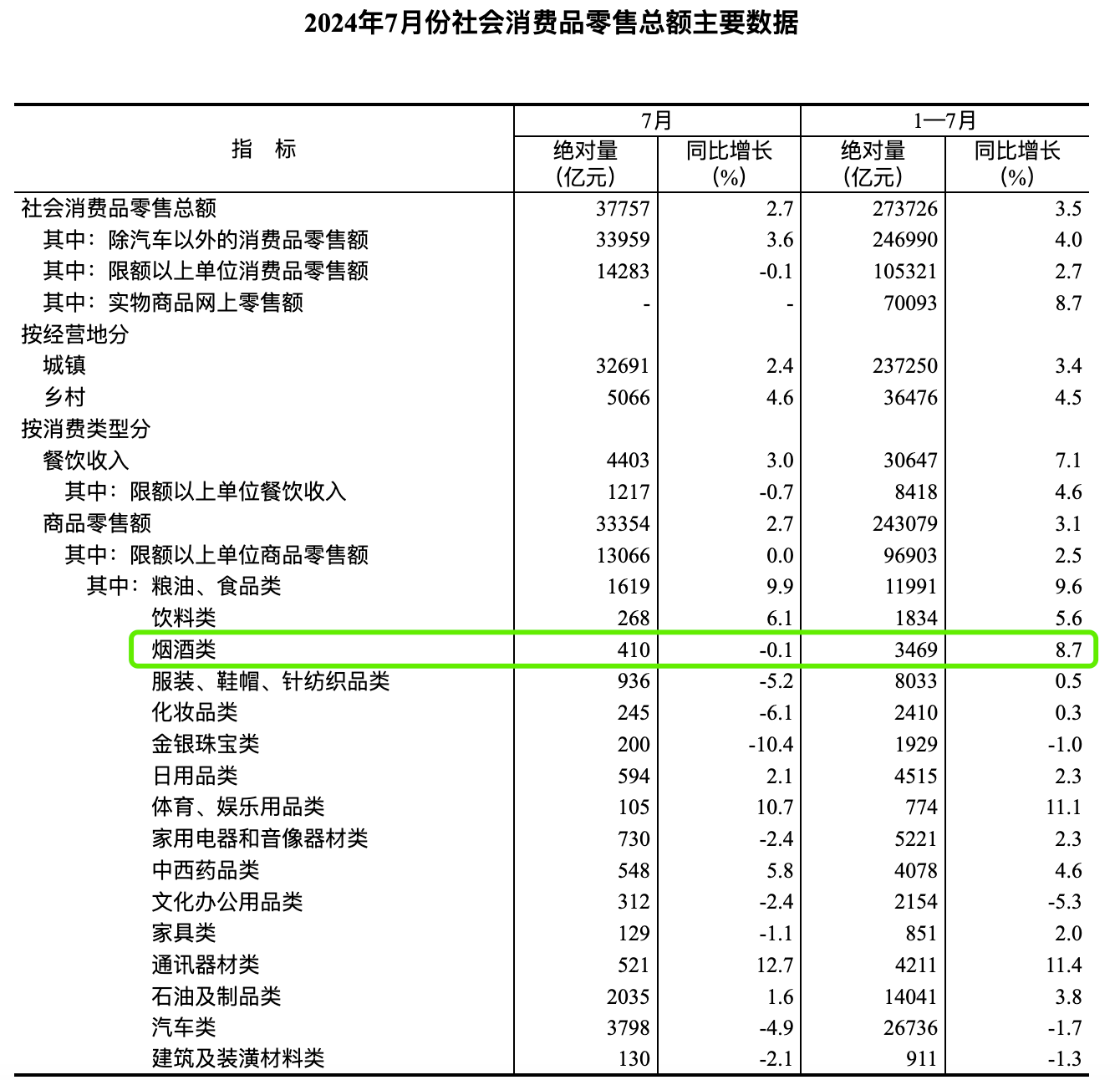

实际上,根据最新公布的社零数据,国内烟酒7月份的销售额已经同比转负,而化妆品、金银珠宝、服装等零售额也是同比大幅下降,这无疑是消费股持续暴跌的罪魁祸首,如同狂风暴雨中的一叶扁舟。$贵州茅台(SH600519)$$泸州老窖(SZ000568)$$安井食品(SH603345)$

本文作者可以追加内容哦 !