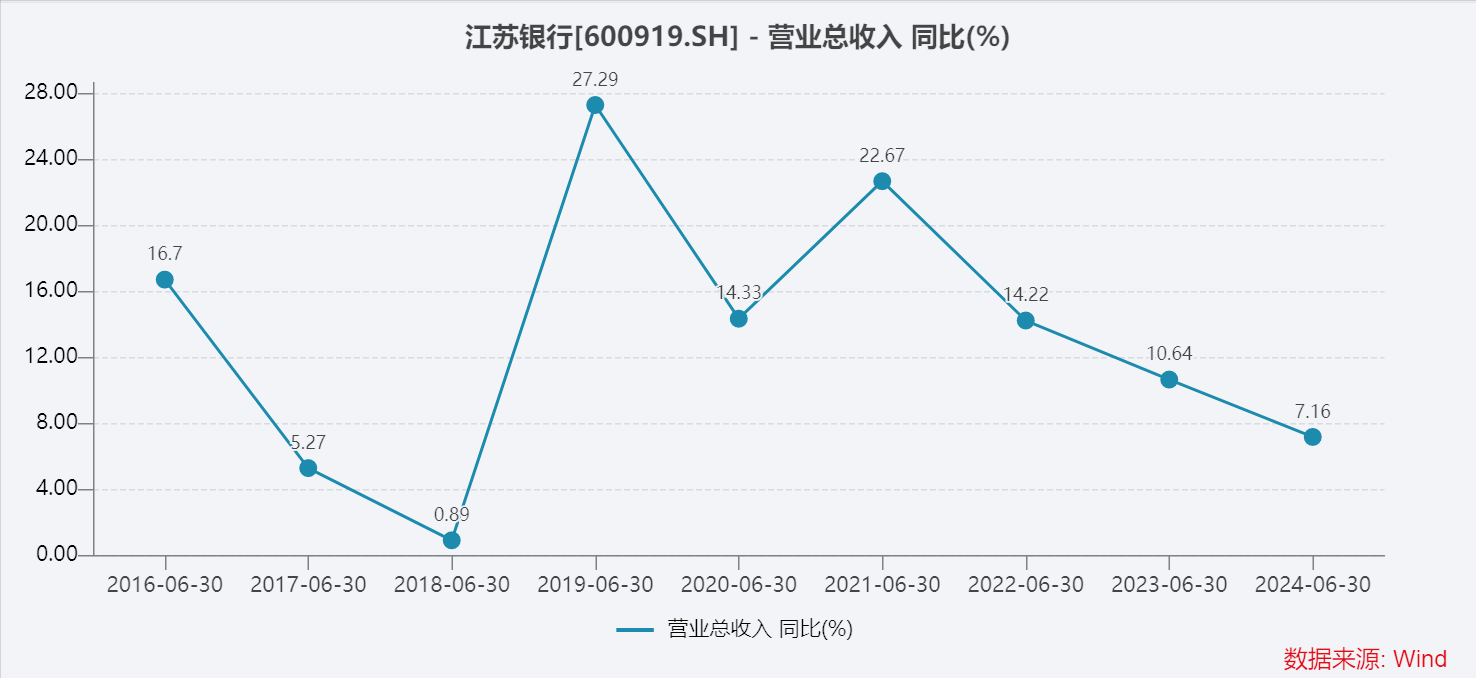

【半年报】在净息差收窄情况下,江苏银行(600919)近六年来首次半年报收入增长回落到个位数。

根据江苏银行最新发布的业绩报告显示,2024年上半年实现营业总收入416亿元,同比增长7.2%。

根据Wind数据,2016年至2024年这9年中,除了2017年、2018年半年度收入增速低于今年增速,其他年份都高于今年增速。且今年上半年也是最近6年来首次跌落两位数,比去年同期营收增速少约3.5个百分点。

分季度看,一季度营收增长11.7%,二季度增长2.9%,拉低了江苏银行上半年整体营收增速,但两个季度的营收规模则相差并不大。

利息净收入依旧是江苏银行最大收入来源,半年实现收入约276.6亿元,增长只有1.8%。其中手续费和佣金净收入大约30.3亿元,增长11.3%。

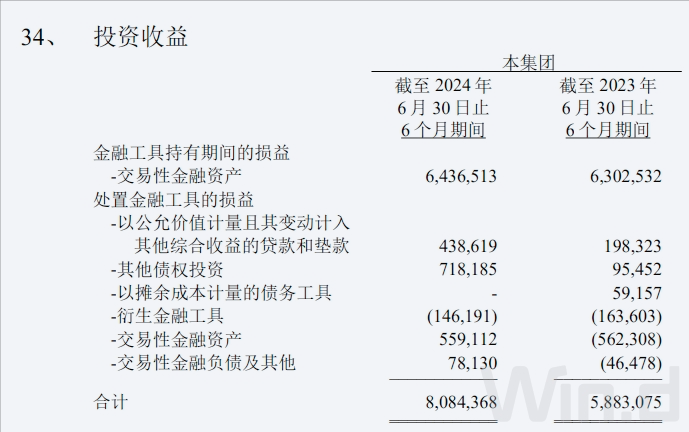

其他较大贡献收益的项目还有:投资收益80.8亿元,增长37%;公允值变动净收益20.5亿元,减少4亿元。

笔者进一步研究该行的半年财报发现,投资收益主要是交易性金融资产持有期间的损益,贡献64.4亿元收益,和去年同期相差不大。处置金融工具损益中,其他债权投资,以及交易性金融资产两项,获得较多增量。

而在公允价值变动净收益项中,交易性金融资产和衍生金融工具的收益比去年有所减少或亏损有所扩大。

上半年,除去管理费用和93.4亿元、信用减值损失73亿元,江苏银行半年实现利润总额为244.6亿元,再扣去所得税50.44亿元,最终归母净利润187.31亿元,同比增长10%;基本每股收益为0.98元,加权平均净资产收益率为8.21%。

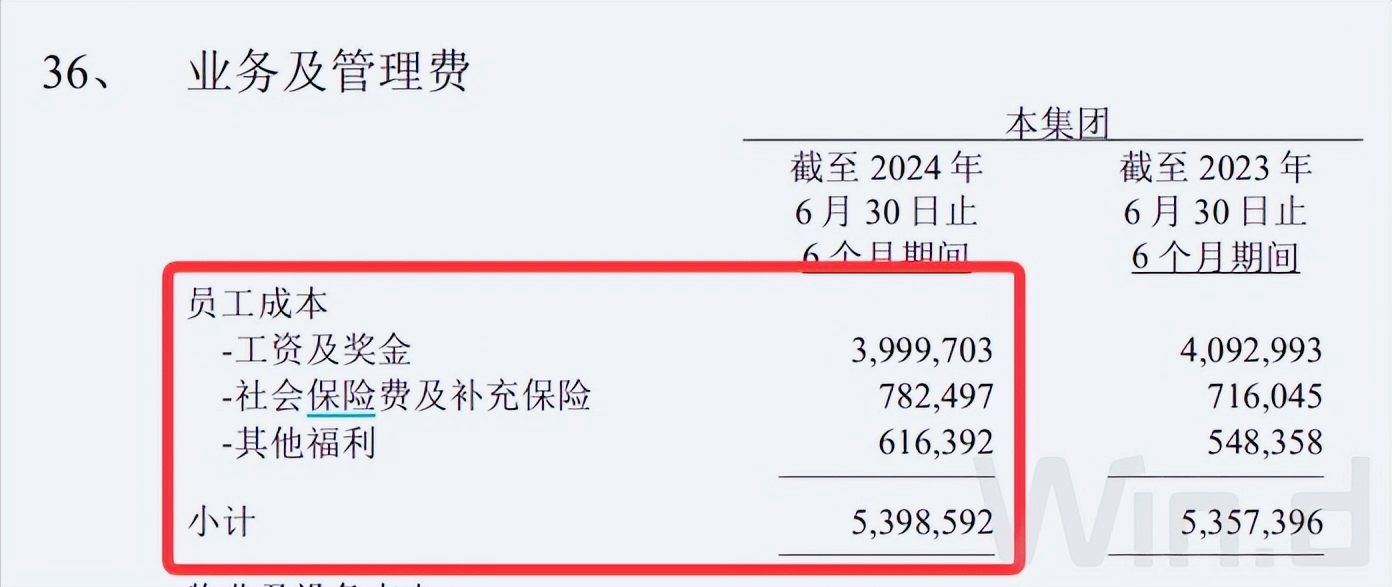

半年报中,江苏银行还披露,员工成本53.99亿元,同比增长不到1%,全部从业人员19989 人(含派遣员工、科技和行政外包人员、子公司人员),比2023年末增加大约400人。

以此来测算,江苏银行2024年上半年人均创利大约93.66万元,半年人均成本(薪酬)大约27万元。如果折算到全年,大约是人均成本54万元,则和2023年人均薪酬60.7万元相比有所减少。

江苏银行于2007年1月挂牌开业,是全国20家系统重要性银行之一、江苏省内最大法人银行,总部位于江苏南京。截至2024年上半年末,资产总额达3.77万亿元,在全球银行1000 强排名中列第66位。

截至8月17日,江苏银行总市值1408亿元,市盈率4.8倍,在17家上市的城市商业银行中位列第一,力压宁波、北京、南京和上海等四大千亿市值城商行。

(备注:本文所说的“薪酬”或“人均薪酬”包括工资及奖金、员工福利费、五险一金、企业年金、补充退休福利等,且为税前;文中数据来自同花顺iFind、东方财富Choice和万得终端)

本文作者可以追加内容哦 !