这周被证券时报一篇不专业且不负责任的转债文章刷屏了。

在众多的评论观点中,我看到的最好的一个应该是 @小卡叔 的“歌颂国企逃废债行为,要求我们放下对国资的信仰不难,但是未来国家要花多少代价才能再让我们拾起来这种信仰呢?我们当然必须要有国资信仰!”这样的反问,精彩绝伦。

持续关注我的朋友知道,我从今年3月开始投资重心从权益转向转债了。这段时间持续关注和输出自己对于转债的观点。此刻我最想说的是:

对于转债也好,对于国资也好,甚至对于股票,都可以有信仰,但不能只有信仰。

投资是一个以承担风险的方式博取收益的行为,是一个竞争行为,所有信仰的源头应该来自于具体事物的认知,而不是来自于投资对象的种类和所有制;自己不花时间和精力参与竞争形成优势,却把希望寄托于外界事物形成信仰,可以得意一时,不能安稳一世。

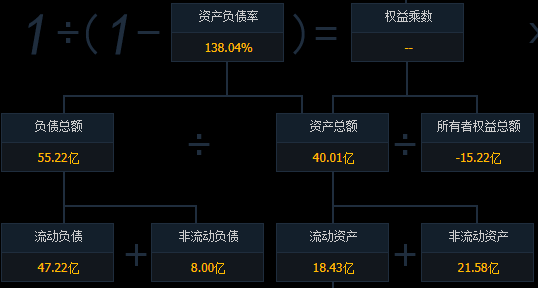

这是搜特转债正股搜于特2022年末的资产负债情况,一个已然资不抵债的公司,转债价格始终维持在90元之上。其实但凡多花一点时间,多出10%的价格,都可以买到全然不同的优质转债。而非要要买这个,大概就是我说的,对于转债,他们有信仰,但也只有信仰。

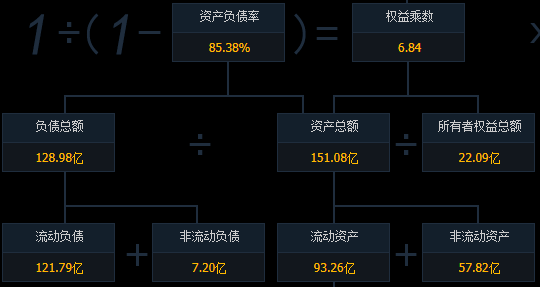

这是岭南股份最新一期的资产负债情况,85%的资产负债率,流动资产和总负债之间的差距30亿以上,真正意义上的国资只持有5%。如果没有这5%的国资,就此躺平大概难以再资本市场激起一点浪花。但就是这5%的国资持股+控制权,造就了一个资本市场的流量高峰。对于那些赌国资刚兑的,大概就是我说的,对于国资他们有信仰,但也只有信仰。

写到这里,可能会有很多人喷我,欠债还钱这么天经地义的事情,搞得好像又变成了投资人的错。所以我要澄清,我完全没有这样的意思。并且,我自己也是逃废债行为的重度受害者。

我的产品成立之初,配置的20%地产债全部归零,导致我在刚刚转身私募,这个人生中最重要的十字路口,却要以0.8的净值起步,所以你们知道这三年我是怎么过来的吗?如果要论信仰,要论国家意志,你们知道地产暴雷后的这三年国家出了多少政策想要挽救这个行业吗?但是改变了地产也全行业暴雷的局面了吗?

所以我真正想说的是:

你无法改变这个世界上存在坏人的事实,如果你可以远离坏人,就不要试图和坏人讲道理,因为又更多的好人值得你遇见和相处。

你也无法改变这个资本市场存在坏公司的事实,如果你可以远离坏公司,就不是试图通过某种巧劲从中获利,因为有很多的好公司值得合作共赢。

最后说一下我对于转债的最新看法:

以前转债没有违约,导致这个行业供给过剩,很多钱在这个领域互相抢生意,导致转债定价偏高无利可图,我难得找到配置转债的机会。最近这一系列的转债违约事件,让一部分不专业的供给者退出,并且类似于岭南这样的流量传播更是吓退了新来者。短期来看,引发了转债价格的下跌,实际上,对于专业投资者的好时代才刚刚开始。

振东投资

2024年8月18日

$可转债ETF(SH511380)$

本文作者可以追加内容哦 !