雷达财经鸿途出品 文|肖洒 编|深海

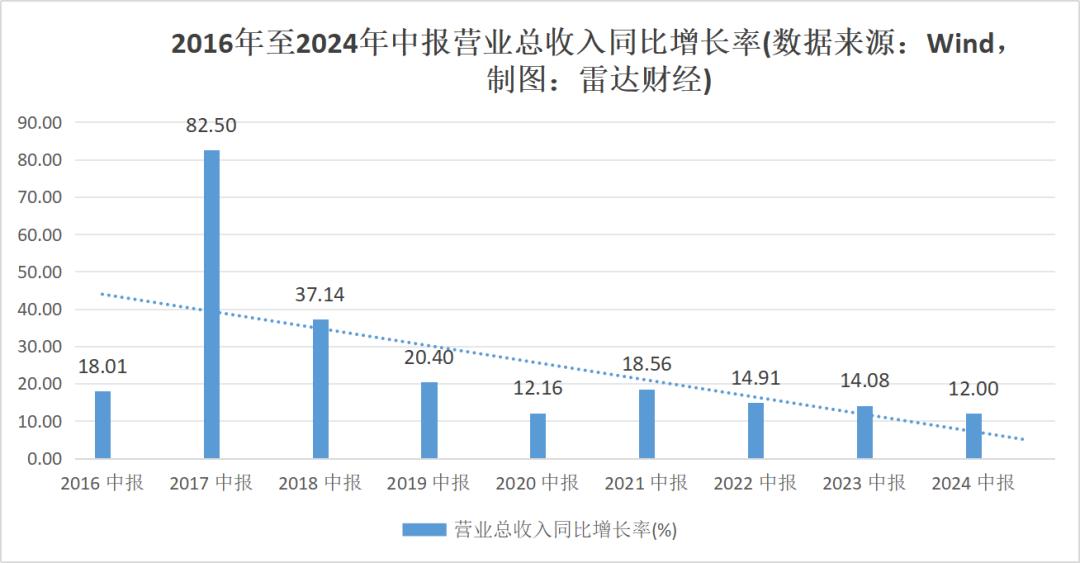

8月16日晚间,片仔癀披露2023年中报,今年上半年,公司实现营业收入56.5亿元,同比增长12%;实现归母净利润17.2亿元,同比增长11.7%;实现扣非归母净利润17.5亿元,同比增长11%。

营收与净利润仍保持两位数增幅,片仔癀看似交出了不错的业绩答卷,但实际上,这是公司2016年以来录得的最低半年度营收增速。

片仔癀半年度净利润增幅下滑更为明显,上一次归母净利润增速低于11.7%,还得追溯至2014年,当年上半年公司净利润同比下滑了3.41%。

单看二季度,公司业绩表现更差。二季度公司实现营业收入24.8亿元,同比增长2.65%;实现归母净利润7.47亿元,同比下滑3.23%。去年四季度,片仔癀净利润同比也下滑了6.47%。

整个上半年,公司经营活动产生的现金流量净额3.81亿元,同比大降72.13%。

利润下滑后,“药茅”片仔癀祭出并购大动作。

近日,该公司公告称,公司全资子公司片仔癀投资拟 2.54亿元收购漳州市明源香料有限公司(下称“明源香料”)100%股权,后者持有漳州水仙药业股份有限公司(下称“水仙药业”)30%的股权。

片仔癀看重的正是水仙药业,这家公司主营业务为搽剂的研发、生产和销售,主导产品为风油精、无极膏、丁硼乳膏等。片仔癀称,收购完成后,水仙药业可与公司在品牌宣传、产品营销、渠道拓展等领域开展深度合作。

在部分机构看来,受重要原材料成本上涨影响,片仔癀在利润端略承压。因此,这一次收购明源香料,也被认为是在业绩增速放缓之际,片仔癀为了提升未来盈利能力而作出的努力。但需要注意的是,风油精已不是一个好生意,同类型的产品也越来越多,水仙牌风油精已不复往日辉煌。

二季度净利润下滑

8月16日,片仔癀发布了份营收净利双增的中报,但营收、净利增速却均创下近年新低。

就单季度而言,2024年第二季度公司实现营业收入24.8亿元,同比增长2.65%;实现归母净利润7.47亿元,同比下滑3.13%;实现扣非归母净利润7.63亿元,同比下滑5.41%。

对此,片仔癀在业绩快报中解释称,公司核心片仔癀系列产品及化妆品的销售收入实现较大增长,但重要原材料成本的上涨对利润空间造成了压缩。

有观点指出,二季度营收增速放缓,净利润出现下滑,表明一方面片仔癀不好卖了,另一方面原材料上涨对公司的盈利造成了压力。

据西南证券研报,公司上半年营业利润率同比略有下降,主要原因是片仔癀重要原材料天然牛黄的价格经历了快速上涨。

根据康美中药网的数据,天然牛黄的价格从2023年初的20万元/千克至50万元/千克,到2023年11月的140万元/千克,再到2024年6月的最高165万元/千克,上涨超过700%。价格上涨的原因主要是天然牛黄的稀缺性以及市场上的需求不断增加。

片仔癀主要生产片仔癀、安宫牛黄丸、复方片仔癀含片、茵胆平肝胶囊等20多种中成药,核心产品片仔癀主要原材料包括麝香、牛黄、蛇胆和三七。

其中除了天然牛黄较为稀缺,国内天然麝香同样供不应求。据媒体报道,目前市场上麝香需求约为每年6吨,但全国每年产量仅200千克,缺口巨大。

成本上涨的背景下,近些年来片仔癀的毛利率已逐年下滑。浙商证券指出,2019年至2023年间,公司的肝病用药(主要为片仔癀)的毛利率连续五年下降,分别同比下降了1.03、0.03、0.16、0.89和2.11个百分点。

涨价策略难以为继?

面对增速放缓,片仔癀在上半年业绩快报中表示,公司将密切关注原材料等行业政策变化,主动适应医药行业发展趋势,完善风险管理策略,做好重要原材料战略储备和经营管理降本增效工作,进一步提高公司利润水平。

除此之外,终端产品提价是最为直接的应对手段,片仔癀也曾这么做。从过往公告来看,公司片仔癀系列产品,含片仔癀锭剂、片仔癀胶囊剂和复方片仔癀含片等,其中片仔癀锭剂占主导地位。

2023年5月份,片仔癀曾公告称,鉴于片仔癀产品主要原料及人工成本上涨等原因,片仔癀锭剂国内市场零售价从590元/粒上调到760元/粒,增幅28.8%;海外市场供应价格相应上调约35美元/粒。

再往前追溯,2020年1月21日,片仔癀宣布将片仔癀锭剂的国内零售价格上调60元/粒,供应价格相应上调约40元/粒。

据西南证券研报统计数据,从2004年到2020年,片仔癀国内零售价一共提价9次,从325元的零售价提升到了590元,提升81%。

多次涨价之后,片仔癀被形容为“吊打金价”、“药中茅台”,涨价也曾提升业绩。比如在2020年提价之后,片仔癀在2021年实现了23.20%的收入同比增长和45.46%的净利润同比增长,表现可谓亮眼。

然而2023年提价28.8%之后,去年和今年一季度,片仔癀分别交出了营收首次破百亿和一季度营收增长两成后,但紧接着二季度便出现营收微增净利下滑,提价效应似乎正在减弱。

况且去年片仔癀还砸下了巨额销售费用,据西南证券,为吸引新客户,增加客户黏性,公司在2023年大幅增加销售费用,增幅达62.0%,在线上线下多个渠道进行宣传、促销活动。2024年起,公司旗下所有“片仔癀体验馆”升级为“片仔癀国药堂”,优化提升品牌形象体系。

未来,片仔癀核心产品是否还会涨价不得而知,目前公司正在尝试多元化转型。公司发布的《2024年度“提质增效重回报”行动方案》提出,除了继续做强仔癀系列产品,在化妆品和保健品领域也希望打造多个过亿单品和提升市场份额。

2023年年报显示,公司化妆品“皇后”牌片仔癀珍珠霜销售额实现了过亿元,保健食品方面5个自有“蓝帽子”(芦笋颗粒、珍立片/胶囊、双孢蘑菇提取物片、西洋参三七丹参颗粒等)产品销售翻番。

并且,片仔癀正在推进化妆品公司分拆上市,目前正在开展股份制改革相关的审计、资产评估等相关工作。

此外,新药研发也是片仔癀多元化转型主要路径。只是目前来看,公司的尝试能否推动业绩增速回升,还有待观察。

2.54亿收购明源香料

为了推动公司发展,片仔癀还将目光瞄准了风油精。

8月9日,片仔癀公告称,基于大健康产业链上下游的综合考虑,为进一步聚焦主业发展,以期发挥产业协同效应,并积极探索和培育新的增长点,全资子公司片仔癀投资拟与漳州市国有资产投资经营有限公司(简称“国投公司”)签署协议,收购明源香料 100%股权。

片仔癀称,本次交易作价以评估值为依据,截至去年底明源香料经审计后的股东全部权益账面价值约1.425亿元。经采用资产基础法评估,确认明源香料股东全部权益价值评估值为2.54亿元,增值1.116亿元,增值率 78.29%。

最终,明源香料100%股权的转让价款最终定为2.54亿元。本次交易的资金来源为片仔癀投资的自有或自筹资金。

另外,本次的交易对方国投公司,原为隶属于控股股东东漳州市九龙江集团有限公司(下称“九龙江集团”)的子公司,于 2024 年 2 月划出九龙江集团股权,故本次事项构成关联交易。

同花顺iFinD数据显示,截至今年上半年末,九龙江集团持有片仔癀51.3%的股份。

关于标的情况,片仔癀表示,明源香料自2023年末起至少12个月内具备持续经营能力,无影响持续经营能力的重大事项。当前,明源香料的整体资产运营状况良好。

不过财务数据显示,2023年和2024年一季度,明源香料的营收均为0元,净利润分别为1394.26万元和-0.07万元。

在营收为0的明源香料资产中,长期股权投资占了大多数,对应的是对水仙药业30%的股权投资。

公告显示,水仙药业是一家集科研、开发、生产、销售为一体的制药企业,其主导产品为水仙牌系列产品风油精、无极膏、丁硼乳膏、软脉灵、满山白、眠安宁等。

片仔癀称,水仙药业的盈利板块主要基于风油精的销售,盈利模式较为稳定。2022年、2023年,水仙药业的营业收入分别为2.83亿元和3.06亿元,净利润分别为3502.73万元和4700.82 万元,业绩呈现稳中有升态势。假设收购完成后分红水平保持在1000万元,则每年将为片仔癀带来300万元的分红现金流入。

除了看好水仙药业盈利良好且分红稳定,片仔癀还重视本次交易带来的协同效应。其认为,水仙药业主营业务为搽剂的研发、生产和销售,与公司同属于医药制造业。收购完成后,水仙药业可与公司在品牌宣传、产品营销、渠道拓展等领域开展深度合作,从而提高双方的销售收入、市场占有率等。

天眼查App显示,水仙药业成立于1998年,注册资本2.21亿元,公司两大股东除了明源香料持有30%股份之外,福建上市公司青山纸业持有另外70%的股份。

值得注意的是,被片仔癀寄予厚望的水仙药业,主打产品水仙牌风油精一度创造辉煌,2011年曾找来“微博女王”姚晨代言。

但据界面新闻,随着同样具有驱蚊功能的六神花露水问世,风油精的地位逐渐被边缘化,且同类型的产品也越来越多,水仙牌风油精也丢掉了市场头名的位置。

此种情况下,片仔癀的这笔并购,未来能为公司带来多少业绩增量,还有待持续观察。

$片仔癀(SH600436)$

本文作者可以追加内容哦 !