本周,A股市场周一经历了《沉闷的缩量》;周二中小微盘反弹,但核心资产《还有不来劲的》;周三又是《龙年反弹尽失》;周四全面反弹,但转债确是《炎热中的清凉》;周五是反弹后的修正,转债却独自下跌。

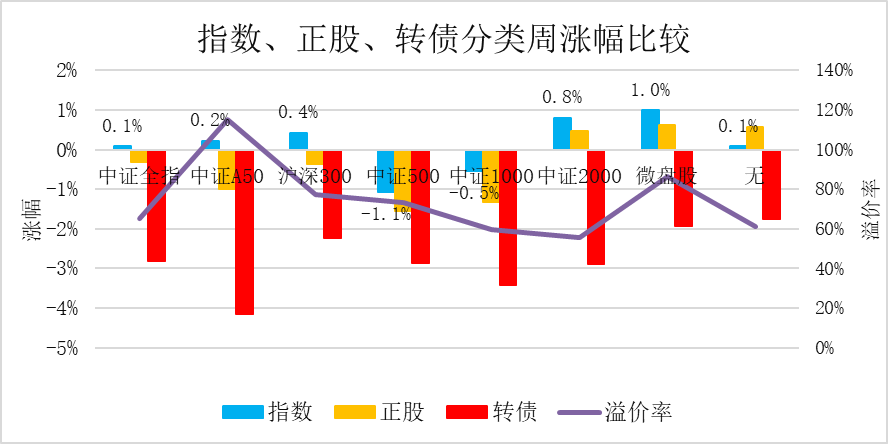

全周(8.12~8.16),上证指数探底回升上涨0.6%,中证全指上涨0.08%,中证A50上涨0.21%,沪深300上涨0.42%,中证500下跌1.06%,中证1000下跌0.54%,中证2000上涨0.8%,微盘股上涨0.99%。

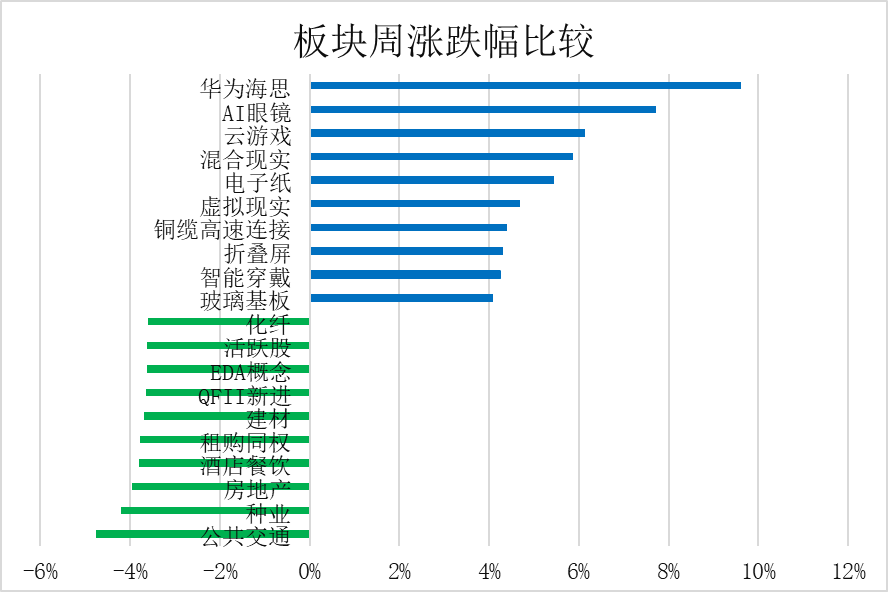

盘面上,华为海思、AI眼镜、云游戏、混合现实、虚拟现实、电子纸、铜缆高速连接、折叠屏、智能穿戴、玻璃基板等板块上涨;公共交通、种业、房地产、酒店餐饮、租购同权、建材、EDA概念、化纤等板块下跌。

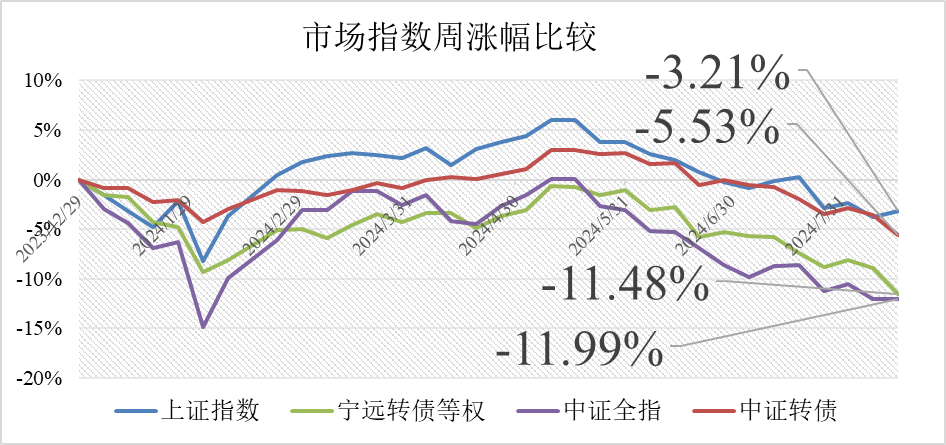

受岭南转债信用违约影响,中证转债逆势大跌2.08%,宁远转债正股等权指数下跌0.31%,宁远转债等权指数大跌2.82%,日平均成交额为446亿元。

中证转债周跌幅大于上证指数,年内下跌5.53%,跑输上证指数;宁远转债等权指数周跌幅大于中证全指,但年内下跌11.48%,惨胜中证全指。

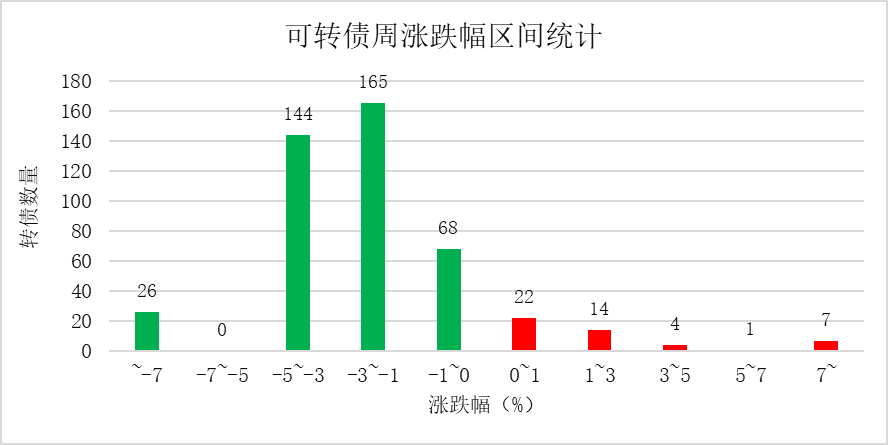

可转债市场有527只可转债交易。有合顺转债、奥锐转债等2只新转债上市。

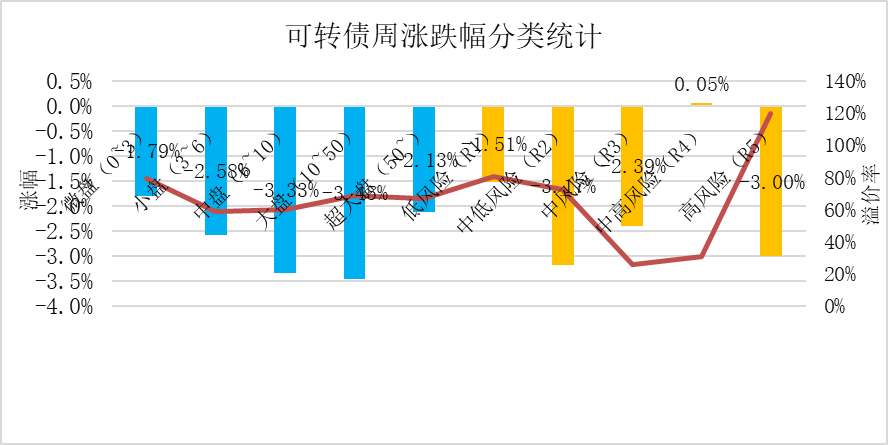

从涨跌幅区间统计看,周跌幅在1%~5%以内的转债最多。

从规模、风险分类统计看,微盘转债下跌1.79%,中高风险转债微涨0.02%,最为抗跌。

注:微盘:流通面值0~3亿元;小盘:流通面值3~6亿元;中盘:流通面值6~10亿元;大盘:流通面值10~50亿元;超大盘:流通面值50亿元以上。

注:低风险:AAA级偏债型,或者低于保本价正常到期赎回的;中低风险:非低风险的,且低于保本价暂无退市风险的;中风险:高于保本价,低于赎回条件转股价值的,赎回条件转股价值一般为130元;中高风险:高于赎回条件转股价值,且低于160元的;高风险:高于160元,或者正股ST、有退市违约风险的。

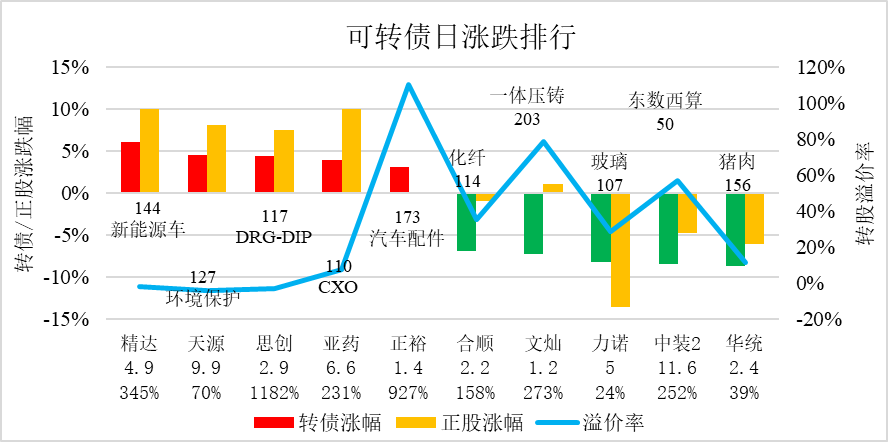

在正股大涨的推动下,精达转债、天源转债、思创转债、亚药转债大涨上涨幅榜居前。

妖债风光不再,华统转债、文灿转债和即将成妖的次新合顺转债大跌上跌幅榜居前。

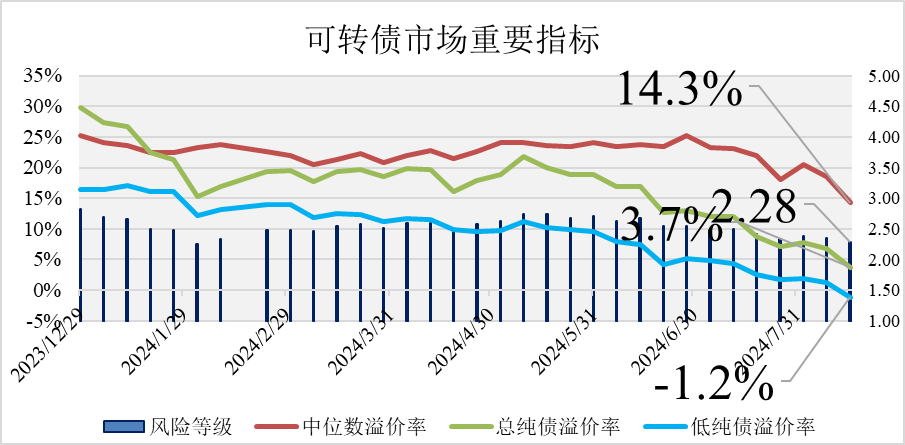

市场风险偏好大降,中位溢价率为14.3%,处于入20%的白银坑和10%的黄金坑之间。

平均债券收益率上升到2.39%,平均剩余期限3.51年,低风险债券收益率略升到4.75%,总纯债溢价率下降到3.7%,低纯债溢价率下降到-1.16%,平均转股市盈率26.7倍。

注:中位溢价率指的是转股价值在95~105之间的可转债算数平均溢价率,其中剔除有估值泡沫的妖债和高风险转债,以及宣布赎回的转债。中位溢价率在可转债中具有很强的代表性,是最好的观察市场溢价率变动指标。

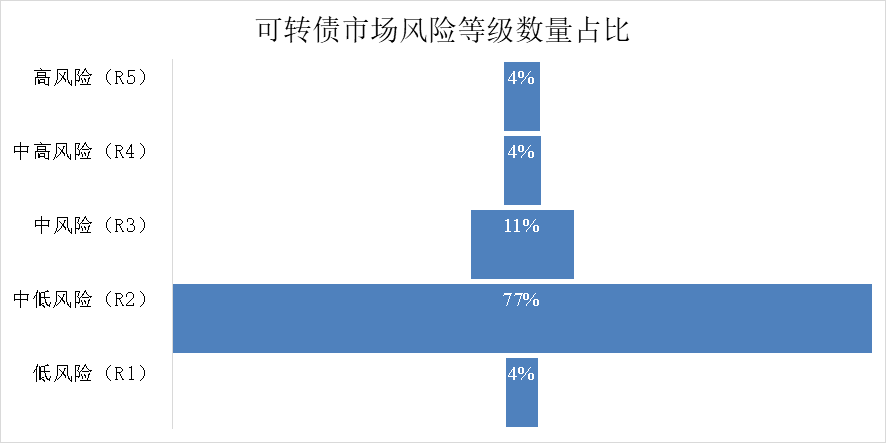

按可转债数量加权计算风险等级,市场整体风险略降到R2.28级,即低于中风险R3级,高于中低风险R2级,处于风险中偏低位置。

本周很多可转债逆正股上涨而大跌,转债市场整体也独立于大盘大跌,与2021年2月份信用危机下跌何其相似。而本轮可转债信用危机,从天23转债暴跌开始,经过广汇转债面值退市,再到国资控股的岭南转债实质性违约,最终酿成暴跌的惨剧,投资者苦不堪言。

其中,16日早上发布的《国企可转债的刚兑信仰该放下了》那篇文章起到了推波助澜的误导作用。最后文章的结论是这样的。

首例国企可转债违约的案例出现了,这是可转债市场的一小步,更是让市场之手发挥作用、让金融支持实体经济高质量发展的一大步。王军,公众号:证券时报时报观察丨国企可转债的刚兑信仰该放下了

作为权威信息发布平台,作者高高在上地认为可转债违约是应该的,让市场自然发挥作用,金融支持实体经济高质量发展就来了。

那么,请问作者,如果可转债可以任性违约,谁会申购可转债,让上市公司融资支持实体经济?

进一步探讨岭南转债案例,既然可转债可以“理所当然”地违约,难道银行和其他债权人看不出公司经营困难吗?不会抽贷和惜贷吗?

那么此时,资产负债率高达85%的岭南股份怎么能正常经营呢?既然无法正常经营,还留在A股市场诓骗股票投资者吗?不如一退了之。

所以,市场之手不是不讲信用随意违约,而是更加珍惜公司自身信用,更不能违约,否则市场不会留情面的,更谈不上“金融支持实体经济高质量发展”。

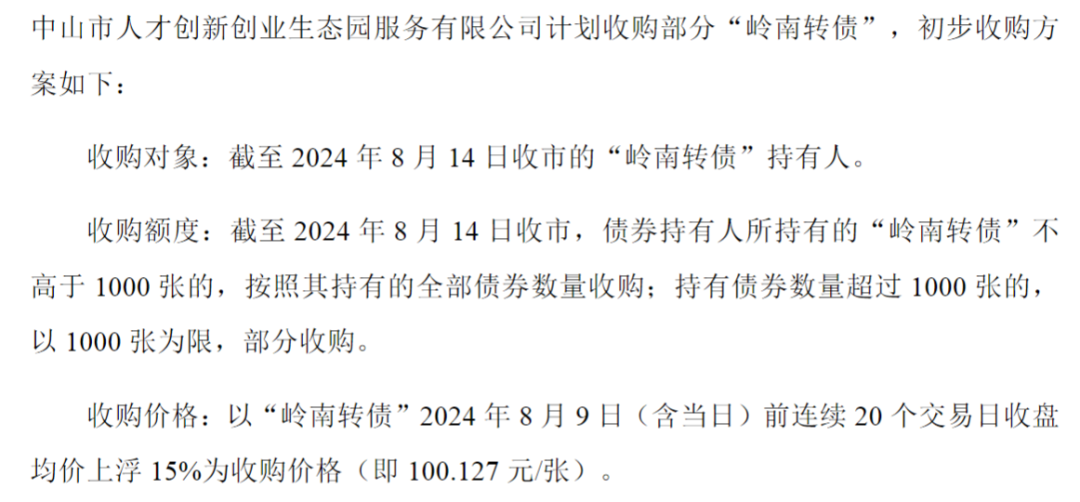

幸好,17日中午,岭南股份发布公告显示,

国资出手收购持有人1000张以下的岭南转债,收购价在100元面值附近。也就是说,对于小额投资者将实施小额刚兑。

显然,该放下的是作者高高在上的架子,而不是上市公司信用。

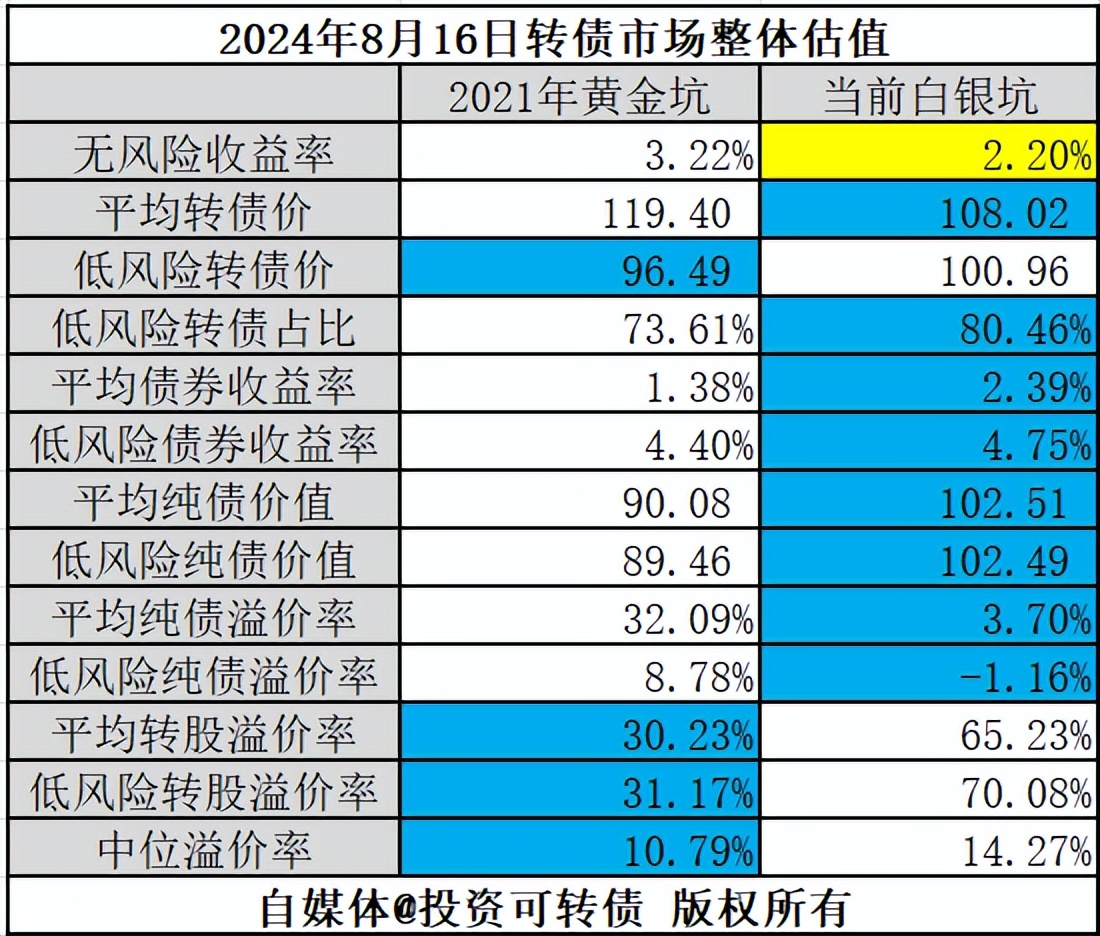

回到市场,在7月27日的《布局机会》中,转债市场估值数据是这样的。

经过3周暴跌后,数据变成这样的。

与2021年2月黄金坑相比,在平均债券收益率和低风险债券收益率上,当前白银坑的对应数据变蓝了;尤其是-1.16%,即折价的低风险纯债溢价率尤其罕见;越来越多的蓝色,意味着转债市场进入了蓝海。

在低利率的当下,高债券收益率尤为重要,这意味着,只要转债市场信用重新让投资者认可,债券收益率自然会降低,转债价就会上升;价格上升就会吸引空仓的投资者重新入市,形成正反馈循环,转债整体上涨可期。

当然,转债市场不会一蹴而就恢复到信用危机前状态,投资者要有足够的耐心忍受市场的磨难,才能取得长期的胜利。

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!

$岭南转债(SZ128044)$$上证指数(SH000001)$$深证成指(SZ399001)$

本文作者可以追加内容哦 !