提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

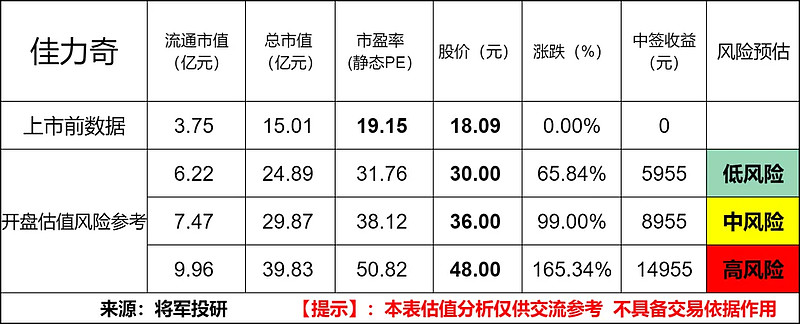

标的新股:佳力奇(301586)

顶格申购需:5.5 (万元)

一、IPO发行情况

发行价为18.09元/股,对应市盈率为19.15倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

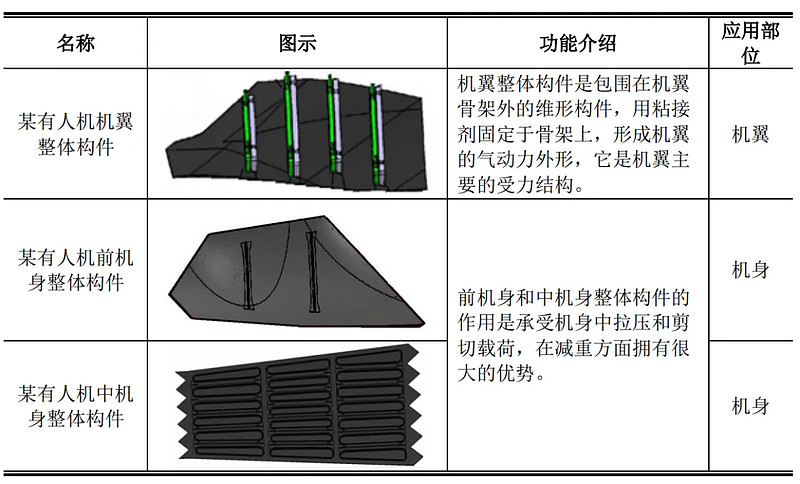

佳力奇专注于航空复材零部件的研发、生产、销售及相关服务,长期深耕于军用航空领域,是目前国内重要的航空复材零部件供应商之一。自成立以来,已承担众多型号航空复材零部件的研发、设计和制造,产品广泛应用于歼击机、运输机、无人机、教练机、靶机、导弹等重点型号装备。

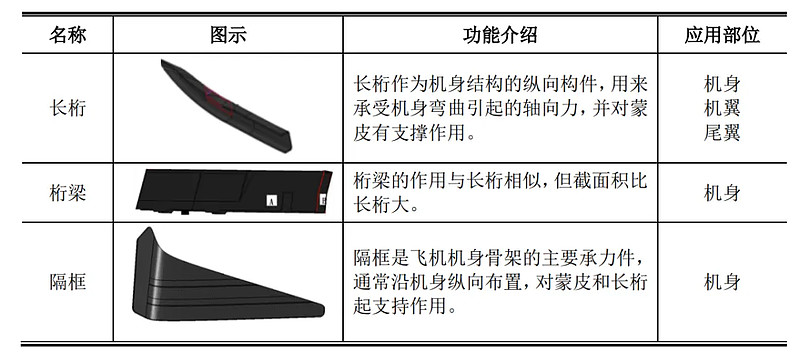

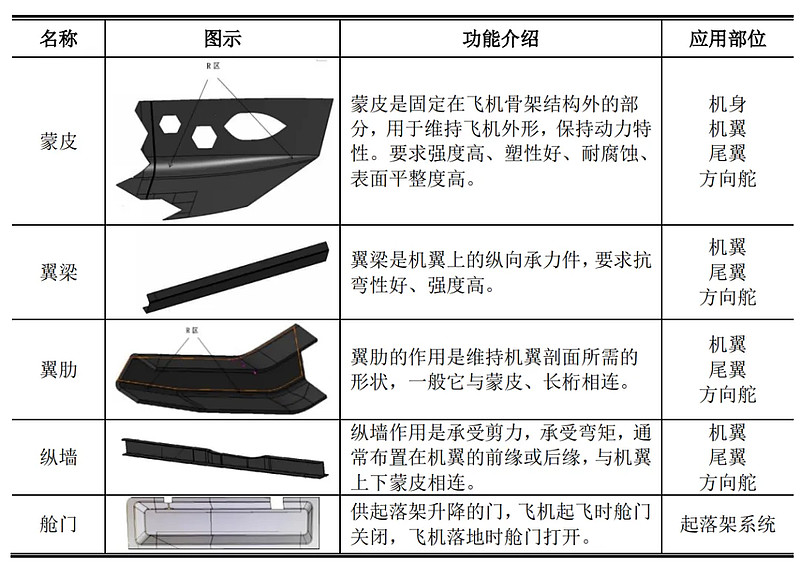

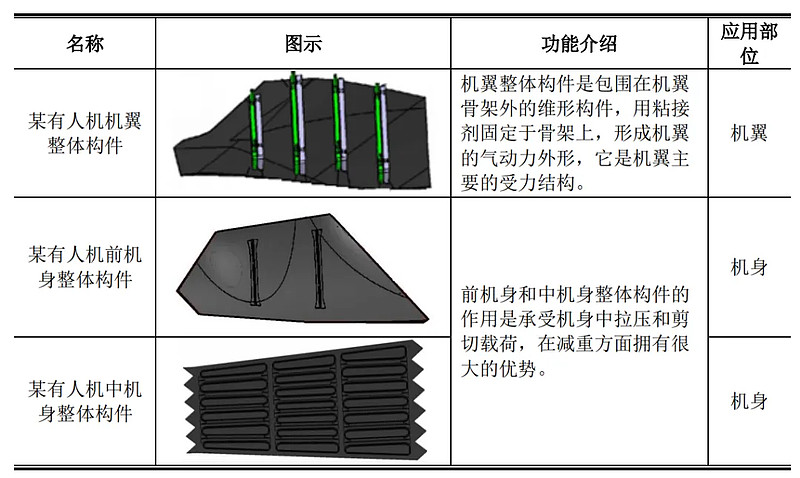

公司的主要产品为飞机复材零部件和导弹复材零部件,其中飞机复材零部件产品主要应用于飞机的机身、机翼、尾翼、起落架系统、垂尾、方向舵等部位,可有效减轻航空器重量、提升航空器产品性能。导弹复材零部件产品主要应用于导弹的弹翼及小翼,可有效减轻导弹结构质量、提升导弹战术性能。除主要产品销售外,公司还利用航空复材零部件领域的研发和制造能力,提供受托制造及技术服务。

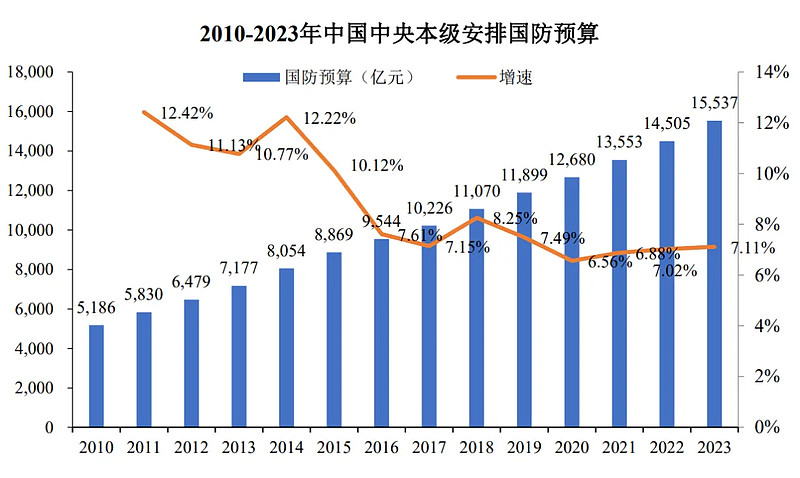

所处行业情况:国防预算稳步增长,国防开支占 GDP 比重有望持续提升

改革开放以来,我国经济的高速发展为国防建设奠定了坚实的财政基础。近年来,我国在国防领域的财政支出持续稳定增长,中央本级安排国防预算由 2010 年的 5,186 亿元增长至 2023 年的 15,537 亿元,年均复合增长率达 8.81%。

到 20 世纪 90 年代,航空零部件 的协作配套模式已经十分普遍,业务范围不断扩大,金额也在快速扩张。我国航空零部件制造业协作配套模式兴起于 20 世纪 70 年代末,在国有军工生产科研体系的基础上,通过补偿贸易的形式,我国开始逐步承接国外航空公司飞机零部件的协作配套制造项目,业务发展之初基本是“三来一补”的简单作业模式,即来料加工、来样生产、来件装配和贸易补偿。

三、节选财务数据及同业对比

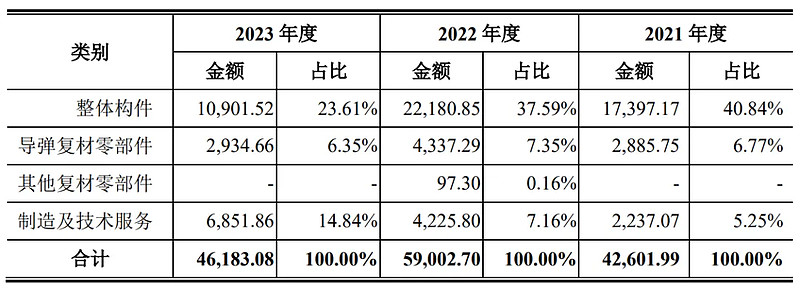

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

报告期内,公司综合毛利率分别为46.94%、43.28%和 32.80%

近年的毛利率在32%~52%波动。

2023四季度毛利率为32.8%,2023四季度净利率为22.14%,可见公司在所处行业有一定的壁垒,目前毛利率、净利率都处在历史一般水平,但不改企业所处行业近年竞争加剧情况。

对比同业:中航高科、三角防务、航宇科技等,处于均势,处于行业中游间水平。

四、将军的投研总结:

从行业来判断,国家政策对高性能纤维及其复合材料的研发应用给予了明确要求和支持,促进了航空复材零部件行业的快速成长和技术创新,国际民航业的发展带动了民航飞机制造业的增长,尤其是国产大飞机需求的上升,为航空航天复合材料产业带来了更多的增长机会。2022年,中国航空航天复合材料市场规模达到578.76亿元。

从财务业绩来看,佳力奇在2021年至2023年期间的营业收入分别为4.28亿元、5.92亿元、4.63亿元,佳力奇的归母净利润在2021年至2023年分别为1.29亿元、1.50亿元、1.03亿元。近三期完整会计年度内,公司营业收入复合增长率为4.02%,低于行业平均水平。而且主营业务毛利率在近年财报来看并不稳定,同样低于同行业可比公司平均值。

从企业营收构成看,在客户集中度方面也面临较高的风险。佳力奇向前五名客户的合计销售占比超过九成。这也说明了,近年来营收和净利润波动的原因,对大客户的依赖会导致在市场需求变化时,对财务表现产生较大影响。

从发行价格和发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的开盘锚定价格,上下浮动。

投研总结:佳力奇在财务数据和同行业公司相比略微有些劣势,尤其是在客户集中度方面需要进一步分散扩展。目前行业市场竞争加剧,从财报来看有存货减值的风险,公司在运营能力方面有一定的挑战。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

$佳力奇(SZ301586)$

本文作者可以追加内容哦 !