$ST亚联(SZ002316)$ 这个票本来是想做短线的,原因是近期有处罚决定书落地的预期,二是公司业绩扭亏为盈。按规定,12个月后即可申请摘帽。

但是随着了解的深入,我开始意识到他并不简单。

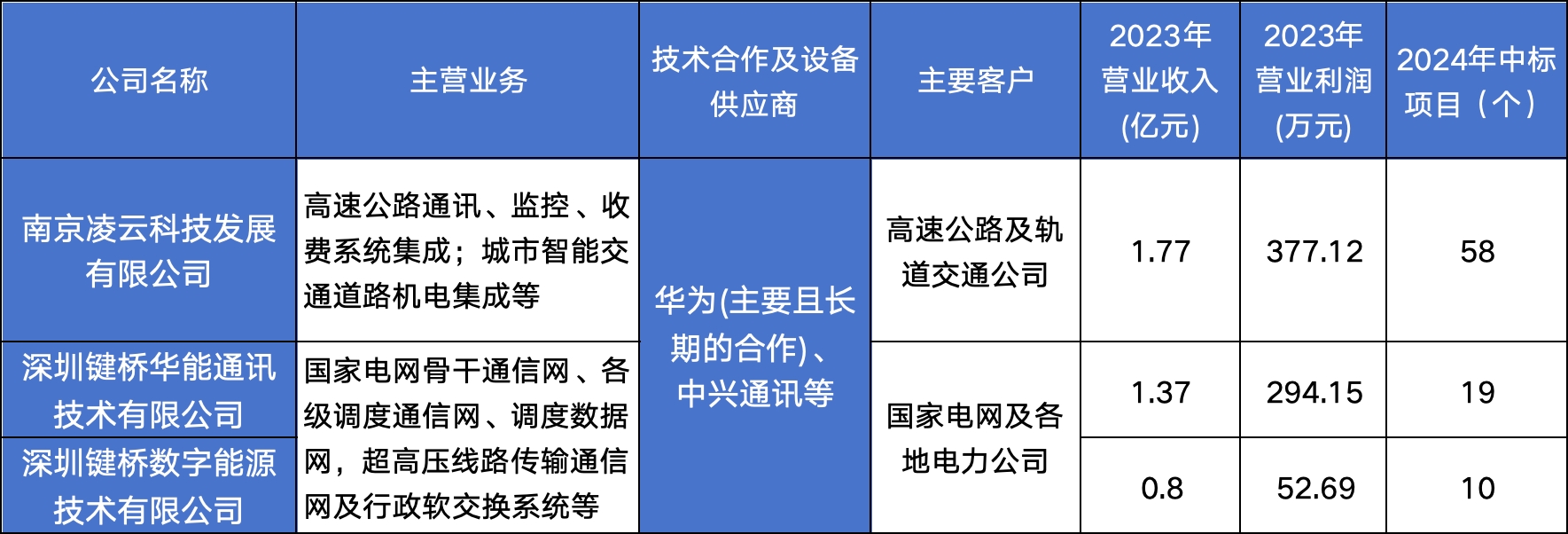

公司的主营业务稳健,和华为,中兴的合作长达10年以上,服务的客户主要是大国企及政府部门。

我简单整理了下公司智慧交通和智能电网业务的营收情况,主要依托以下三家子公司,2024年的中标情况良好,预计2024年主营业务依旧稳健。

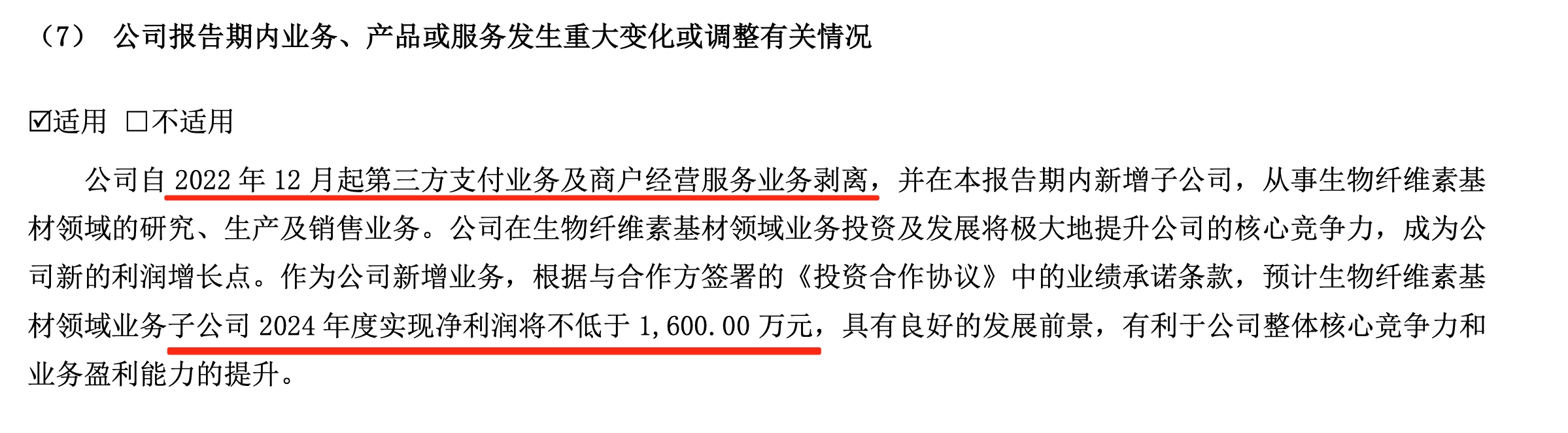

同时,公司在去年年底引入了生物纤维素基材业务,预计2024年新业务净利润贡献不低于1600万元,从半年报预告看,这一目标基本可以实现。

而且在公司位数不多的债务里,我发现1.5亿是大股东提供的无息贷款。无息提供了1.5亿,真的是好老板。

所以,亚联应该是目前st股里摘帽预期和盈利情况确定性最高,也是最安全的一只票。

但随着了解的深入,我产生了一个疑问,一个主营业务在南京和深圳的高新技术企业,不好好的呆在深圳,为何要在去年迁往吉林辽源?

公司公开的回应是为了降低成本,加强企业管理,这个解释就有些牵强了。

公司重要的子公司业务,智能电网业务办公地点在深圳,智慧交通业务在南京,农产品贸易公司在大连,控股股东总部也在大连。迁往辽源,可以降低管理成本?

而且最奇葩的一件事就是,迁往了辽源,没有看到什么扶植和帮助,反而2023年年底因为2021年的旧账立案调查了。

更奇怪的是,在立案调查的背景之下,中金和摩根还加仓成了新的十大股东?

难道是辽源看上了亚联这个干净的壳资源?

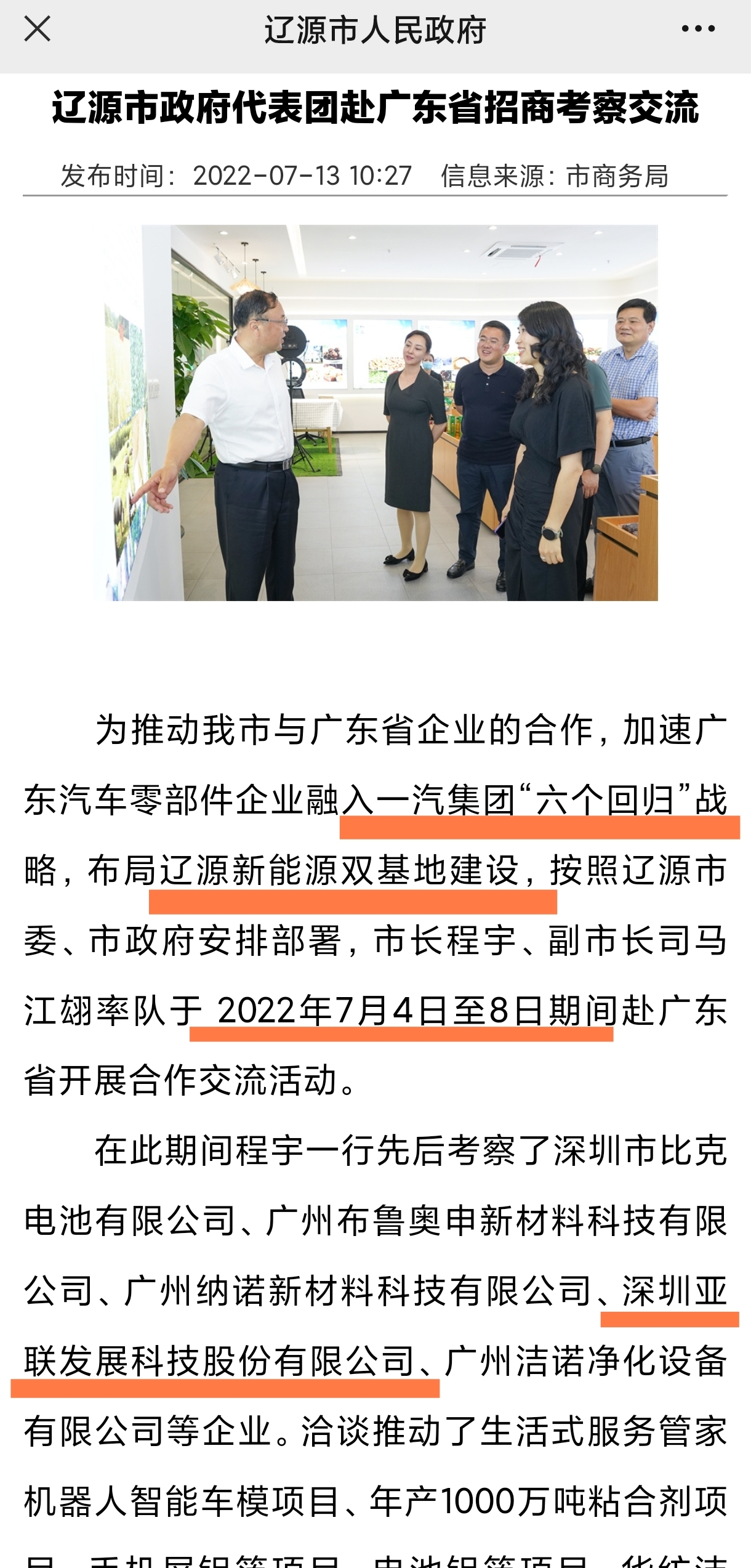

我顺着这个思路搜索了下,发现了一些线索。其实早在2022年,辽源市政府一行就为了发现新能源汽车产业,去深圳进行了深入的考察,当时还专门拜访了亚联发展。

而这之后,亚联发展就从深圳迁往了辽源,要知道,在此之前,辽源有且仅有一家上市公司,叫利源股份,是生产铝制品的。亚联发展迁入辽源后,当地一定会重视。

8月16日证监会的处罚决定书下发之后,亚联当之无愧成为了最干净的壳资源,除了摘帽预期,和扭亏为盈外。是否会有新的优质资产注入,反而成了更值得期待的了。

本文作者可以追加内容哦 !