特锐德四季度前瞻:不经历风雨怎能见彩虹

我在7月28日《周末特刊:特锐德三季度或将进入艰难时期 》(以下称前文)文中对特锐德三季度行情提出“四个不支持”,即宏观条件发生变化不支持A股市场三季度走强、行业特征发生变化不支持电网设备板块三季度继续走强、市场历史运行规律不支持板块个股三季度走强、时间节点资金面技术上不支持特锐德三季度走强,目前依然维持这个观点。目前三季度已经过去一半,特锐德也已经是跌的遍体鳞伤。本轮调整行情始于6月5日(此时各主要大盘和板块指数均已调整1-3周),随后在箱体盘整3周时间后正式进入本调整,7月12日大阳线主力诱多后的走势将特锐德调整的态势演绎到了极限。截止8月16日,特锐德从6月高点22.74下跌到18.36,连续调整5周目前呈现月线3连阴的态势,逼近今年4月22日18.30的低点,抹去今年年报和一季报公布后的所有涨幅,最大调整幅度接近20%,截止目前季度跌幅8.5%,调整幅度之大实属罕见,那么是什么原因导致特锐德走出这样的态势呢?特锐德是从此一蹶不振还是正在孕育新的行情?

一、 本轮调整逻辑

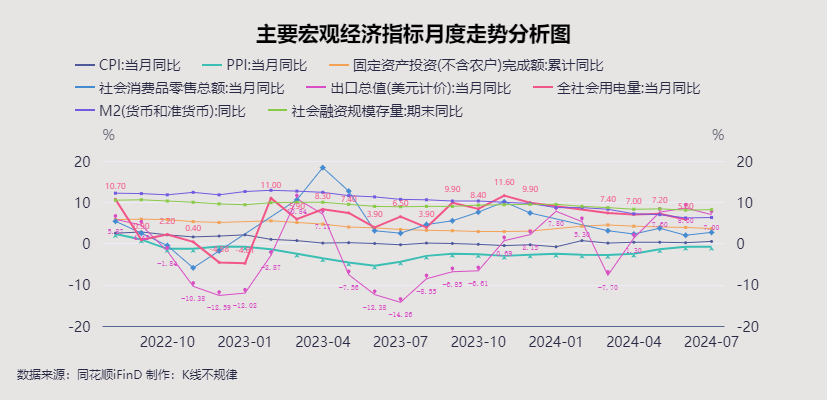

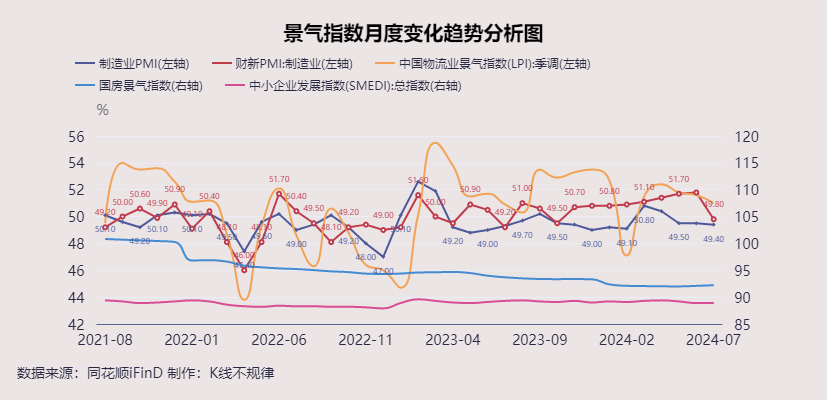

市场情绪(风险偏好)持续下降(避险情绪)是大盘、板块和特锐德本轮调整的根本原因。如果说今年大盘2月的触底大反弹属于政策的强预期推动的话,那么5月开始的大调整就属于这种预期兑现后带来的弱现实的市场体现,在此选取各月主要宏观经济指标月度数据予以佐证。从下图可以看出,出口、消费数据略为好看一些(但波动也最大),用电数据相对稳定,其余数据平滑且呈总体下行趋势。从景气指数月度变化趋势分析图中同样可以看出前期的高预期带来的指数冲高回落,特别是7月份官方和财新的数据全部回落到收缩区间。其他的逻辑还包括行业特点、市场风格、历史走势等因素,可以参见7月28日《周末特刊:特锐德三季度或将进入艰难时期 》一文的观点,在此不表。

三、 三季度后期及四季度行情走势分析

我曾经在4-5月份的帖中子多次提出过3100点是未来一至三年的顶部,后来调高到3197-3213区间,目前依然维持这种判断。虽然目前有美联储降息和国内政策高频出台,但房地产和地方政府债务依然没有找到有效的解决办法,投资下行、消费不足、出口前景不确定性较大、人民币汇率压力较大,虽然出台了诸多刺激资本市场的诸多政策措施,但治标不治本,投资者信心的恢复需要较长时间来恢复,这个恢复期限有多长目前不得而知,但任何市场都具有周期性和阶段性,涨多了要跌,跌多了要涨,熊市也有反弹、牛市也有调整。我们需要做的就是在规避风险的情况下寻找市场的积极信号,个人认为这个信号是有的,而且最近已经隐隐约约出现,只是持续性如何还有待观察。本文依然采用前述文章的观点和方法进行论证。

(一)宏观条件

1.国际市场环境。全球金融市场进入超级动荡期,近期特别是7-8月交汇期间全球金融市场剧烈波动,国际股市、商品、汇率、债市均发出趋势变化甚至恐慌抛售的信号,但在随后两周又实现惊天逆转,欧美日市场均收复恐慌跌幅,黄金再创新高,有色等大宗商品也现企稳迹象,日元和人民币也停止反弹,似乎又开始风平浪静,所以外围走势不明朗。

2.国内市场环境。国内经济总体状况可通过上述走势图予以判断,说明年初“一季度触底、二季度恢复”的普遍预期是不成立的,7月数据也难以支持“二季度触底、三季度恢复”的新预期,那么8月数据就是这种预期的关键所在,所以9月上中旬才是行情变盘的关键时间节点,这也是我经常提出的“没有价格底、只有时间底”的部分依据。目前A股对“挤牙膏”似的政策措施反应麻木和迟钝,要么来一剂猛药,要么维持现状让风险慢慢出清。

(二)行业特征

1.行业总体数据。从最新公布的数据看,7月发电量同比增长2.5%,比6月提高0.2全百分点。7月电力热力投资累计完成额同比增长44.90%,低于3-5月,但高于6月2.2个百分点,继续维持10年来历史月度最高增幅区间(最高均为今年3、4月份的47.70%)。6月电网工程投资额同比增长23.7%,高于5月2.1全百分点。另一方面,同花顺iFind数据显示,特锐德今年1月以来截止8月16日共计中标540个,去年全年同口径数是285个,说明特锐德订单相当充足。由于用电数据将于近期公布,但目前看最新公布的7月发电和电力行业投资数据好于我在7月28日发帖前的预期。电网投资的高速增长和充足的在手订单为特锐德传统业务板块提供支撑,用电量的稳定增长为特来电充电业务提供保障。

2.行业细分数据指标。依然是前文所述几家市场占比较大的头部充电营运商如特来电、星星充电、云快充、小桔充电等作为样本,本次更新了7月新数据。可以看出,几乎所有头部营运商在建桩、充电量的增速上都呈现边际递减的变化趋势,特锐德在充电量增速上低于其他几家营运商,但充电功率最高,7月份达到2153万千瓦,远高于其他几家营运商,且增长趋势稳定,说明特来电充电桩的利用率正在不断提高且具有很强的持续性。这也是我们长期看好特来电最充分的理由。

(三)历史规律

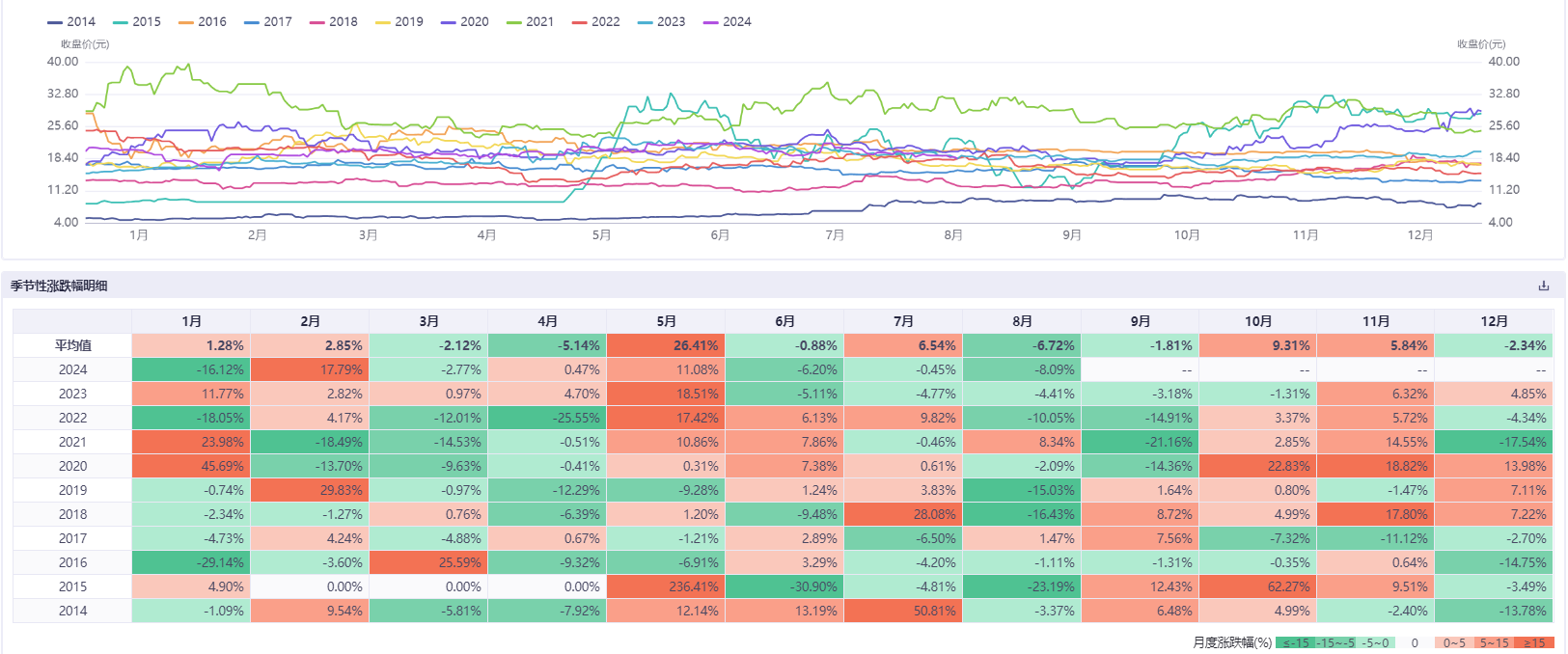

前文通过选取10年周期内全球和国内主要股票指数、板块指数和相关个股在3季度的表现进行比较分析,计算出三季度期间各样本的上涨概率,其中特锐德三季度上涨的概率为30%,9-12月上涨的概率分别为50%、70%、70%、40%,其中8-12月平均涨幅分别为-6.72%、-1.81%、9.31%、5.84%、-2.34%,目前特锐德8月涨幅为-8.09%,6、7月分别为-6.20%、-0.45%,风险已经得到较为充分的释放,三季度的底部也大概率形成或者接近。

(四)市场因素

(一)基本面。8月份是半年报披露的密集期和最后期限,从截止7月28日中报业绩预告来看,共有1699家个股发布中报业绩预告,其中预增(含扭亏)的969家占57.03%,预计利润2344~1998亿元,增幅下限中位数75.1%;预减的730家占42.97%,预计利润-146~-490亿元,增幅下限中位数-93.88%。截止8月18日,共有660家公司公布半年报,营收增长的440家,占63.9%,共计实现营收33993.6亿元,总计增长3.62%,比上年同口径低1.38个百分点。归母利润增长的421家,占63.8%,共计实现归母净利润3806亿元,增长22.10%,比上年同口径提高11.17个百分点,说明这些公司在营收增幅下降的情况下利润不减反增,而且增幅很大,业绩改善效果明显。 截止8月18日已经公布半年报的20家电网设备个股共计实现营收594.25亿元,增长13.22%,比上年同口径下降9.26个百分点;实现当母利润38.42亿元,增长10.00%,比上年同口径下降37.16个百分点。特锐德归母利润预增90%-120%,增幅(取中位数105%)目前仅次于保变电气157.6%。由于目前公布半年报的样本数据少,可能不具有全市场的代表性,但也可以看出一些趋势作为投资参考,待半年报公布完毕后我将做全面分析。

(二)资金面。从主力净流入、港资、融资和市场风格四个方面分析,以中证全指为样本。

1.主力资金。全市呈持续净流出状态。截止8月16日全年73个交易日,87天涨86天跌,中证全指全年涨幅-14.05%,整体上属于小涨大跌的走势,主力净流出1.62万亿元。同周期特锐德涨幅-3.46%,主力分别为净流出9.34亿元。

2.港资呈持续净流出状态。截止8月16日全市场全年陆股通净流出887.66亿元,同周期特锐德港资净减持252.82万股,持股比例由年初的1.60%降低到1.36%(同花顺iFind口径)。

3.融资状况。截止8月16日全市场全年融资净流出7774亿元。特锐德同期是净流入1.17亿元(同花顺iFind口径),这也是目前特锐德最可以称道之处。但融资属于杠杆性资金,稳定性差,易追涨杀跌,在走势不好的情况下容易出现多杀多的局面。

(三)技术面。中证全指无论是从周线、月线、季线、年线走势、量能和情绪上都难言乐观,右侧交易的特点非常明显,目前没有发出底部的明确信号,后期的不确定性很大。特锐德自从6月4日见顶后走势相当难看,今年除2月6日、7日的两根大阳线没有受到多大威胁外,5月27日、6月4日、7月12日这三根大阳线全部被破,目前在377线下已经运行10天,已经威胁到30个月线和10季度线,3年线将作为最后的抵抗屏障,一旦跌破,将威胁长期走势。

(四)市场风格。现在市场最大的希望依然有两个:一是希望过去高股息等抱团股瓦解能够释放一部分资金来提振题材股和中小盘;二是欧美股市的调整能够吸引一部分外资流入A股。前者目前有点迹象但不明显,但微盘股的走势还算可以,所以这个特征有望延续。后者似乎不可能,因为即便是弱势的美元和欧美股市近期的大幅调整并没有带来强势人民币,外资近期净流出还在延续。而特锐德今年总体走势相对强势,年涨幅-7.95%,全市场排名1319位,排电网设备(申万二级)37/128位;年成交金额443.95亿元,排全市587位,排电网设备11/128位,相比各大指数和行业板块表现依然可圈可点,而且成交金额排名大幅高于涨幅排名,资金关注度极高。

三、基本结论

综上所述,结合自己10年来对特锐德的研究,提出如下基本观点供大家参考:

一是特锐德正在经历三季度特别是8月份这个最困难的时期,这个期间对每一位持股者或者关注者都是一个考验,在充分考虑短期风险的前提下保持一定的耐心是投资特锐德的先决条件,不经历风雨怎能见彩虹,挺过了3季度,4季度有100个理由走出较好的行情,所以当下既是风险也是机遇,半年报公布时间(8月27日)前后有可能成为变盘的时间点。目前特锐德需要先止跌,再企稳,后图进,想在这个股上今日买进明日赚钱走人的手法成功的概率很低。

二是无论是从行业和个股的基本面、资金面、关注度特锐德都算一支好的股票,从公开信息目前个股没有什么可能的风险和利空因素,但如果你硬是要拿财务造假来说事,可能你会永远与特锐德无缘。当然如果真有财务造假,那也只能认命。

三是从行业看,新能源车和AI算力的用电需求急剧增长完全能够弥补因房地产、基建及制造业减少的用电需求,光伏、风电、水电等清洁能源及配套的电网设备投资将在未来较长一段时间保持高速增长和较高景气,其随经济周期波动的影响较小,抵抗经济周期风险的能力较强。

四是目前特来电分拆的概率不大,这个因素只会从心里层面影响,无论是分拆与否,都改变不了特锐德长期看好的走势,如果分拆也只能是短期最多几个交易日就会恢复常态。特锐德的所有订单几乎都是传统业务板块,所以传统业务板块属于优质资产。

五是特来电经过近10年的发展,经历了较长的初创期,目前处于成长期并即将踏入成熟期,扩充地盘将不再是公司的优先发展战略,如何继续提高现有充电设施的利用率和快速升级设施并切入高压快充业务将会是管理者最迫切的任务,所以特来电不是优质资产,但是潜力资产。至于储能和虚拟电厂、充储放应该还是停留在概念上,别抱太大的希望。特锐德不需要概念,炒的是业绩和估值,蹭概念只能将特锐德打入地狱。

六是特锐德每一次行情大的波动都离不开港资的身影,常与融资盘背道而驰,助涨的是他们,杀跌的也是他们,但任何时候他们都不会离开对特锐德的跟踪,一旦时机成熟,他们就会蜂拥而出,快速回归!

本文作者可以追加内容哦 !