这是时空复利的第1809篇原创

2021年5月24日,片仔癀每股收盘价362元,发文表示:片仔癀没有未来

主要观点是,产品单一,越来越不像药企;如果一家药企不做医药研发,还有未来么?

目前股价跌幅42%;

2024年01月09日,发文细聊:片仔癀成长的底层逻辑

拆解了片仔癀的底层逻辑,神秘+保健+权威+稀缺+提价+收藏=片仔癀。

但估值,要向茅台看齐。

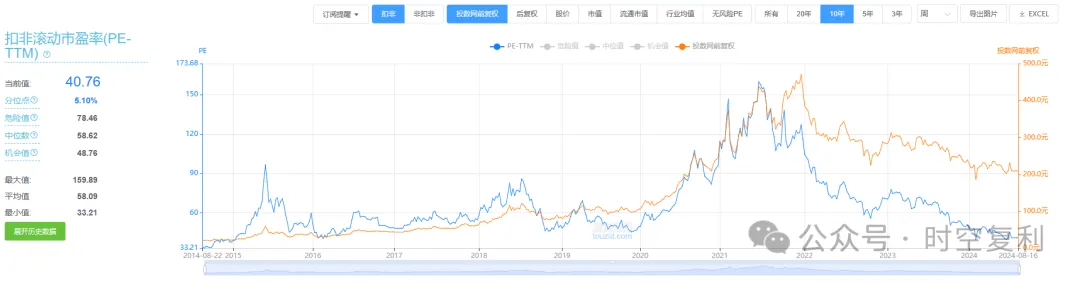

那时片仔癀市盈率46倍,茅台市盈率28倍。

现在片仔癀市盈率40倍,茅台市盈率22倍;

市盈率跟着茅台走,而业绩更是大不相同。

茅台中报净利润增速16%,Q2单季净利润增速16%;

片仔癀中报净利润增速12%,Q2单季净利润增速-3%;

原因出在销量,原材料成本也在上涨。

大家关注的要点是,片仔癀的股价还会不会继续跌?

大概率会。

片仔癀股价一直涨,估值始终高,是因为过去十年,净利润复合增速为21%;

过去20年,净利润复合增速为24%;

利润始终稳定增长,估值就一定下不来,这已经属于物理学定律。

所以片仔癀的历史估值,市盈率历史最低是33倍,平均值是58倍;

但现在业绩下行,那么33倍市盈率大概率撑不住。

因为33倍是成长股估值,业绩下行,那不叫成长股。

不考虑历史估值,片仔癀的市盈率最少也要对标茅台。

因为底层逻辑类似,神秘+保健+权威+稀缺+提价+收藏。

尤其两者间更大的不同是,茅台没有原材料成本压力,也无需为了新的增长点而去搞乱七八糟的产品。

但片仔癀不同,有原材料成本压力,也会为了新的业务增长点而去走白药的老路。

所以,片仔癀的市盈率最低标准,也要与茅台对标;这样的话,目前远远没有跌透。

最少无论如何,40倍市盈率的非成长股都是没有安全边际的。

并且资本市场什么事情都有可能发生。

新冠疫情,油价负数,股神活久见,地产日本化,教培团M,互联网反垄断,中概股退市风波;

片仔癀是优质股票,有护城河,有忠诚的用户群体,有不可替代性,但如果买贵,此处省略一万字........

$片仔癀(SH600436)$$贵州茅台(SH600519)$$伊利股份(SH600887)$#李大霄最新研判:2839或是历史大底#

本文作者可以追加内容哦 !