2024年上半年,全球经济增长动能不足,外部环境复杂多变,不确定性成为常态,国内运营商市场受整体投资环境影响增长承压。通信设备商龙头企业中兴通讯(000063/0763.HK),主动求变,从“全连接”向“连接 算力”拓展业务转型策略,实现稳健经营。

中兴通讯不断夯实以传统无线、有线产品为代表的第一曲线业务,并快速拉升以服务器及存储、终端、数字能源、汽车电子等为代表的第二曲线业务,展现出了较强的发展韧性和创新能力。

运营商网络毛利率持续改善,发挥压舱石作用

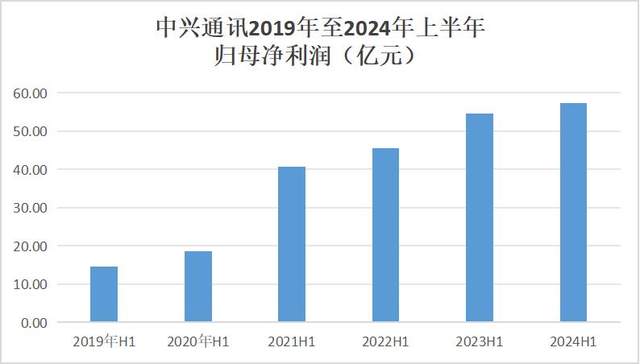

财报显示,2024年1-6月,中兴通讯实现营业收入约625亿元,同比增长2.9%,和国内通信行业整体增长基本一致;实现归母净利润57.3亿元,同比增长4.8%,较营收增速多1.9个百分点。

根据Wind数据显示,中兴通讯2024年上半年的营收和归母净利润规模均是历史最好成绩。

中兴通讯业务分成三大块:运营网网络、政企和消费者业务,上半年分别实现营收约373亿元、92亿元、160亿元,占比分别为59.7%、14.7%、25.6%。

运营商网络业务是中兴通讯的基本盘。在国内市场,中兴与运营商数智化转型战略同步,充分拓展市场空间,无线产品中标中国移动低轨试验星再生星项,在室内分布、高铁、地铁等局部市场份额有所提升;核心路由器中标中国移动的集采项目,连续9年以第二名中标中国电信的集采项目。

而在国际市场,中兴持续突破大国大T(主流电信运营商),延续了增长态势。其中,无线产品实现大T在喀麦隆、科特迪瓦等国家分支首都区域的空白突破;核心网产品在泰国实现关键突破,并在大T非洲多国分支提升份额;有线产品在意大利、印尼、巴西等提升市场份额;光传输产品突破土耳其、尼日利亚等国家的主流运营商。

体现在江湖地位,中兴的5G基站和核心网发货量在上半年保持全球第二,光网络产品全球市场份额环比增速第一。

同时,中兴50GPON方案在全球50多家运营商测试,并联合运营商实现全球首个400G全光省际骨干网规模商用,全面贯通8个东数西算国家算力枢纽,为未来业绩增长提供保障。

占整体营收六成左右的运营商网络业务,在三大业务中毛利率也最高,上半年毛利率继续保持在54%以上,比去年同期略有增加;半年贡献毛利润202.6亿元,占比超过80%,堪称中兴的“压舱石”,既有规模贡献,又有利润保证。

政企和消费者业务快速增长

正因为运营商网络业务稳住了公司业绩的基本盘,也使得有更大客户群体、竞争也更为激烈的消费者业务和政企业务,中兴的经营策略也更灵活,实现更快增速。

上半年,政企(主要产品是服务器和存储)和消费者业务(主要产品家庭终端和手机)分别实现营收约92亿元、160亿元,重新回到快速增长轨道上来,同比去年同期分别增长56%、14%,并贡献了中兴通讯上半年的营收主要增量,带动了公司整体营收保持增长。

在经营策略上,政企业务围绕信创、国产化替代、行业数智化转型等契机,全面布局通算、智算、大模型等新技术,聚焦行业头部客户,提供包括硬件基础设施、软件平台、大模型能力、行业AI应用适配的全栈解决方案能力,并且持续优化市场布局,加快向“算力”拓展的步伐。

消费者业务在国内市场,中兴以自研芯片提升竞争力,FTTR新增市场份额领先,积极推动AI融入终端,以“AI for All”战略理念,围绕运动健康、影音娱乐、商务出行、家庭教育和智能驾驶五大核心消费场景,布局手机、平板、笔记本、移动互联等全系AI终端产品,为海内外个人、家庭和行业构建全场景智慧生态3.0。

国际市场的消费者业务上半年也有斩获,得益于产品研发和交付能力,中兴把握住Wi-Fi7路由器产品升级和网络演进机会,在意大利、西班牙、日本等国家规模布局。

财报显示,国际市场上半年为中兴通讯贡献收入194.3亿元,同比去年增长超过10%,超过2022年规模,而运营商网络业务全线产品在全球多个国家取得突破。面向消费者,家庭终端,Wi-Fi 7路由器规模布局高端市场;手机产品,把握全球特别是拉美和亚洲等新兴市场手机需求复苏机会,推动收入重回增长轨道。

主动求变:左手调结构,右手调战略

取得这个成绩并不容易,在财报数据的背后,折中兴通讯近年来主动求变,拥抱AI,深化“连接 算力”,推动企业的高质量发展。

中兴通讯如何主动求变?一方面积极调结构,抗风险。

中兴通讯根植运营商市场多年,对无线网络建设生命周期有深刻理解,对投资结构的变化有充分预期,近年公司持续加大传输、固网、家庭终端等领域的投入,并从2021年开始确立第二曲线发展策略,积极拓展服务器及存储、终端、5G行业应用、数字能源、汽车电子等第二曲线产品。同时,中兴通讯已将智算确定为公司战略发展的长期主航道,近两年应对变化的能力持续加强。

另一方面,中兴调战略,谋发展,加速从“全连接”转向“连接 算力”,契合国家“聚焦新质生产力,增强发展新动能,大幅提升全要素生产率”的宏观政策导向。

2023年,中兴通讯完成运营商市场和政企市场合并组建国内营销,通过国内市场营销资源整合帮助公司在保持传统运营商网络业务竞争力的同时,充分把握运营商战略转型的机会,在云网、算力领域积极拓展新兴业务,快速培育第二曲线产品,助力国内政企业务加速拓展。

完善“算力”布局,5G-A培育新质生产力

战略还需要战术执行。

2024年上半年,随着AI、大模型等技术在应用端的逐步落地,“算力”成为支撑相关产业快速发展的重要基础设施,引发了各大厂商争相抢夺算力资源。

中兴在算力领域布局已逐渐完善,能够为业界推出覆盖算力、网络、能力、智力和应用的全栈全场景智算解决方案,涵盖训练服务器、推理服务器、高性能存储、AiCube训推一体机、高速无损交换机等全系列智算产品,不仅能够满足不同行业和场景的需求,也能够提供最优成本的智能算力落地,行业用户不仅用得好,还用得起。

公司第二增长曲线以算力为核心,布局全栈智算网络:公司推出星云智算解决方案,面向训练和推理两类场景,打造智能硬件基础设施、AI平台、大模型及应用三个层次的开放生态全栈智算解决方案。

其中服务器与存储引领增长,中兴在移动、电信多个招标项目中多次中标第一候选人,AI服务器可满足训练推理等高性能需求,分布式存储 DPU有望在后摩尔时代成为存储卡点的主要解决方案,服务器与存储板块将继续受益于AI建设带来的算力需求。

此外,中兴在交换机、数据库、大模型等方面有序展开,可服务于互联网、金融、电力、交通等多产业政企客户不同算力建设规划;实现交换芯片、NP芯片等无线、有线、手机多芯片自主研发,位居国内半导体企业前列。

中兴在5G-A方面布局较早,并已形成“无缝万兆、泛在智能、确定能力、空天地一体、千亿物联、全域通感”六大场景和相应技术能力,面向toC、toB和toX三大领域。

比如,在今年大火的低空经济领域,5G-A技术便发挥极大作用,通过通感一体基站组网,可为无人机、eVTOL等低空飞行器提供强有力的通信和感知支撑,有效提升低空环境的安全监管能力。

随运营商云计算资本开支提高,5G-A有望再赋能中兴的运营商业务。

持续高强度研发投入领先上市同行,多家券商看好后市

科技公司的竞争底层的逻辑就是就是研发投入强度的比拼。中兴通讯一直高度重视自主研发,保持高强度研发投入。上半年,中兴通讯的发费用127.3亿元,占营业收入比例为20.4%。

将时间拉得更长,2019年至2023年这五年中,中兴通讯研发费用占收入比例从13.8%一路提高到20.4%,研发费用规模从125亿元增加至253亿元。

持续高强度研发投入让中兴始终位列全球专利布局第一阵营,是全球5G技术研究、标准制定主要贡献者和参与者,共完成9.15万件全球专利申请,4.6万件累计全球授权专利。

针对AI浪潮,中兴在AI和芯片领域专利储备充足,AI专利申请约5000件,累计授权专利超2000件。今年6月,中兴通讯携手合作伙伴荣获国家科技进步奖一等奖3项,二等奖2项。

申万“通信设备”企业共计90余家,2023年,全行业上市企业“研发费用占营收比例”的平均值为11.5%,中值为10%,中兴通讯该数据为20.35%,是全行业研发投入强度两倍左右。同时,中兴通讯2023年以研发费用约253亿元,领先上市企业同行。持续研发投入,不断夯实了中兴的产业护城河。

半年报发布后,多家券商给中兴通讯积极评级。其中,招商证券预测中兴通讯2024年至2026年归母净利润分别为100亿元、116.8亿元、138.4亿元,维持“强烈推荐”评级。

新一轮科技浪潮到来,既能为社会发展带来新动力,又伴随着转型挑战,企业需要更加灵活应对。在这波AI、5G-A等前沿技术演进过程中,中兴通讯“大象起舞”,展现出企业适应变化、把握趋势的能力,为后续发展奠定了较好的基础。

本文作者可以追加内容哦 !