韦尔股份公布了半年业绩报告,本来想用电脑具体分析一下,没想到电脑坏了,只能用手机来写,如下:

营业收入增长36.50%,归母净利润13.67亿,增长近800%。从业绩来看,整年预期30亿,上半年13.67亿,下半年作为消费电子旺季 要实现应该不难。

为了分析公司利润构成有没有水分,可以通过个人总结的归母净利润公式来考察:(电脑坏了就不做图了,简单一些)

归母净利润=营业收入x(毛利率-费用率)-所得税-税金及附加+其它收益+投资收益+公允价值变动-信用减值损失-资产减值损失+其它

利润大增,主要来源于营业收入增长,同比增长36.50%,毛利率同比增长12.94%,费用率在营业收入大增下同比下降3.73%。其它项目同比来看影响不大。

营业收入增长主要来源于半导体设计销售业务 图像传感方案的业务,同比增长49.90%。这部分业务收入主要来源智能手机跟汽车电子业务。

2024 年第一季度,全球智能手机市场同比增长10%达到2.962亿部,市场表现高于预期。2024年第二季度,出货量同比增长12%达2.889亿台,全球智能手机市场实现了连续三个季度增长。 国内手机出货量增速稍高于全球,同比增长13.20%。

汽车电子业务快速增长主要是厂商在卷价格的同时,同时加大汽车在自动驾驶的渗透率不断提高。

毛利率大幅度增长近13%,应该是利润增长的主因

毛利率连续四个季度环比改善,24Q2毛利率恢复至30.24%。

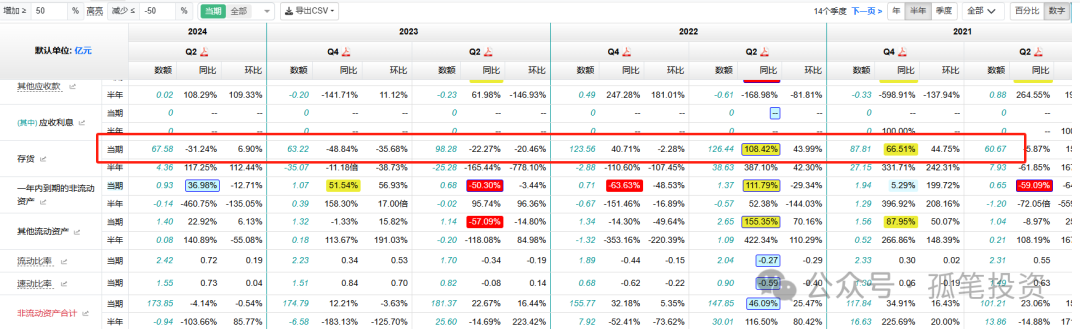

半导体行业经过两年多的去库存,行业景气度逐步回暖。消费电子更加注重创新性,更新换代速度较快,过多的挤压库存容易造成贬值。韦尔股份22年资产减值14.32亿,23年资产减值3.69亿。资产减值损失主要来源于存货,22年库存123.56亿,23年下半年存货降至60多亿,24Q2恢复至正常水平。

费用率同比降低3.73%,主要是营业收入增长所致,平摊的费用减少。

其它方面,收现率96%,有4.7亿的以应收账款存在。现金流金额同比下降41%,主要是去年上半年去库存,存货相比第一季度减少9.41亿,而且行业处于去库存阶段,不需要怎么买原材料,目前去库存完成,行业景气度回升,需要加大原材料的购买力度。

韦尔股份半年报告总体来说是不错的,行业景气度回升比较明显,估值按照30亿来算,36倍,性价比还行。行业经过两年多的去库存,半导体行业可能会迎来新一轮的周期。

本文作者可以追加内容哦 !