这次机构也踩雷了,本以为一个白马股从317元跌到100元,跌幅够大了,安全边际有了,但是还是没想到一拳砸下来,股价今天又暴跌14%,创出上市以来新低,他就是心脉医疗。

这个公司业绩年年年增长,又是血管介入龙头企业,竞争实力强,成长前景好,市盈率才15倍,所以很多机构也都在加仓这个股票。就在刚刚,社保基金413组合还加仓了145万股,累计持股达到284万股,这也相当于社保基金投资这个股票3亿元了,但没想到地板下边还能跌啊。

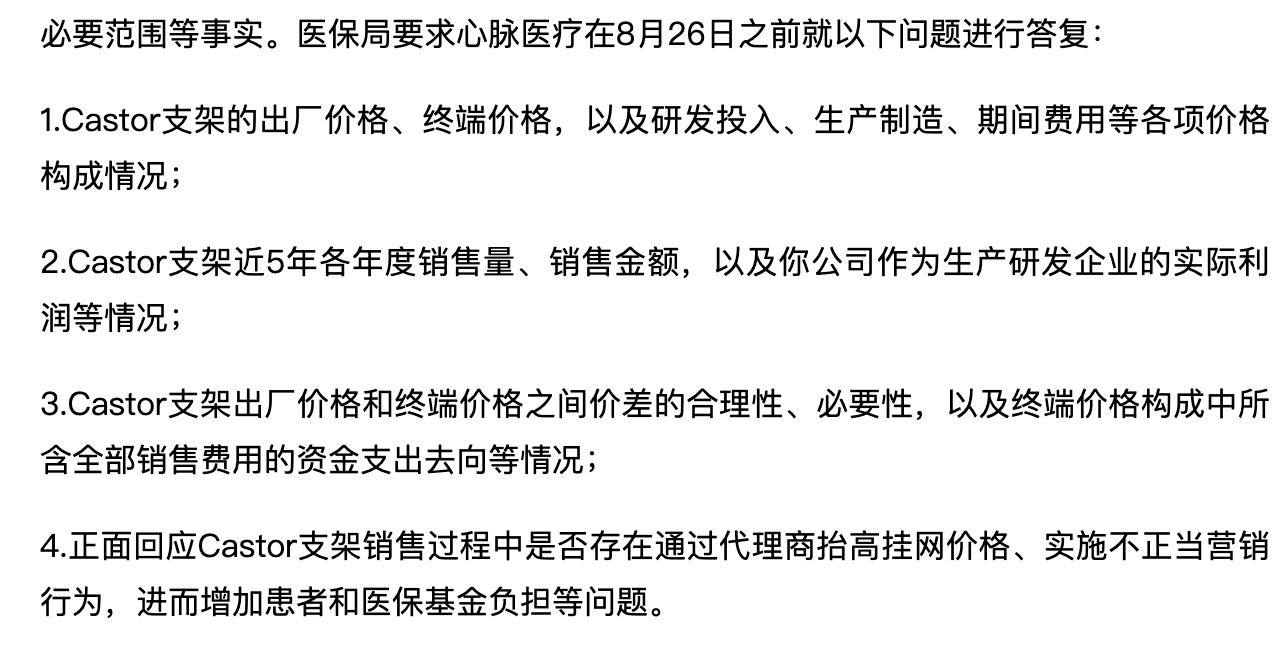

导致心脉医疗大跌的原因是医保局的问询函。8月19日,医保局对心脉医疗发布问询函,因为心脉医疗生产的Castor支架出厂价是5万元,而代理商给到医疗机构的价格是12万元,被认为是价格虚高,医保局要求公司说明四个问题:第一个是产品的价格和各项费用构成;第二个是这5年的销售和利润情况;第三个是价差高的合理性,还有中间差价的去向;

收到问询函,心脉医疗的老板立马也是怂了,赶紧表示:未来愿意在集采规则范围内降价,愿意在医保局的指导下调整价格。总之公司的姿态放的是非常低的。虽然姿态够低,但并不顶用,铁拳下来,公司的价格势必会大幅下降,虽然公司的业绩必然会下滑,投资的投资价值也必然受损。

心脉医疗的这款Castor支架是心脉医疗自主研发,全球首款上市的主动脉覆膜支架,产品攻克了世界性难题,产品技术术后效果都是全球领先的,是一个典型的创新性产品,2017年这款创新产品上市,上市后就获得了:“国家科学技术进步二等奖”。

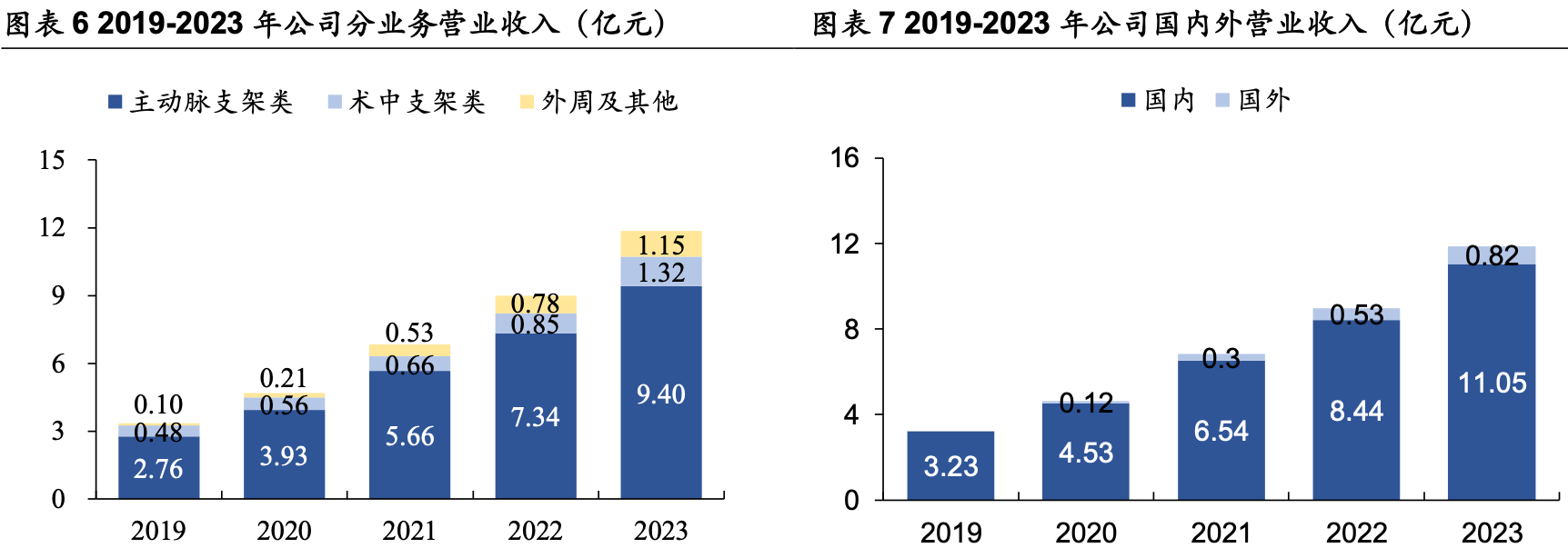

支架上市后,推动公司业绩快速增长,2016年到2019年,公司的主动脉支架销售收入从0.95亿快速增长至9.4亿元,业绩复合增速高达39%。

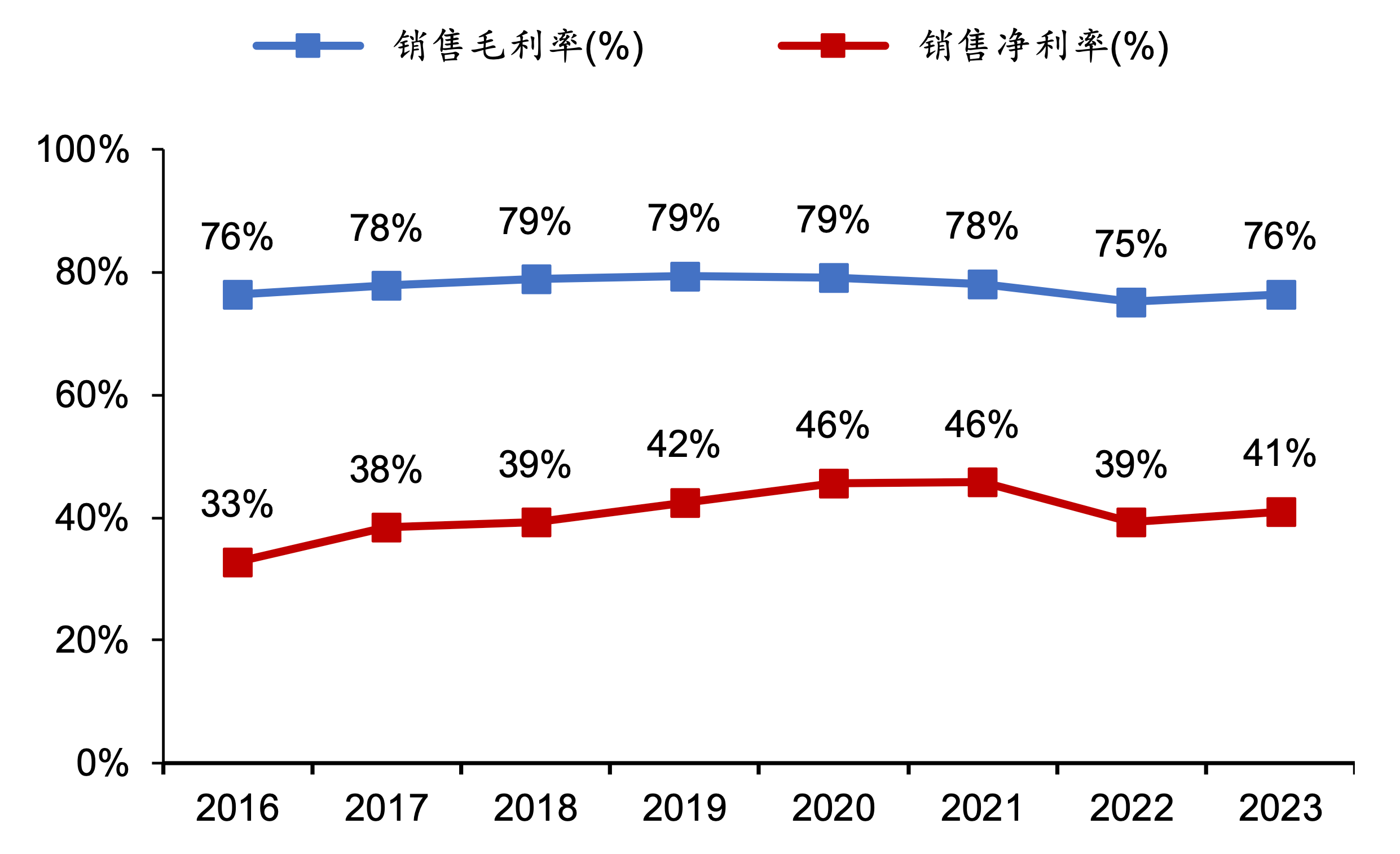

当然,公司作为创新药械企业,经过长期研发之后,公司的盈利能力也是非常强的,这么多年,公司的毛利率基本都在75%以上,净利润也都在40%左右。确实很暴利,盈利能力都快赶上茅台了,但我觉得,公司值得拥有这样的盈利能力,毕竟,公司的前期研发,耗时,耗资,还耗人才。耗费大量资源研发出创新产品,产品还在渗透,还没正常赚几年钱呢。现在就要被医保局扼住脖子。可以说心脉医疗的这次事件,对医药股的投资逻辑再度形成一次重塑。应采尽采那绝对对所有医药股的投资都要重塑。人民要看病,医保局要省钱,企业需要足够的激励才有动力去创新。这中间的平衡确实比较难,但目前来看,还是对企业下手容易些。

之前集采的时候,市场说仿制药不能投资了,但创新药和中药没问题,但现在来看,创新药也是会被医保局重拳出击的。那么中药呢?

本文作者可以追加内容哦 !