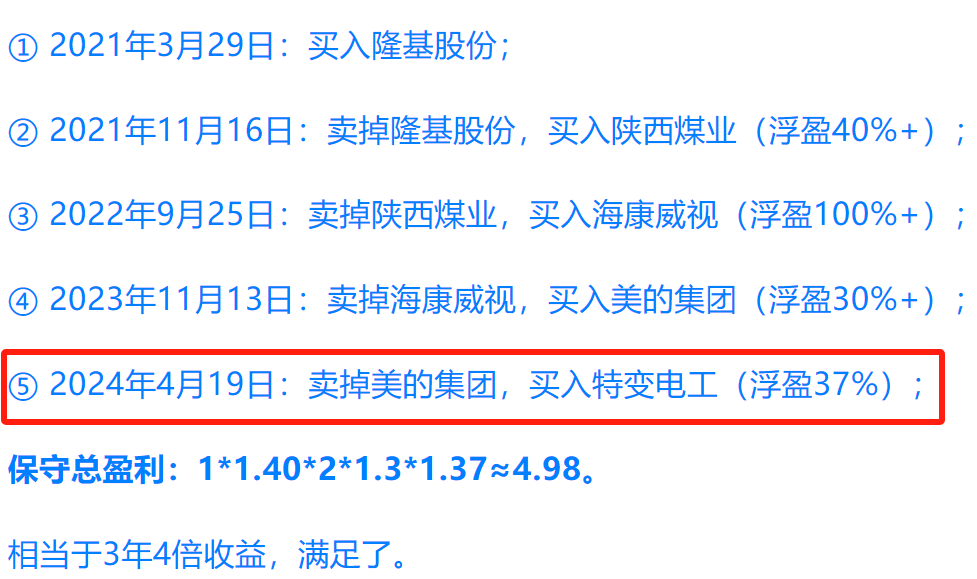

虽然上次在70元附近清仓了美的集团,全部加仓到了特变电工,但是一直关注美的,半年报一如既往稳健。

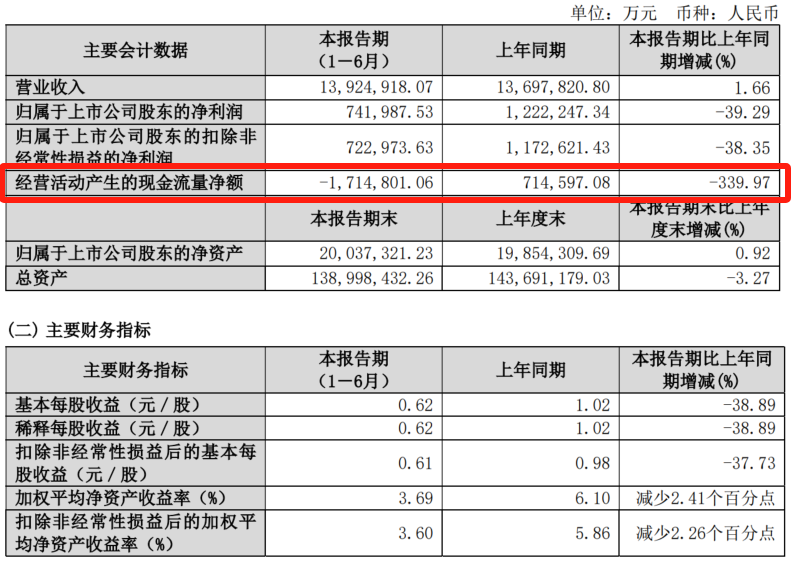

有人说美的集团为了港股上市,特意优化了业绩,我个人认为这个概率不是很大,公司的经营活动现金流和净利润几乎是同步增长的,虽然利润的增长大于营收的增长,但是最近几个月铜价的回落也是很明显的。

金属是美的集团的主要原料之一。

至少,公司的经营活动现金流可以视为真实业绩的增长,并且美的经营活动现金流长期高于净利润。

我个人认为,当前的美的集团,依然是一家财务非常健康的公司。

美的在制造业里面的规模效应所带来的成本优势,渠道优势都是无可替代的,再加上美的总部在佛山这个中国家电供应链最成熟的地方,具备内卷的天然优势。

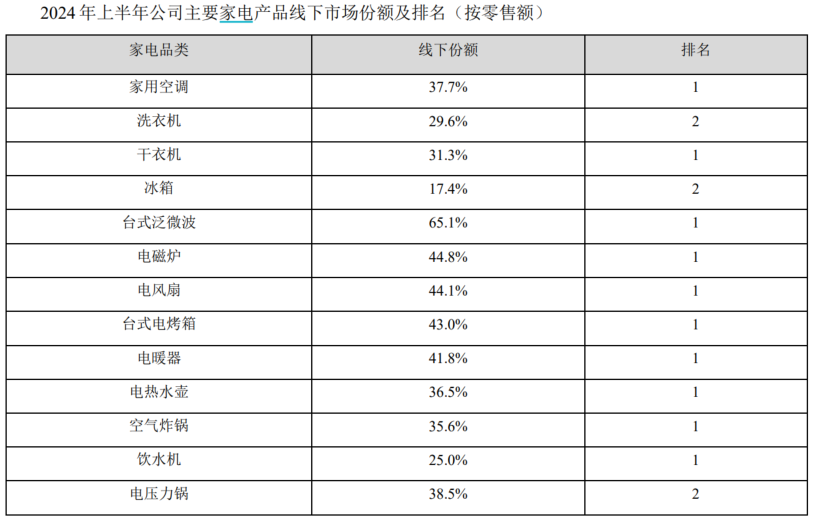

根据奥维云网数据,2024 年上半年国内空调市场零售额为 1114 亿元,同比下降 14.5%,除存在去年 行业高基数因素外,还受到房地产景气连续走低、国内频频降雨等外部因素影响,空调市场内销需求偏 弱。从价格端看,还与需求不振并存,空调行业价格竞争激烈,2024 年上半年线上与线下零售 市场空调均价同比分别下降 4.8%和 2.3%。

在此基础上,公司的暖通空调业务上半年销售金额超过千亿,同比增长了10.28%,并且毛利润还提升了3%左右,这也是贡献利润来源的主要地方。

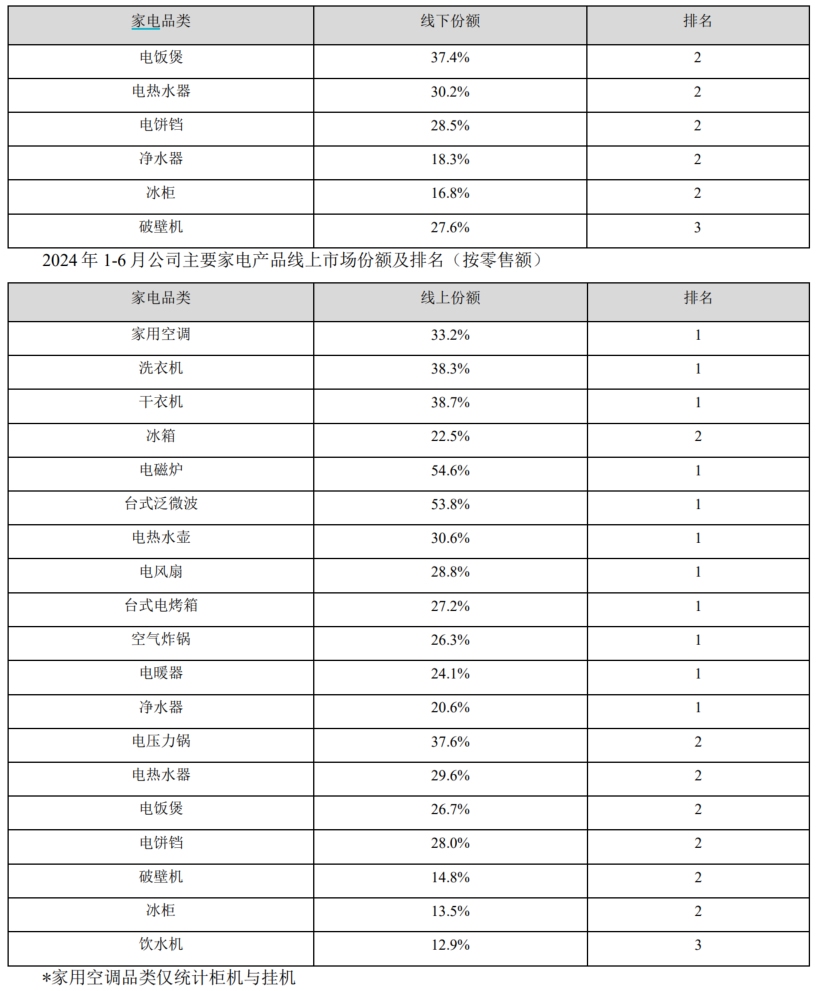

行业蛋糕就这么大,那么问题来了,谁的市场份额在减少?

其次,公司上半年的研发投入增加了10个亿,达到76.6亿,同比增长了16%左右,继续保持很强的创新能力。

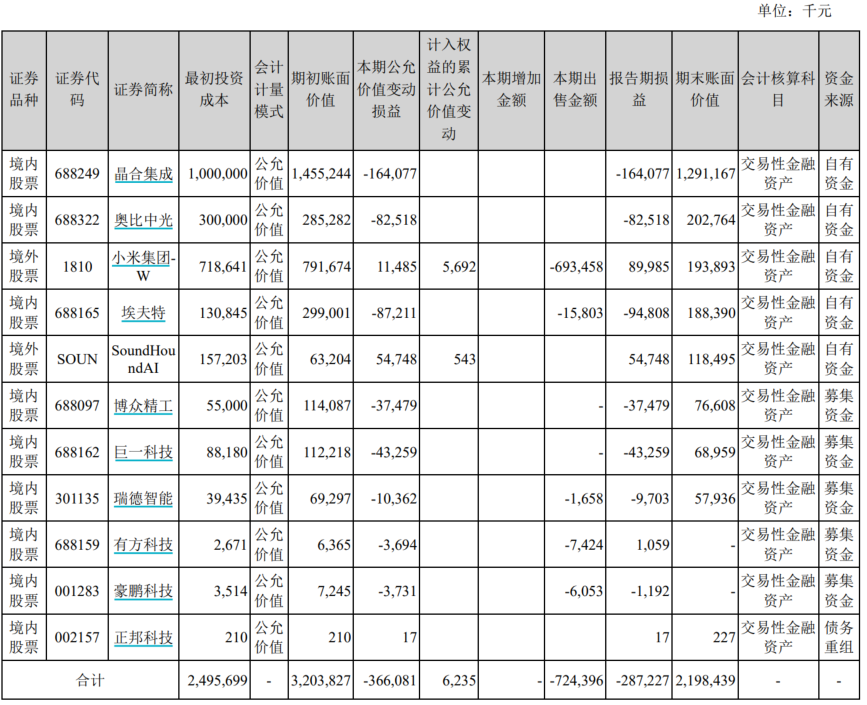

当然,炒股真不咋地:

除了小米和SOUN公允价值贡献为正,其余,一言难尽。

不过,几个小目标的亏损,对于大美的来讲,不算个啥。

重点内容就是这些,总的来说,美的是好公司,虽然菜头之前在美的半年赚了37%跑了,但是未来随时可能买回来的。

另外,保利发展虽然已经剔除专栏跟踪了,但是菜头依然在继续跟踪房地产的变化,毕竟房地产对其他经济活动的影响,太大了。

和我之前的判断完全一致,保利正在走万科的老路,困境也还是一样的,房地产目前最大的问题是经营活动现金流持续恶化,无法有效回血。

如果这个问题不能够改善,那么就意味着未来房地产公司越来越缺钱,在融资越来越难的大背景下,显然无法融到资的公司,只能破产。

问题无解。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记

作者 | 菜头

$美的集团(SZ000333)$$保利发展(SH600048)$$万科A(SZ000002)$#炒股日记##三大基金展望: A股估值具有吸引力##神秘资金又抄底?沪深300ETF放量##

本文作者可以追加内容哦 !