业绩回顾

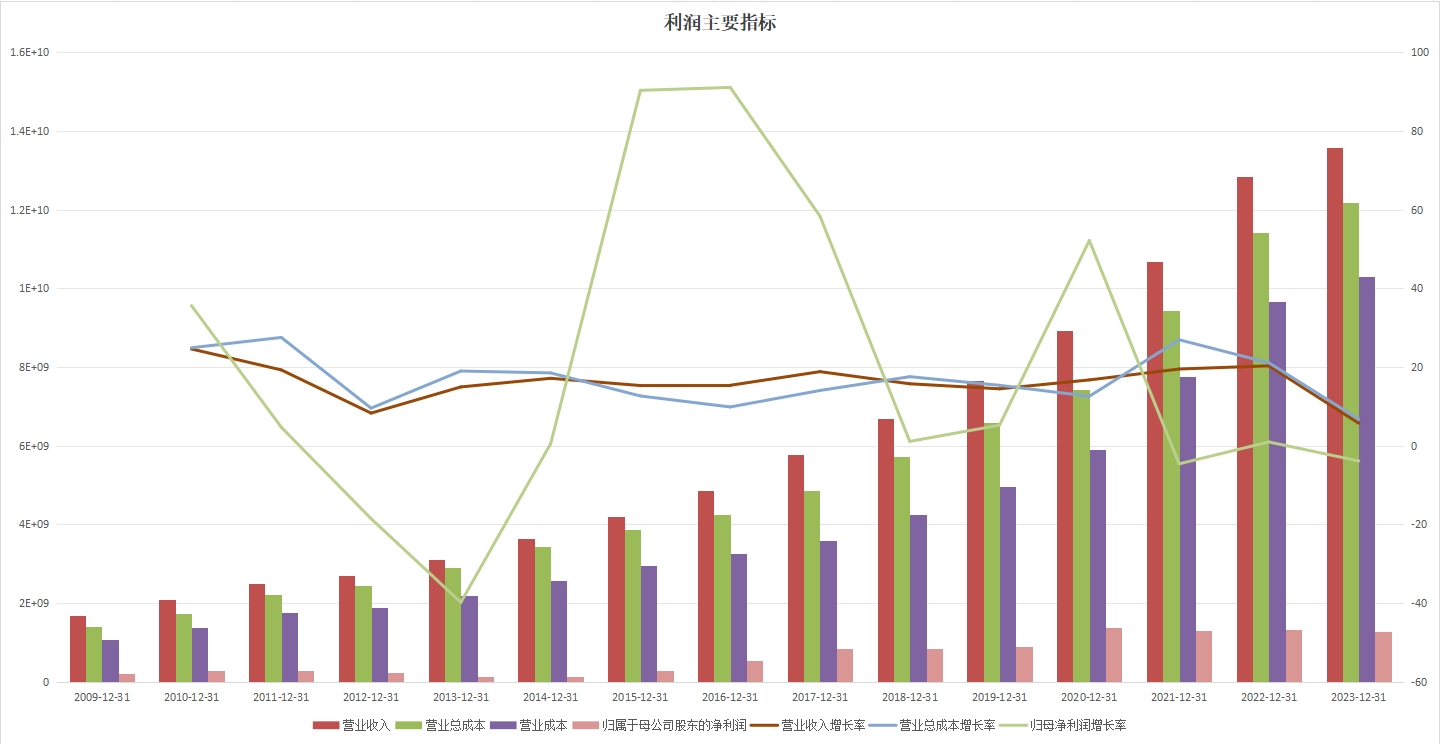

2010年至2023年,安琪酵母仅有2012、2023两年的营收增速低于两位数,说明安琪酵母的营收增速较快且稳定。

营收受几个因素影响:销量、毛利率。

过去几年,安琪酵母的营收稳定保持两位数增长,原因是产品结构、市场结构之间存在此消彼长的互补关系。

产品结构上,占营收比重最大的酵母及深加工产品、制糖产品要么同步增长,要么此消彼长,但是2023年二者都下滑。

其实制糖产品销量下滑,在2021年就已经很明显,该年度制糖行业营收大幅增长68.4%,但是毛利率为负数,且库存增长144.6%,说明在降价走量。2022年营收继续大幅增长,毛利率基本为0,产量下滑13.8%,销量下滑22.2%的同时,库存依然增加104.7%。2023年,产量继续下降43%,销量下滑37%,库存还是上升14.6%,酵母相关产品库存也上升113%。

从2024上半年营收情况看,预计2024年,制糖产品基本能清理掉库存,但是酵母相关产品库存情况依然不乐观。

市场结构方面,2017年以来,国外市场营收一直保持两位数增长,尤其是2022年,增速高达39%,到2023年,国外营收为47.9亿,已经是国内营收87.6亿的一半以上。

与国外类似,国内营收也保持两位数增长,但是2023年,变成了负增长。拖累整体营收增速。

影响利润的短期因素

2023年,安琪酵母的归母净利润约为12.7亿,销售费用、管理费用、研发费用分别为7.0亿、4.6亿、6.0亿,费用占净利润的比例高,如果能降低某项费用,则可以显著提升净利润。

另外,从历史数据分析可知,当营业收入增速高于营业总成本增速时,会引起净利润的大幅增长。

所以,短期内,通过压缩费用降低成本(降低原材料成本的可能性很小),可以显著提升利润。

影响利润的长期因素

2023年,全球酵母总产能200万吨,安琪产量37.7万吨,已经是全球总产能的近五分之一。

全球前三的市场占有率超过60%,安琪酵母是全球第二大酵母生厂商,埃及和俄罗斯子公司还在扩建,意味着未来产量还会继续提升。

酵母的市场需求量增速,大概率是赶不上产能增速的,所以未来是存量竞争格局,通过抢夺对手的份额来提升销量。

最近两三年海外市场蓬勃发展,一定程度上和俄乌冲突使竞争对手主动放弃市场有关,把俄罗斯市场拿下后,海外市场增速下滑是大概率事件。

当前行业前三市占率很高,继续提升的空间有限,这些年安琪的财报数据显示毛利率是逐渐走低的,说明为了达成全球第一酵母生厂商的目标,安琪在以量换价。

综上,酵母作为食品行业的一个细分市场,具有空间小、稳定、客户对价格不敏感的特点。

短期内,通过缩减费用可以提升利润,长期看,增量有限。

由于固定资产占比高,即使拥有稳定的业绩和稳固的行业地位,也不会有过多利润用于分红。

本文作者可以追加内容哦 !