$上证指数(SH000001)$ $新迅达(SZ300518)$ $仁东控股(SZ002647)$

人民币重磅突袭!房地产再度传出利好预期

人民币的积极因素逐渐累积!

最近三个交易日,人民币持续大涨。今天早盘,人民币直线拉升超100点。与此同时,美元指数亦在杀跌,昨晚已经跌破102关口。相对应地,日元、韩元、泰铢等今早继续猛拉。此时,人民币也传来四大消息:

一是中国人民银行昨天发布消息称,当天,中国人民银行行长潘功胜与越南国家银行行长阮氏红签署了《中国人民银行与越南国家银行合作谅解备忘录》,进一步促进双方在本币结算、本币互换及跨境支付互联互通等领域的合作。

二是国家外汇交易中心发布公告,卡塔尔中央银行符合银行间外汇市场会员条件,自2024年8月19日起成为银行间外汇市场会员,可从事人民币外汇即期及远期交易。

三是房地产再度传出利好预期。有市场预期称,有关方面可能将加大支持土地收储力度,推动存量房贷利率下调,并发放房地产企业流动资金贷款。政策面持续宽松的势头有望加大,相关的政策可能会加快落地。

四是8月20日早间,中国人民银行授权全国银行间同业拆借中心公布,2024年8月20日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%。与上月保持一致。

外汇市场的变化

最近,人民币连续拉升,亚太市场货币亦频频走强。相对应地,美元指数开始走弱。今天早盘,人民币再度拉升近100点,离岸美元兑人民币一度来到7.12附近。

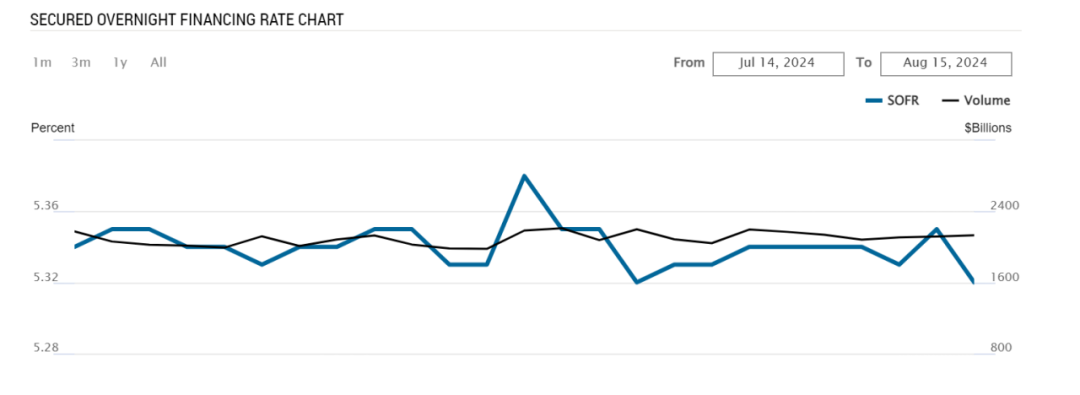

事实上,从投资角度来看,这种现象是值得关注的。在历史上,美元持续走弱的背景之下,新兴市场的流动性紧张情况会得到缓解,权益市场的估值通常会有所提升。如今,美元贬值最大风险似乎是日元套息交易反转。但从昨晚美股的走势来看,有关方面似乎也在缓解这种压力。比如SOFR出现了大幅下行的格局。

从对人民币汇率市场的预期来看,南华期货认为,根据《2024年第二季度中国货币政策执行报告》,预计央行将逐步发挥市场在汇率形成中的决定性作用,但适时引导汇率走势仍将是主旋律。供需方面,跨境资金净流出压力有所缓解,因近期美元兑人民币即期汇率的大幅波动以及快速走至年内低点,结汇率有所走高,但市场对未来美元兑人民币即期汇率的走势预期仍存在分歧,市场的多空力量依旧胶着。

平安证券则认为,在广义套息交易降温、净结汇率上行的阶段,人民币汇率往往会较美元指数表现出较强的韧性。净结汇率主要受到利差和汇率预期影响,预计此后或有边际回升。一方面预计随着美国经济增速回落,美联储开启降息,中美短端利率倒挂程度有望边际收敛。另一方面,国内基本面仍有待修复。此外,关税风险仍需保持关注。若特朗普上台并对中国加征关税,人民币贬值预期和套息交易或再度升温。

人民币的大消息

但人民币的积极因素已处于逐渐积累当中。

首先,8月19日,中国人民银行行长潘功胜与越南国家银行(越南央行)行长阮氏红签署了《中国人民银行与越南国家银行合作谅解备忘录》,进一步促进双方在本币结算、本币互换及跨境支付互联互通等领域的合作。

其次,据中国外汇交易中心8月19日消息,根据中国人民银行〔2015〕第31号公告,卡塔尔中央银行符合银行间外汇市场会员条件,自2024年8月19日起成为银行间外汇市场会员,可从事人民币外汇即期及远期交易。此外,截至2024年7月末,CIPS系统共有直接参与者150家,间接参与者1401家。CIPS系统参与者分布在全球117个国家和地区,业务可通过4700多家法人银行机构覆盖全球184个国家和地区。

第三,最为重要的是,地产政策持续偏暖的格局持续放大。近日,又有市场预期指出,有关方面将加大支持土地收储力度,调降存量房贷利率,并发放房地产企业流动资金贷款。

据华泰证券,7月数据显示房地产基本面仍处调整中:开发投资同比降幅扩大,开竣工降幅有所收窄;销售适逢淡季,降幅有所扩大,但房价环比降幅继续小幅收窄,其中上海延续环比上涨,或对市场信心有提振作用;融资方面,开发贷落地情况改善带动房企到位资金降幅再收窄,但后续仍需融资协调机制持续发力。在“稳地产”诉求下,517的降息与收储政策逐步在实操层面落地,有望推动房地产市场信心修复并尽快筑底,为板块提供估值修复空间。地产稳则经济稳,经济稳,则汇率、权益乃至消费皆活。

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

本文作者可以追加内容哦 !