作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的韭菜

曹德旺作为务实的企业家,在业内一直有很好的口碑。近日,由他的胞妹曹芳掌舵的正力新能源递表港交所。这家背靠大“IP”的企业引起了市场的广泛关注。正力新能源不仅是福耀系在新能源电池领域的一大布局,更是在四年的时间里成长为了锂电池领域前十的企业。

背靠着曹德旺,正力新能源大手笔融资,大手笔扩产,一切都在为快速递表上市做准备。只不过持续亏损,盈利无期,产能利用率不高,大客户依赖,估值倒挂等问题,让正力新能源的IPO之路变得并不十分确定。

一、累亏28亿,何时能盈利?

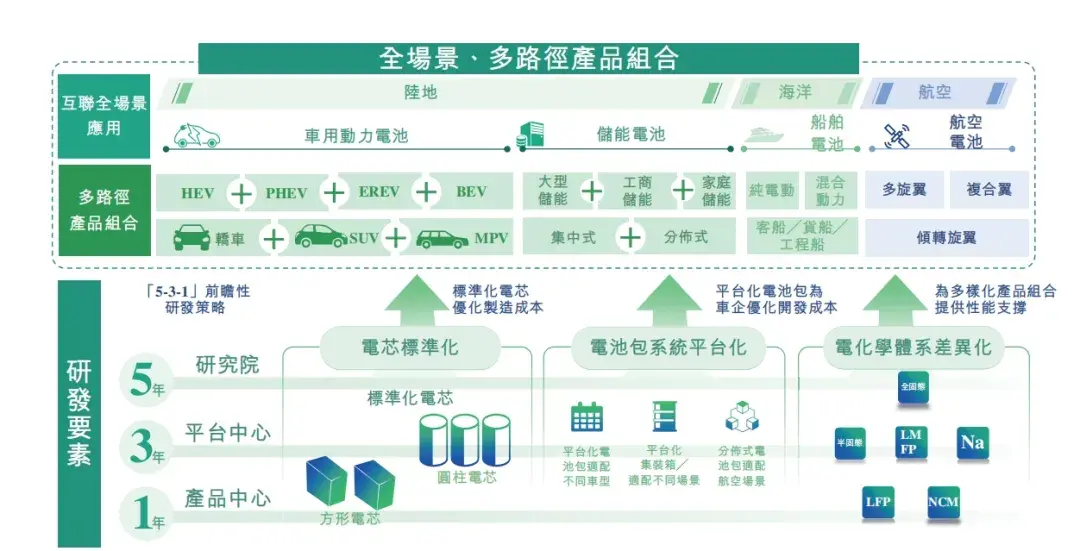

正力新能源成立于2019年,产品涵盖电芯、模组、电池包、电池簇、电池管理系统的一体化方案。

公司主营业务,摘自《招股说明书》

背靠着“大IP”,正力新能源成长速度非常快。2023年按动力电池装机量计,正力新能在动力电池市场排名第10名,在磷酸铁锂动力电池市场排名第7名,在三元动力电池市场排名第8名。短短四年已经跻身国内的二三梯队。

中国汽车动力电池产业创新联盟数据显示,2024年上半年,正力新能的动力电池装车量达3.24GWh,占全国市场份额的1.61%,排名全国第九位。

市场占比情况,摘自中国汽车动力电池产业创新联盟

只不过,这还远远不够,距离投资者期望的还有很大的差距。

从需求爆发期的拼产能,到产能过剩后的拼成本,持续白热化的价格战,席卷了新能源产业链上的各个环节,产品售价一降再降,很多电芯售价已经接近成本价,前十排名里企业很多业绩都出现了大幅下滑,如$亿纬锂能(SZ300014)$营收同比下滑16.7%,净利润同比下滑18.8%,$国轩高科(SZ002074)$净利润下滑8.56%,行业里很多企业都在硬挺。

在这种情况下投资者对企业的业绩变化变得十分敏感,对亏损企业的容忍度进一步降低,会选择“用脚投票”。市场和资本的合力正在加速行业的出清。

而正力新能源的业绩也确实很惨淡。

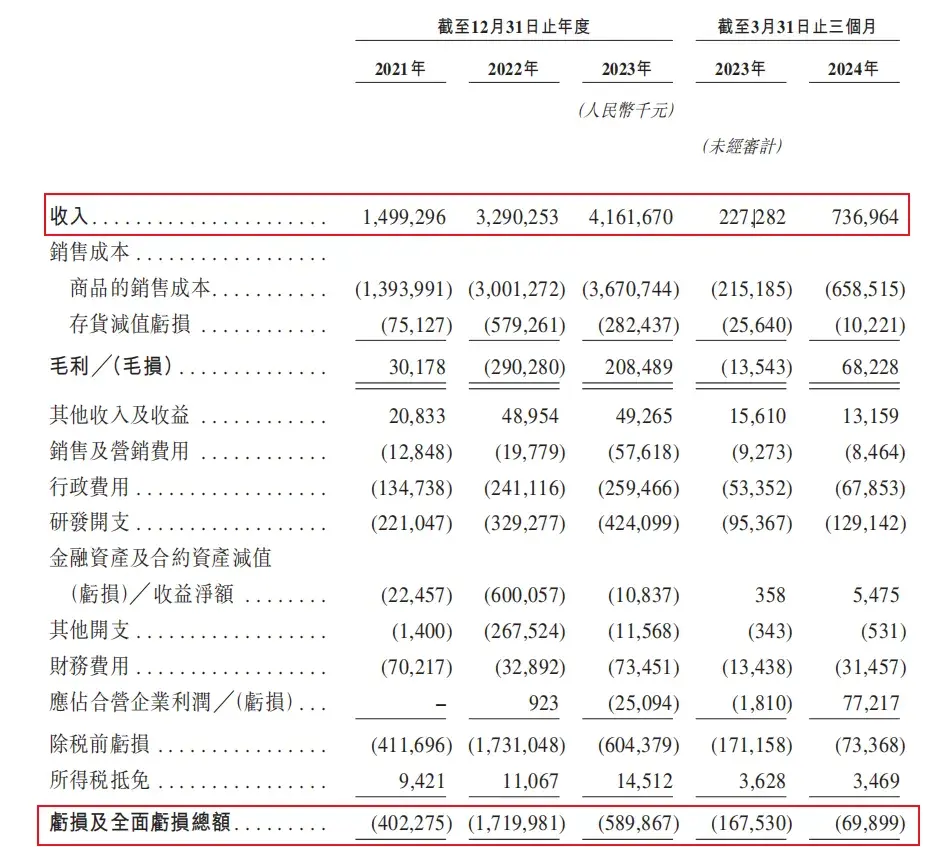

《招股说明书》显示,2021-2024年3月底(简称:报告期内),公司整体的营收分别为14.99亿元、32.90亿元、41.62亿元和7.37亿元,三个完整财年的复合增长率达到66.6%,而同期净利润却分别为4.02亿元、17.20亿元、5.90亿元和0.70亿元,报告期内合计亏损达到27.82亿元。

经营业绩,摘自《招股说明书》

而正力新能源无法实现盈利的关键问题在于公司无法有效提升毛利率。据悉,截至2024年3月底,公司动力电池的毛利率仅11.9%,而宁德时代动力电池的毛利率达到26.9%,正力新能源不到其一半。毛利率是公司生产成本控制和产品售价能力的直接体现,而销售、管理、研发和财务这四项费用又存在一定的支出刚性,如果毛利率达不到足够的高度,企业想要真正实现盈利很难。

而公司毛利率低又与公司过低的产能利用率脱不了干系。

二、产能利用率仅4成

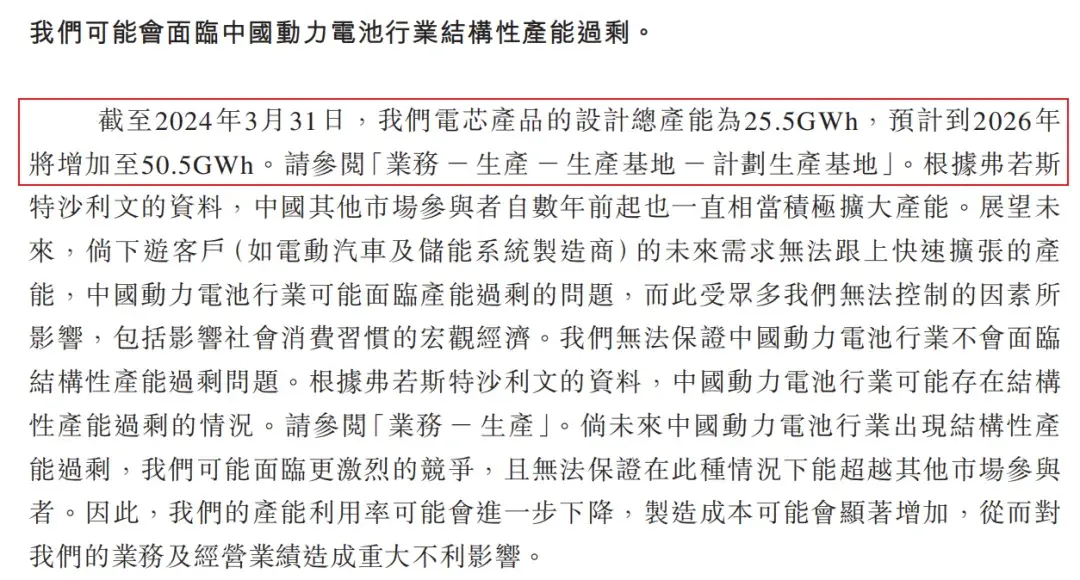

大家都知道,相同的设备,生产的产品数量越多,分摊到单个产品上的固定成本就越低。截至2024年3月31日,正力新能电芯产品的设计总产能为25.5GWh,但是公司2023年动力电池、磷酸铁锂动力电池以及PHEV电池总的装机量合计才10.4GWh,也就是说其产能利用率仅有40.78%。

如此,其生产成本居高不下就不难理解。而在如此不利的环境下,正力新能源依旧计划进行激进的产能扩张。计划于2026年前将产能扩大至50.5GWh。届时不仅面临着更大的产能过剩风险,更加高额的单位折旧成本也会让企业更难盈利。

激进扩产与产能过剩风险,摘自《招股说明书》

与此同时,激进扩产也会让企业的现金流更加不堪重负。报告期内,正力新能源的投资性现金净流出达到44.96亿元,而如果到2026年将产能扩张到50.5GWh,那相当于是在现有的基础上再造一个正力新能源,那公司账上仅存的21.82亿元的现金肯定是不够的。

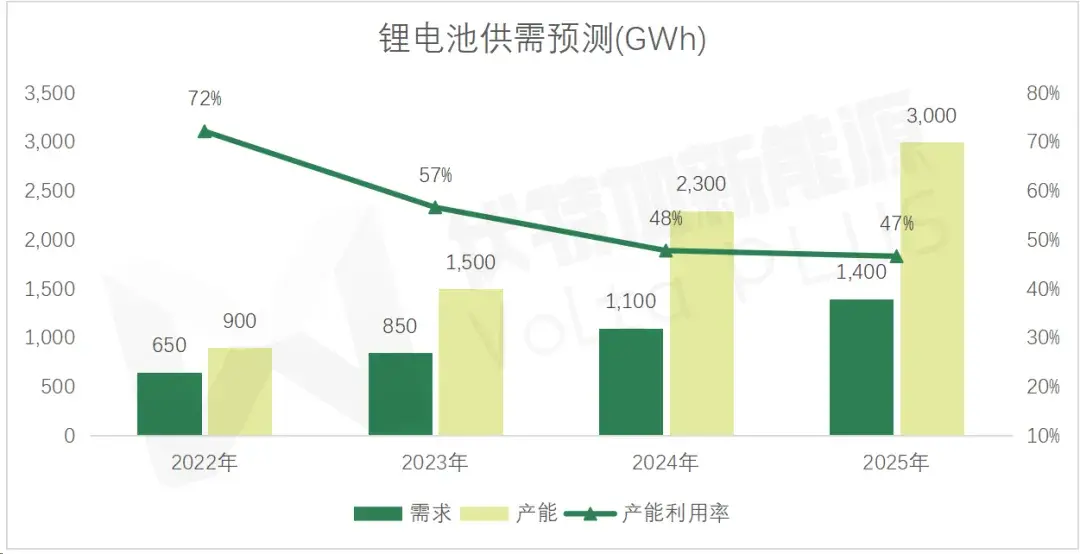

其实,现阶段,电芯厂早已经停止了产能扩张的步伐,因为市场上的总体产能早已过剩。根据Voltaplus报告,2023年行业平均产能利用率仅为57%,已有650GWh产能被闲置,预计到2025年产能利用率更是进一步下降到47%,闲置的产能将超过整个市场需求至1.6TWh。

锂电池供需预测,摘自Voltaplus报告

在产能过剩日益严重的市场中,继续激进的扩产能显然不是明智之举。当然正力新能源的产能扩张计划,或许也只是为其IPO申报和融资服务。不过公司在客户上的集中度颇高以及曾经踩大雷,确实是让人唏嘘。

三、大客户依赖何时了?

报告期内,正力新能源来自前五大客户的营业收入占比分别为89.1%、90.4%、77.8%及86.6%,大客户依赖问题跃然纸上。一汽红旗、广汽传祺、零跑汽车(9863.HK)、上汽通用五菱等都是公司的大客户。在2023年,零跑汽车及其子公司成为正力新能的第一大客户,收入占比为28.3%;2024年一季度,广汽集团为其第一大客户,收入占比为47.0%。

前五大客户营收占比,摘自《招股说明书》

高度集中的营收结构让公司面临着很大的经营风险,一旦因为市场需求的变化以及客户的经营出现问题,而导致客户减少或者终止采购,那对公司的正常经营将是十分沉重的打击。其实正力新能源就曾踩过这个“大坑”。

《招股说明书》显示,由于客户X(一家上海电动汽车制造商)因业务运营不利而取消了大额采购订单,直接导致正力新能的三元电池销量和销售收入大幅下滑,进而引发了净亏损的急剧扩大。

踩雷客户X,摘自《招股说明书》

其实大家都知道,客户X就是威马汽车。2021年及2022年,威马汽车均为正力新能第一大客户,收入占比分别为55.2%、29.3%,而威马汽车的停产也在2022年给正力新能源带来了高达10.237亿元损失。由此可见,如果不有效降低客户集中度,威马汽车的悲剧很有可能再次上演。

当然,估值问题是影响投资者决策的非常直接的一个因素。

四、182亿估值谁来买单?

正力新能源的快速发展得益于其频繁的融资。2021-2022年,正力新能源完成了A轮和A+轮融资,引入了正海资本、诺延资本、五矿创投、中信聚信、中金资本等强劲的资金方,共融到资金约24亿元,将估值提升到了144亿元。

在今年7月24日,又完成了10亿元的B轮融资,新中源创投、东南投控及苏创能源投资等积极入股,将估值进一步抬到了182亿元。

而截至2024年3月底,正力新能源的净资产为46.91亿元。由于其尚未实现盈利,所以并不适合采用市盈率的方法进行估值对比,所以笔者选用市净率来进行估值计算。

中创新航(03931.HK)最新的市净率为0.579,而23年上市的$瑞浦兰钧(HK|00666)$当前的市净率为2.47。如此计算,就算正力新能源真的能上市,其合理的市场估值也就在27.16亿元-115.87亿元,仅为其一级市场估值的14.92%-63.66%。

一二级市场如此巨大的估值差异,想让二级市场的投资者为其买单?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#光伏锂电狂飙,新能源赛道触底了?#

本文作者可以追加内容哦 !