虽然美联储对待降息一直进行着严格的“预期管理”,不过,伴随着美国6月CPI数据自2020年5月以来出现的首次负增长,7月CPI数据自2021年3月以来首次重回“2字头”,市场普遍预期美联储将于9月开启降息。美联储主席鲍威尔在公共场合发表的讲话,也一改之前强硬的“鹰派”言论,风格逐渐转“鸽”。当下,美降息周期的到来或已是“箭在弦上”。

市场盼降息久矣,作为全球资产定价的锚,此轮降息会如何影响各类资产的表现?对于“抢跑”交易降息预期的资产,当下布局配置有哪些需要注意?普通投资者又该如何择时?

带着这些问题,我们一起复盘历次美联储降息的共性与特点,寻找答案。

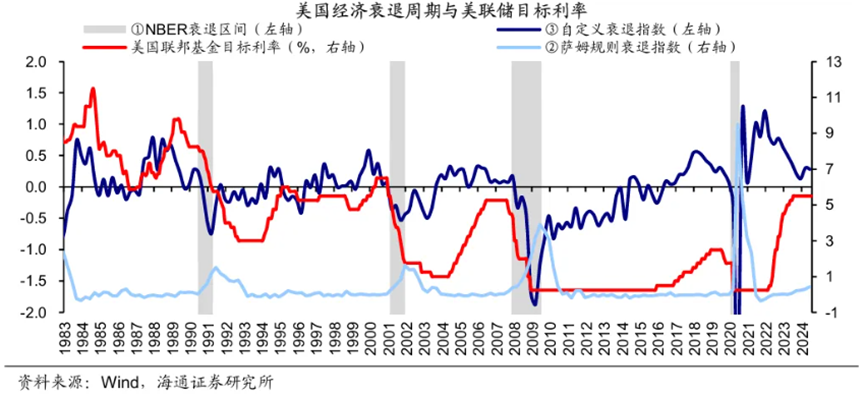

纾困or预防,即将到来的降息周期有何不同?

复盘1982年后,美联储共进行4次纾困式降息和5次预防式降息。

海通证券策略研报指出,根据降息目的不同,美联储降息可分为纾困式降息和预防式降息两类。这两者的主要区别在于降息时美国经济是否已进入衰退,前者常发生于经济出现明显衰退后、被用于刺激经济,一般累计次数多、幅度大;而后者常见于经济衰退尚未发生时、旨在防范衰退风险,通常降息的次数和幅度有限。

目前市场普遍预计美联储年内将开展的降息更类似预防式降息。这种软着陆式降息节奏可能前置,例如纳斯达克指数与黄金年内涨幅分别已涨超19%与22%,有明显“抢跑”迹象。部分投资者表示越是临近降息节点,越是感到焦虑,不知道如何选哪种资产能够跑赢。

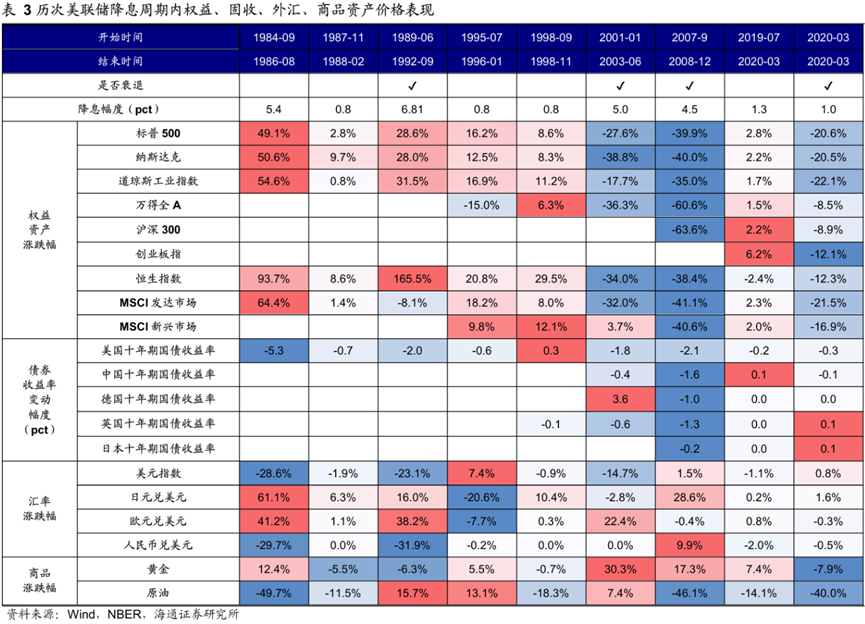

美联储靴子落地后,大类资产如何表现?

作为全球资产定价的锚,复盘9次完整降息周期内各种大类资产价格的表现,美联储降息或许会显著影响到权益、固收、外汇资产走势,但商品价格涨跌规律不明显。

对于权益市场,数据显示,美联储首次预防性降息落地1个月内,权益资产的涨幅通常不大,但1个月后的上涨概率通常提升,这可能是因为预防式降息往往能迅速产生积极效果、扭转经济走弱迹象,从而推动股市上涨。万得全A、沪深300在首次预防性降息落地1个月内的胜率反而更高。

对于债券市场,历次降息数据显示,美国10年期国债到期收益率在首次降息后的30天、60天和180天内均出现下降,平均分别下降0.2%、0.3%和0.3%。降息初期债券利率走势主要受降息操作影响,出现下行;但在降息后期,由于经济复苏情况不同,利率走势容易分化。中债方面,从2007年、2019年和2020年三次降息周期数据看,中债利率在美联储降息1个月内下降的概率较高,但随后走势不确定性增加。

对于外汇市场,复盘历次美联储降息周期,美元指数在首次降息4个月之内的走势方向较难预测;但在4个月后,衰退式降息与预防式降息下的美元指数走势开始明显分化,从降息6个月内美元指数的涨跌幅看,衰退式降息周期美元指数平均跌3.5%,而预防式降息周期美元指数平均涨2.0%。此外,美元兑人民币的走势规律与美元指数类似,降息落地2个月后,按涨跌幅均值算,预防式降息人民币相对贬值,而衰退式降息人民币相对升值。

对于商品市场,整体来看,在纾困式降息期间,黄金价格的上涨弹性相对更大。相比之下,原油价格无论在衰退式还是预防式降息周期内,都未表现出明显规律,其价格或更多受到当时供需关系等因素的影响。

资料参考:海通证券策略,《历次美联储降息对资产价格的影响》,2024.08.17

当下资产配置如何做?择时难题如何解?

看完以上复盘分析,相信大家对于美联储降息周期内各类资产的表现已经有所了解。不过,历史虽然有迹可循,市场总会有不确定性。

不少投资者即使理解了流动性宽松给各类资产带来的影响,但选什么标的,何时入场,都困扰着大部分普通投资者。其实,不论是专于注权益、债券还是商品的基金经理,一般都有自己的“能力圈”,“破圈”并不是件容易事。由此看来,作为普通投资者,想要做好大类资产配置,实现每一项细分资产的择时确实很难。那么,在即将开启的降息周期,如何才能更省心地完成资产配置呢?

其实,想要解决“择时难”和“选品难”两个难题,可以交给“专业买手”——公募FOF,其具有专业化的资产管理叠加专业化的资产管理、双重的优中选优、对风险和收益做二次平滑等多重优势。据银河证券统计,截至2024年7月26日,混合型FOF基金过去5年净值增长率17.45%,大幅超越同期上证综指0.80%的收益表现。FOF基金正在成为投资者进行有效投资和长期投资的重要工具之一。

近期,华商融享稳健配置3个月持有混合(FOF)(A类:020878,C类:020879)正在发售,该基金采用“FOF”形式运作,由专业管理人全市场优选基金产品,力争帮助投资人解决“选基难题”。

据基金法律文件显示,该基金投资于公开募集证券投资基金的比例不低于基金资产的80%,其中投资于权益类资产的比例合计占基金资产的0-30%;投资于港股通标的股票不超过股票资产的50%。该基金投资于QDII基金和香港互认基金的比例合计不超过基金资产的20%;投资于货币市场基金的比例不得超过基金资产的15%。(更多信息,详阅基金法律文件)

作为基金研究与投资领域的“沙场老将”,华商基金资产配置部总经理、华商融享稳健配置3个月持有混合(FOF)拟任基金经理孙志表示,该产品在大类资产配置维度,将根据各类资产的风险收益特征并综合分析对经济增长、市场流动性、宏观政策等方面因素对各类资产的影响,使之形成资产配置方案并进行动态优化调整,力争实现中长期收益风险目标,提升投资组合整体性价比。

在FOF的投资管理中,孙志远和他的团队更独立开发了一些核心“技战术”,比如力争前瞻中期市场趋势的模型、针对全市场基金经理的三维评价体系、重视回撤控制的绝对收益FOF管理体系等,多维度力争提升FOF持有感受。

当下,美联储降息脚步愈发临近,叠加国内基本面改善,市场中枢有望从底部抬升。站在新一轮大周期开始之前,我们虽然很难准确地预测市场将从哪个点位开始反转,但从长期资产配置的视角来看,新基金发行的时间似乎是“刚刚好”。

$华商融享稳健配置3个月持有混合(FOF)A(OTCFUND|020878)$

$华商融享稳健配置3个月持有混合(FOF)C(OTCFUND|020879)$

数据说明:华商融享稳健配置3个月持有混合(FOF)的募集期为2024年8月2日至2024年8月27日。本基金的具体投资目标、投资比例和投资策略详见基金法律文件。截至2024年6月30日,孙志远具有12.3年证券从业经历(6.9年证券研究和证券投资基金研究分析经历,5.4年证券投资经历)。绝对收益是指证券或投资组合在一定时间区间内所获得的回报;相对收益是产品的绝对收益与产品的业绩比较基准收益之间的差。以上内容仅代表基金经理投资理念,具体投资策略详见基金法律文件。孙志远历任基金——华商嘉悦平衡养老目标三年持有混合发起式(FOF)20210528 至今,华商嘉悦稳健养老目标一年持有混合发起式(FOF)20210923至今,华商嘉逸养老目标 2040 三年持有混合发起式(FOF)20211015 至今,华商安远稳进一年持有混合(FOF)20221122至今,华商嘉逸养老目标2045五年持有混合发起式(FOF)20230609至今。

风险提示:华商融享稳健配置3个月持有混合(FOF)设置最短3个月持有期,3个月持有期到期之后,基金份额持有人方可提出赎回申请,存在投资本基金后3个月内无法赎回的风险。本基金管理人承诺以诚实信用、恪尽职守、谨慎勤勉的态度管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金经理以往的业绩不构成新发基金业绩表现的保证。本基金若投资港股通标的股票,还需承担汇率风险以及境外市场的风险。投资者购买本基金时,请认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件。本产品由华商基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。市场有风险,基金投资须谨慎。敬请投资者选择符合风险承受能力、投资目标的产品。

以上观点不代表投资建议,市场有风险,基金投资需谨慎。本基金管理人承诺以诚实信用、恪尽职守、谨慎勤勉的态度管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金经理以往的业绩不构成新发基金业绩表现的保证。投资者购买基金时,请认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件。敬请投资者选择符合风险承受能力、投资目标的产品。

本文作者可以追加内容哦 !