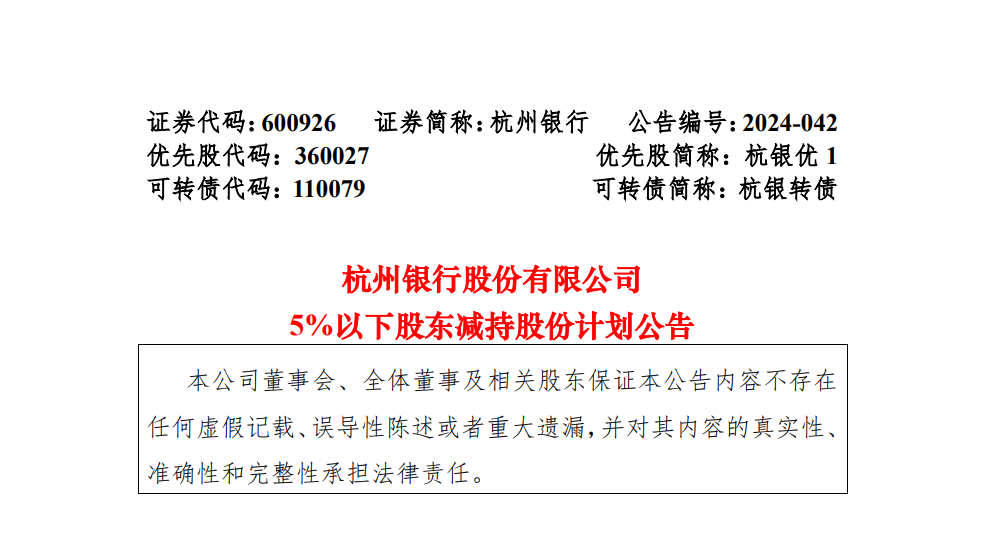

灯塔媒介8月21日讯,在资本市场上,一则减持公告往往能激起千层浪。8月20日晚,杭州银行(600926)宣布,其持股1.86%的股东中国人寿(601628)计划在未来三个月内减持其所持有的全部杭州银行股份,总计1.1亿股。这不仅是一次资产的重新配置,更像是中国人寿对杭州银行说“再见”的前奏。

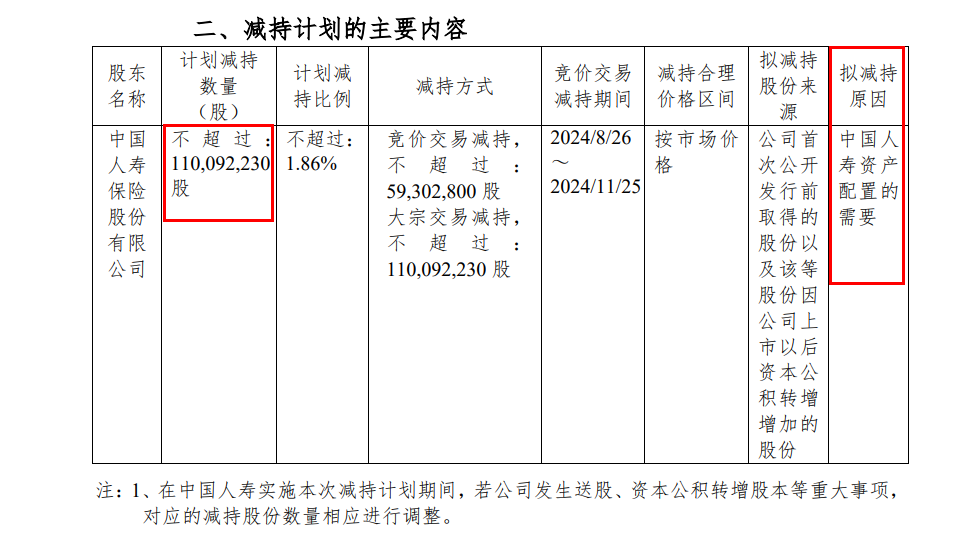

公告显示,中国人寿拟在公告披露之日起三个交易日后的三个月内,通过集中竞价或大宗交易方式减持其所持杭州银行股份,总数不超过1.1亿股,占普通股总股本的1.86%,减持原因为资产配置需要。

此次减持将遵循相关法律法规和中国人寿在杭州银行IPO期间所作的承诺,确保减持过程合规,并在实施过程中考虑市场情况等因素,减持计划存在不确定性。

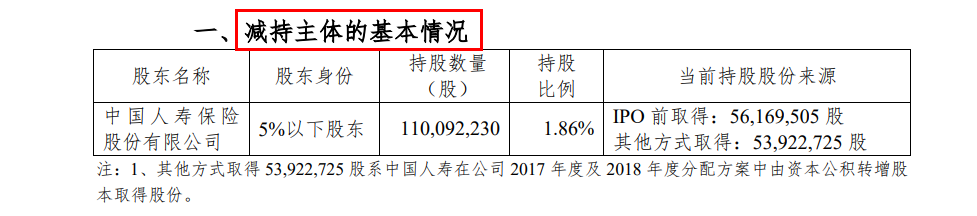

中国人寿此次计划减持的股份,正是其所持有的杭州银行全部1.1亿股股份,占该行总股本1.86%。其中包括在杭州银行IPO前取得的56169505股股份,以及因该行上市以后,2017年度及2018年度分配方案中由资本公积转增股本取得的53922725股股份。

若此次减持计划顺利完成,中国人寿将彻底退出杭州银行股东行列。

回望历史,2009年的杭州银行还只是一家区域性银行,而中国人寿以现金出资6.5亿元,成为其财务投资者。随后的日子里,中国人寿两次增持,累计出资约16.35亿元,见证了杭州银行从区域走向全国,从平凡走向卓越的全过程。

2016年,杭州银行成功登陆A股主板市场,中国人寿的持股比例一度达到5.5474%。

然而,自2021年起,中国人寿开始逐步减持杭州银行,先是在二级市场减持了0.94%,随后在2023年向杭州市城投集团转让了2%的股份。

两次减持合计金额22.72亿元,中国人寿的持股比例逐步减持至1.86%。

时间来到2024年,杭州银行的总资产已经达到1.98万亿元。

作为一家具有良好业绩的城商行,杭州银行在资本市场上的表现显得颇为稳健,今年上半年实现营业收入193.40亿元、净利润99.96亿元,不良贷款率仅为0.76%,拨备覆盖率高达545.17%。

杭州银行的股价表现同样不俗,近五年来整体股价上涨超过90%,今年以来更是涨超40%,从年初的9.49元/股一路涨至13元/股,年内累计上涨超40%,成为今年以来涨幅前十的A股上市银行之一。

若按杭州银行当前股价计算,中国人寿的“清仓”将套现约14.9亿元,加上历年分红和之前的减持,其净收益率超过160%。

在金融投资领域,超过160%的收益率无疑是令人瞩目的。但在这背后,我们不禁要问:中国人寿的这次清仓,是单纯的资产配置调整,还是对杭州银行未来发展的某种预判?毕竟,资本市场上每一次大规模减持,都会引发市场对其背后逻辑的种种猜测。

分析可知,这或许与中国人寿的战略调整有关。作为“寿险一哥”,中国人寿需要不断优化资产配置,筹集资金用于其他更具潜力的投资领域。而杭州银行,尽管业绩优异,但在中国人寿的资产版图中,或许只是冰山一角。

尽管如此,在这个节点上,无疑给火热的银行股市场泼了一盆冷水。险资的退出是否意味着对银行业未来趋势的某种预判?是否预示着银行股的泡沫即将破裂?耐人寻味,不得而知。给市场留下了更多的想象空间。

而对于杭州银行而言,如何在股东结构变动中保持稳定发展,更是一次不小的考验。

业内人士普遍认为,这次减持对杭州银行业务不会产生实质性影响,短期内可能对其股价有波动,但长期来看,股价将更多取决于公司本身的经营业绩和市场前景。

8月21日,市场以一种近乎戏剧化的方式回应了这一消息:杭州银行股价开盘不久便下跌超5%,尽管收盘时跌幅收窄至3.92%,但市场的担忧情绪可见一斑。

这一跌,不仅仅是对减持消息的直接反应,更是对其未来不确定性的深深忧虑。

但话说回来,减持真的是一场“灾难”吗?或许不然。

对于杭州银行而言,中国人寿的退出或许为其地方国资股东提供了增持的空间,有助于进一步提升本地国资在杭州银行中的持股比例,优化公司治理结构。

最后一个启示是,这样的举动,无疑给市场传递了一个信号:即便是长期投资者,也会在市场高点选择退出。这不禁让人想起那句话:“在别人贪婪时恐惧,在别人恐惧时贪婪。”

(免责声明:以上内容与灯塔媒介立场无关,相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。文章未经授权禁止转载/镜像,违者必究。转载、约稿、发布等合作请私信。)

本文作者可以追加内容哦 !