这是时空复利的第1811篇原创

华域汽车,主营汽车零部件,国资委控股。

按照施洛斯烟蒂公式,介于烟蒂与非烟蒂之间。

市值422亿。

净有形资产584亿,净运营资产368亿;两者相差37%,主因是固定资产太重,合计216亿。

但我们还可以通过多种方式进行估算,在此之前,简单说几句基本面。

华域汽车是上汽集团旗下公司,作为上汽的最大关联交易客户,业绩自然随着上汽波动。

但华域汽车基本面最令人放心的是,现金流出奇的优质。

华域汽车的本质是苦逼制造业,低毛利高负债,低现金高资本支出;

但华域汽车的现金流奇高,好的不像传统制造业。

这说明赚的是现金白银,客户认可度非常高。

还有一个重要角度;资产负债率尽管高达63.9%,但有息负债率仅有9%;

这是因为应付账款+预收账款占比极高,类似于家电龙头,具备侵占上下游资金的能力。

这说明华域汽车在汽车产业链领域里,地位极高。

尽管这些不能作为业绩支撑的全部权重,但足够说明华域汽车在中国汽车产业链里的强势地位;

也就是说,华域汽车与中国汽车产业链深度捆绑,一荣俱荣,一损俱损。

基本面差不多就稳了。

再看看估值面:

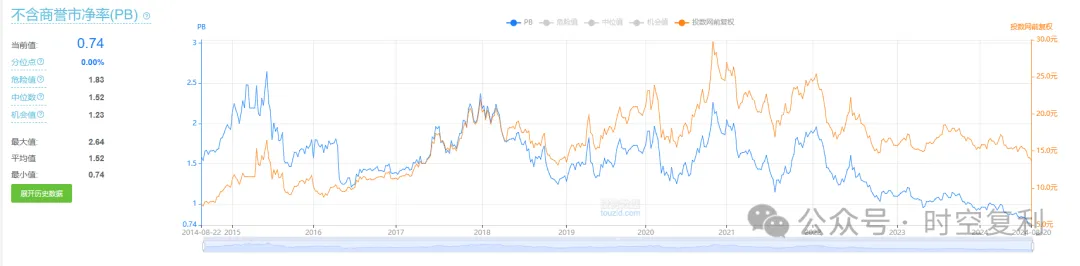

(1)市值422亿,净有形资产584亿,从这个角度看,算烟蒂股。

(2)市净率0.74倍,已经位于历史0.0%的位置。

(3)把假定常量贴现率为10%:一个增长率为5%且不需要任何资本的企业的价值约为其当前收益的14倍,而需要将其所有收益再投资的同一家企业的价值约为7倍。

华域汽车需要将多数收益再投资,但不是全部,目前市盈率6.7倍,符合标准。

(4)目前华域汽车的情况要比疫情那一年好的多,但股价已经跌到疫情年份的最低点。

最后看看买点;

新冠最严重时,全球上百家工厂停工,华域汽车最低跌到13.98元,可以当做施洛斯技术面买点。

结合基本面还不错,估值面已经很低,所以现价可以建仓1%。

下一个加仓点,可参考2018年贸易事件A股单边下跌,华域汽车最低点11.6元,作为1%仓位的加仓点。

至于卖点,不宜贪多。

保守估计可19元位置,可减仓或清仓。

因为19元对应股价次头部,15倍市盈率,已经不算低估。

也就是现价买入,预期可获利40%。

$华域汽车(SH600741)$$美的集团(SZ000333)$$格力电器(SZ000651)$#机器人大会开幕,概念股迎炒作机会?#

本文作者可以追加内容哦 !