$恒瑞医药(SH600276)$ 二季度1.6亿欧元终于确认收入,在这样的背景下,实现业绩同比增长超48%,总的来说业绩不算很亮眼。

(PS:我认为1.6亿已经算进去了,它虽是一次性收入,但属于正常经营性收入,其后续涉及的如里程碑收入应该是算正常性收入的)。

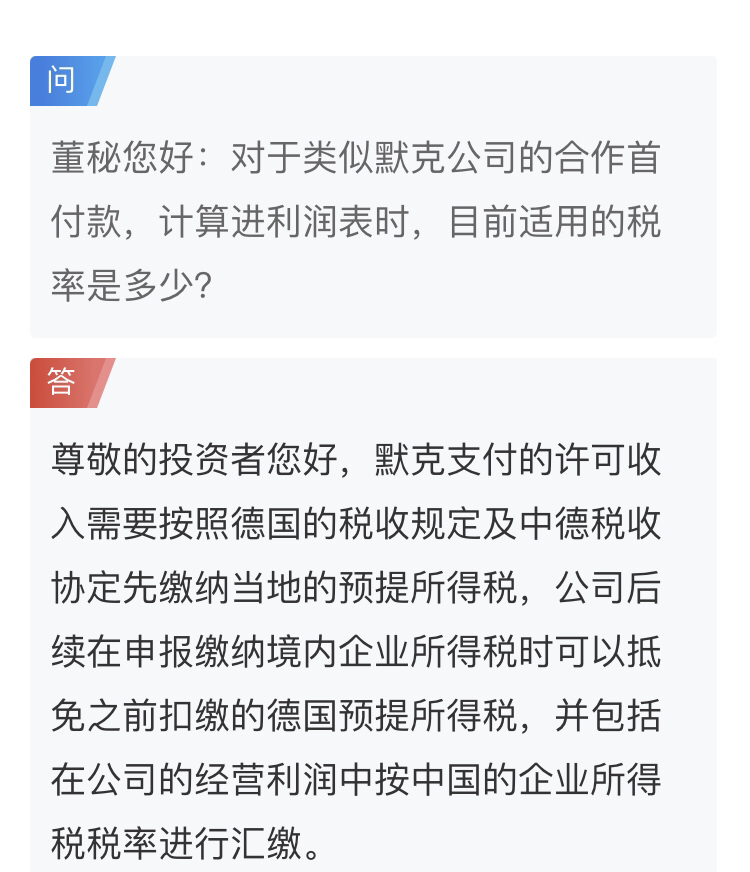

但1.6亿要扣税,如下图。具体扣多少不清楚,我按15%-25%区间算,税后收入在10.8-9.5亿人民币左右,相当于实际二季度的净利润只有9.8-11.12亿,对比一季度的13.7亿是下滑的;我想这可能也是股价一直承压的原因,但股价应该已经提前反应了。

为何这么说呢?其实这份中报有不少亮点:

1、今年上半年累计研发投入38.60亿元,同比增长26.23%,即增长了约7.8亿。假设没有增加这笔研发费,相当于净利润多了7.8亿,那业绩就非常亮眼了。

2.二季度利润下滑的原因主要是集采影响,2024年3月开始执行的醋酸卡泊芬净报告期内销售额同比减少2.79亿元;地方集采涉及的产品中,碘佛醇注射液、 吸入用七氟烷及盐酸罂粟碱注射液报告期内销售额同比减少2.76亿元。

恒瑞之前还剩3个大单品未进入集采,刚好是以上所提到的3个,

今年卡泊芬净开始集采了,我们看到它对二季度的影响是营收减少了2.79亿,这点机构已经给了预期,现在相当于利空落地了;

碘佛醇和七氟烷以为还没开始集采,但现在地方已经提前开始了,如果没有因为这两款大单品的集采营收减少2.76亿,那二季度净利润不会少那么多,所以相当于利空提前释放了。这意味恒瑞受集采影响算是基本出清了。

3、创新药实现收入66.12亿元,记得去年上半年是49.5亿,实现了同比33%的增长。

对于恒瑞目前市场就看创新药的增速给估值,33%的增速不算低了。

创新药营收过半,估值也可以完全按创新药公司来给了,对比港股创新药的估值,恒瑞的估值也不算高了。

4、出海收入成为新的增长引擎,二季度有1.6亿欧元收入,同时我看到GLP-1类创新药许可给美国Hercules公司,那笔首付款也到账了但还未确认,这笔收入大概在3季度或四季度确认,意味2024年利润同比100%有戏,那你说接下来的股价会怎么走?

前期看了一份调查报告,几家国际大药企在未来两三年有多款核心药品面临专利保护到期,会影响营收的断崖式下跌,其中就有默沙东。

这些药企现在在全世界积极寻找好的管线合作或购买,恒瑞目前有80多条管线,未来这种出海BD大概成为常态,也是收入的新引擎。

综上我认为中报是利好,结合近期市场,参考华东医药业绩公布后的股价表现。

本文作者可以追加内容哦 !