8月21日,本人长期跟踪的乐普生物跌了不少。经过分析中报后,发现乐普生物完全符合预期。

乐普生物收入结构在发生良性变化,可持续的经营性现金流增加。公司上半年公司授权阿斯利康的CMG901里程碑确认0.21亿收入,较去年首付款确认的1.09亿少了8800万;另外公司金融资产公允价值收入比去年同期少了1780万,剔除以上非经常性损益来看,公司通过建立自身营销渠道,普特利单抗收入实现翻倍,乐普生物内生商业化收入占比实际是明显提高的。期内,$乐普生物-B(HK|02157)$在研发费用下降6.6%的情况下换来了创新管线厚度大幅增加,行政费用开支也压缩了21.1%,乐普生物一直都是一家踏踏实实做创新的药企。

一、普特利单抗收入同比增长115%,联用疗法或带来增量需求。

今年上半年,乐普生物普特利单抗销售收入9480万元,比去年同期增长115%左右。要知道这是在普特利单抗仅有MSI-H/dMMR、黑色素瘤两个适应症商业化,期内无新增适应症获批,完全依靠销售能力硬解取得的成绩,完全超出我的预期,也侧面证明公司的营销实力。期末,乐普生物销售渠道覆盖78个城市,随着更多地区的招标工作落地,普特利单抗半年收入过亿指日可待。

(乐普生物2024中报)

此外,普特利单抗胃癌/胃食管交界腺癌适应症已进入III期临床。乐普生物还做了普特利单抗与MRG003/MRG002/CG0070甚至是尼拉帕利联合用药的布局,亦会为普特利单抗带来增量收入。而且PD-1本身是现金流产品,通过PD-1的销售推广,未来对其他新上市药品的市场教育和渠道建立提供媒介。

二、MRG003或将成为国内首个获批的EGFR ADC。

乐普生物MRG003布局了鼻咽癌、头颈鳞癌两大适应症。其中MRG003治疗复发/转移性鼻咽癌适应症拥有FDA孤儿药、快速通道、突破性疗法三个特殊认定,研发进度也更快。

国内70%-80%鼻咽癌患者发现就已是局部晚期,即使采用诱导化疗、放化疗手段,仍有20%的患者会复发/转移,复发/转移性鼻咽癌患者3年生存率仅有7%-40%。

(2024年CSCO鼻咽癌指南)

2024年CSCO指南中,二线及以上鼻咽癌治疗I级推荐方案是卡培他滨、多西他赛、吉西他滨单药化疗,其ORR不足20%。二线及以上鼻咽癌患者仍有较多的治疗需求未被满足。

去年ESMO会议上,乐普生物公布了MG003治疗鼻咽癌的IIa期临床最新数据,共计入组61例鼻咽癌患者,30例接受2.0mg/kg MRG003治疗,31例接受2.3mg/kg MRG003治疗。截至2023年3月15日,在先前经PD-(L)1及含铂化疗治疗、可评估疗效的57例鼻咽癌患者中,ORR为47.4%,DCR为79.0%。其中2.0mg/kg剂量组28例可评估疗效,ORR为39.3%,DCR为71.4%,2.3mg/kg剂量组29例可评估疗效,ORR为55.2%,DCR为86.2%。

(2024年ASCO数据整理)

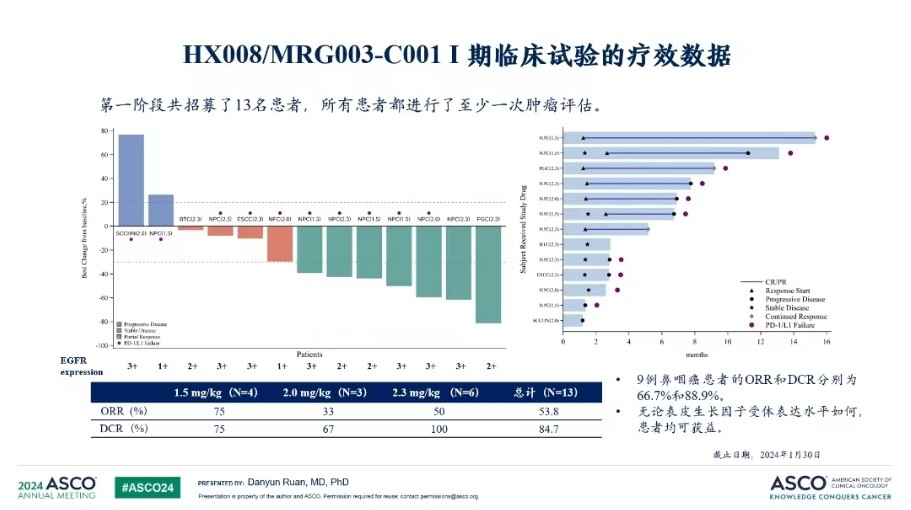

截至2024年1月30日,在一项入组33例患者,普特利单抗联合MRG003实体瘤适应症的临床试验中(一期临床部分包括9例鼻咽癌、1例头颈癌、3例其他实体瘤;二期临床部分包括14例鼻咽癌、6例头颈癌),27例患者可评估。其中17名患者PR,7名SD,ORR为63.0%,DCR为88.9%。二期临床部分,9例经PD-1+化疗一线治疗后进展的EGFR阳性鼻咽癌患者,ORR为77.8%,DCR为100%。

(2024年CSCO大会)

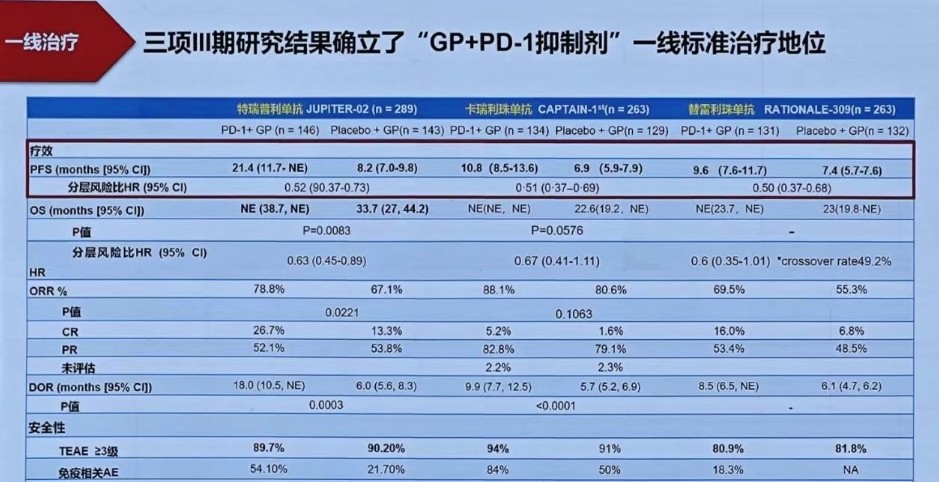

现行CSCO指南中一线鼻咽癌治疗(PD-1+GP化疗方案)三级及以上不良反应发生率超过了80%。而普特利单抗+MRG003 联合疗法3-4级不良反应发生率仅为12%,其不良反应主要是白细胞数量降低(9%)、低钾血症(6%),没有ADC药物常见的神经毒性反应。普特利单抗联合MGR003有望取代PD-1联合化疗成为一线鼻咽癌治疗“金标准”。

乐普生物MRG003后线鼻咽癌适应症年内将提交NDA,明年有望获批,成为国内首个获批的EGFR ADC。

2020年全球新发鼻咽癌病例约13.3万人,超过四分之三的新发病例集中在东亚/东南亚,我国每年约新增62500例患者。我国二线及以上鼻咽癌存量患者超过10万人,每年新发鼻咽癌患者约6万,按5年生存率80%计算,一线鼻咽癌患者潜在用药人数24万,一、二线鼻咽癌现存总人数约35万。鼻咽癌中EGFR阳性率接近80%,国内鼻咽癌患者中约28万人可接受MRG003治疗。假如MRG003 定价年费12万,MRG003渗透率10%,该药理论销售峰值高达33.6亿。我国鼻咽癌患者主要集中于华南的两广、两湖以及福建一带,乐普生物可轻易覆盖绝大部分患者人群,MRG003 鼻咽癌适应症销售峰值将达超过15亿,再考虑到未来可能MRG003联合PD-1,未来有望达到20亿销售规模。

此外,MRG003头颈鳞癌适应症在有效性数据出众、DoR优势明显,研发进度领先,其市场潜力同样可观。

三、创新管线频出,乐普生物管线竞争力提升。

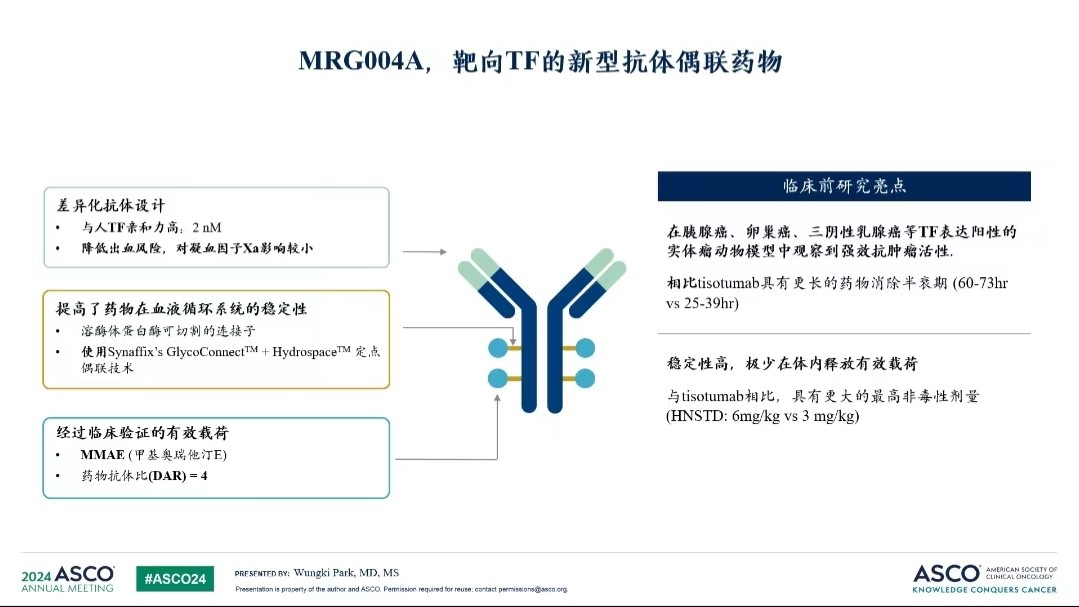

MRG004A是乐普生物 TF靶向ADC。在一项MRG004A治疗实体瘤I/II期的临床研究中(全部63名患者中位既往治疗线数为3线)。

(2024年ASCO数据整理)

MRG004A在多人种患者、多适应症(、三阴乳腺癌、宫颈癌等)中均观察到了响应信号。

手术局限性大,5年生存率仅有12%,中位生存时间也仅10-12个月。因此素有“癌王”称号。

(2024年CSCO指南)

2024年CSCO指南中,复发/转移性一、二线治疗方案为化疗/联合化疗,免疫治疗的效果十分有限。在治疗领域,ADC被寄予厚望。

(公开资料整理)

全球在研ADC中,致力攻克的不在少数。不过其中多数试验止步于I期/II期。如TAK-264在一项涉及43例患者的临床试验中,ORR只有3%,中位治疗周期为2个月,有36名患者因疾病进展而停止试验。

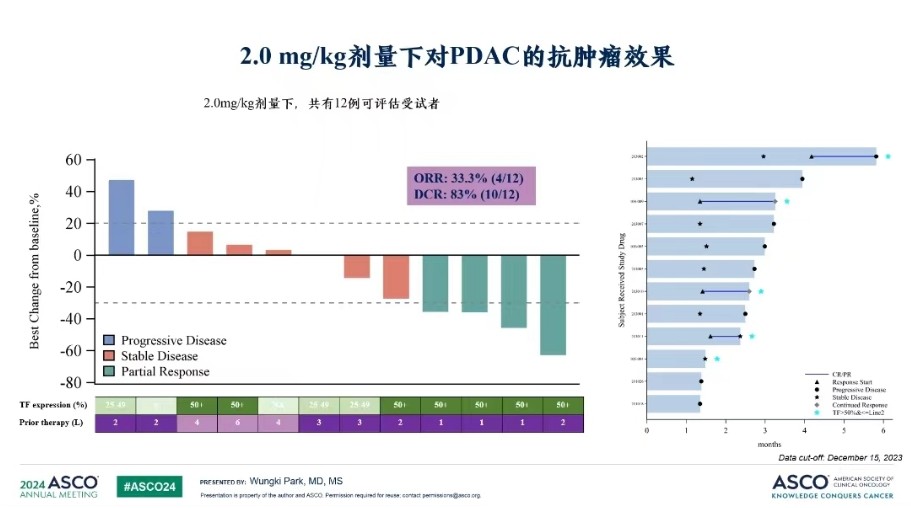

本次接受MRG004A 2.0mg/kg剂量治疗的12名可评估患者中位治疗线数为3线。研究数据显示,ORR为33.3%(4/12),DCR为83.3%(10/12)。在5例TF高表达(TF≥50%)且治疗线数2线以内的亚组中,MRG004A取得了4例PR、1例SD,ORR 80%,DCR 100%的好成绩。目前MRG004A适应症处于Ib期剂量优化阶段。

(2024年ASCO数据整理)

TF靶点在众多癌种中都有表达。在宫颈癌领域,TF靶向ADC已有药物成功获批,为MRG004A提供了良好的指引。

MRG004A半衰期介于60-73个小时之间,长于Tivdak的25-39个小时;其 DAR值为4,和Tivdak相近;MRG004A游离MMAE峰值浓度68-71pg/ml,只有Tivdak一半左右;其与TF靶点高亲和力、降低出血风险的设计也颇具亮点。

(2024年ASCO数据整理)

考虑到MRG004A布局的是、宫颈癌等急需改善后线治疗的癌种,且Tivdak 2023年销售额有6400万美元,MRG004A上市后有望成为大单品。

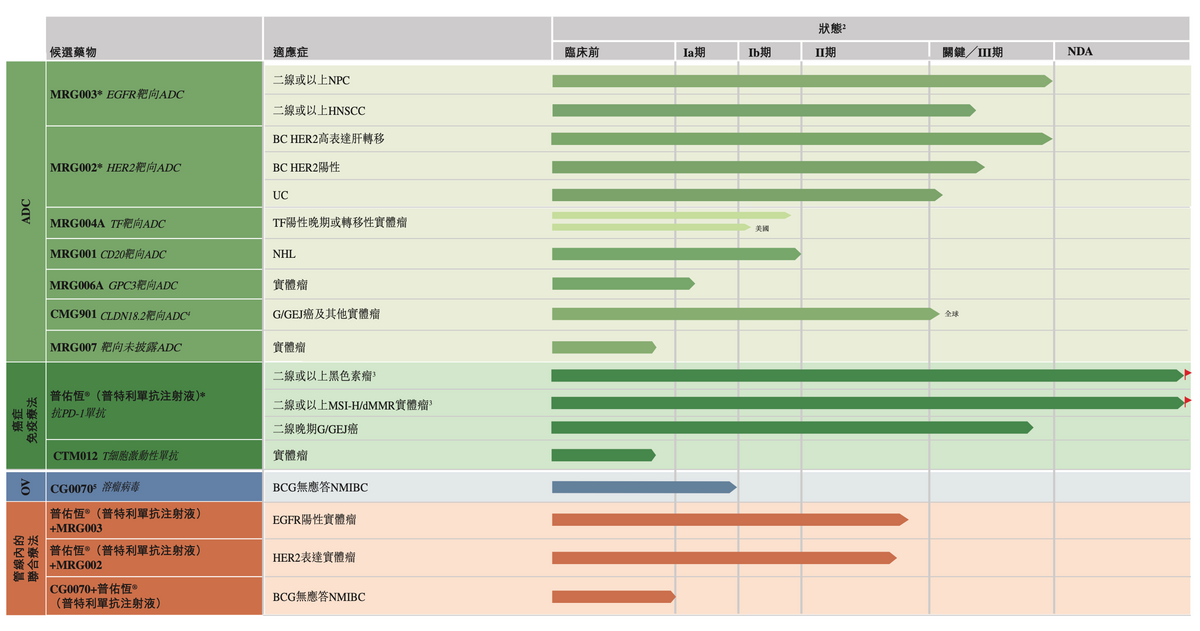

MRG004A之后,乐普生物还有多款化合物具备FIC/BIC潜力。如基于Hi-TOPi技术平台开发的MRG006、MRG007,以及新一代T细胞激动抗体CTM012。

MRG006A 是具有全球首创的靶向GPC3 ADC药物,具有阳性肿瘤细胞结合力更强,肿瘤杀伤活性强(DAR 8)的优势。在不同GPC3表达水平的肝癌CDX模型、PDX模型中有效性优异,且临床前动物实验中耐受性良好。2024年8月MRG006A 已完成首例患者入组。

自MRG004A推出以来,乐普生物对每个ADC靶点、连接子、毒素分子均做出了适当的优化,其新一代候选药物的市场竞争力明显高于之前。

乐普生物半年报披露中,我们还看到了最新ADC候选药物MRG007已在临床前研究阶段,可见公司持续研发的能力潜力无限。

四、乐普生物流动性、政策、盈利预期改善或扭转股价极度低估现状。

在创新研发方面,大家既忽略了乐普生物有效性、研发效率的优势(如MRG003鼻咽癌适应症有效性高,有望成为国内首个获批的EGFR ADC),也忽视了乐普生物靶点差异化、ADC平台技术差异化的新进展。

流动性方面,公司自身造血能力的提高,PD-1的销售收入稳健提升,明年MRG003获批后、多一个可卖的核心产品,也能带来销售收入的进一步增长。随着乐普生物各管线商业化进展,明年将会凭借自身造血能力重回减亏轨道。

市场风格方面,在美联储降息前期,全球市场创新药板块风险偏好已有明显回升。截至8月21日,纳斯达克生物科技指数在美联储降息逐渐明朗的近1个季度里指数涨幅6.74%,要显著好于纳斯达克综指的0.48%;港股创新药(931787)指数近1个季度上涨9.39%,大幅优于恒生指数-1.17%的表现。

国内7月份出台的《全链条支持创新药发展实施方案》还提出要统筹用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策,优化审评审批和医疗机构考核机制。创新药板块迎来全方位“政策暖风”。

在美联储降息、政策利好陆续兑现叠加以及自身造血未来减亏幅度逐步加大的三重预期下,握了一手好牌的乐普生物估值(PS)已达到极低水平!公司一步一个脚印按照节点不断兑现,认真经营,很快将消除市场上的担忧,胜利的天平就会向多方倾斜。@股吧话题 @东方财富创作小助手

#【悬赏】2024中报来袭,谁的表现更胜一筹?##创新药全链条支持方案通过,哪些股受益?#

本文作者可以追加内容哦 !