隆基绿能,在很多问题上表现出来的坦荡,值得所有竞争对手尊敬。

给赶碳号留下深刻印象的是,在好几次投资者交流会上,隆基绿能管理层对于公司出现的一些战略失误,从不刻意回避问题,坦诚面对一切质疑和挑战。这种自我批判精神,很多上市公司其实都很难做到,也值得所有光伏企业学习。

最近,隆基这种坦诚人设得到了进一步加强。TOPCon究竟是不是一条过渡性路线?隆基选择了实话实说。

2024年6月,隆基绿能董事长钟宝申在Hi-MO X6别墅款组件发布会上

01

钟宝申,终于承认了

隆基绿能第一次正式提出TOPCon是一条过渡性技术路线,实际上是在整整两年前:2022年8月24日,隆基绿能核心管理层在2022年上半年投资者交流会上明确表示:“我们认为 TOPCon是一个过渡性的技术路线。”

一年后,TOPCon已经全面兴起、遍地开花。2023年9月5日、在隆基绿能2023年上半年业绩投资者交流会上,公司董事长钟宝申说:“我们依然坚持,其(TOPCon)是一个过渡性产品的观点”,“在未来的5-6年或者说到2028年-2029 年,BC电池会是晶硅电池的绝对主流,包括双面和单面电池。”

在今年6月份的隆基新品发布会上,钟宝申的观点中已经没有了最早2028年这类的乐观表述。他表示,5年内BC将成为绝对主流,市占率将超过50%。为此,他愿意和所有人打赌,赌注是一个亿。这个可以进行公证,绝非儿戏。

隆基绿能对于TOPCon的观点,在过去两年中其实是有微妙变化的。两年前说TOPCon是过渡性路线,一年前说BC最快2028年就能成为主流,现在又说5年内能成为绝对主流。

也就是说,隆基后来在“主流”前面加了一个时间定语——“未来五年”。每一家企业因为各自利益与出发点不同,对于“过渡性路线”的理解与表达,当然也会不一样。那么现在呢,谁是主流?隆基始终没说也不会说,但答案其实很简单。

所以,我们先不用扯五年以后的事,就说最近这五年,就说现在,光伏这个行业靠什么活下来呢?钟宝申没说。

TOPCon的生命周期究竟有多长呢?赶碳号就此采访过包括邢国强、宋登元等太阳能电池科学家。他们大都认为,至少至少会有五年的时间。TOPCon来自于Perc,现在正被市场迅速出清的Perc的生命周期,差不多也有这么长时间。现在,如果按隆基的标准看,Perc其实也一直是一条过渡性技术路线、一款过渡性的产品了。

五年时间,对于光伏企业来说已经足够长,就是一轮周期。在过去20多年的光伏史上,每一场轮回下来,新王旧主更迭,头部企业沦为二流企业、甚至从市场中消失不见的例子,都屡见不鲜。

关于BC,赶碳号请教太阳能电池专家后才知道,BC其实是太阳能电池的一种电极结构(Back Contacts, 将正面电极引到了背面),而TOPCon是一种钝化技术(Tunnel Oxide Passivating Contacts, 隧穿氧化层钝化接触),这完全不是一个维度上的事。但是,在隆基最早的对外宣传中,两者硬是被对立了起来。

原因很简单,品牌化生存的隆基,把定位理论运用到了极致。BC要崛起,要建立起市场形象,就必须树立一个假想敌——Perc气数将尽,HJT还不够能打、而且HJT一系列的世界纪录都是自己创造的,那么就没有比TOPCon这个木人桩更为合适的了。多年以来,隆基的品牌能力,一向是可以吊打全行业的。

在今年5月隆基品牌人员对钟宝申的访谈中,我们才知道,原来隆基的Hi-Mo9,其实就是TOPCon电池,只不是采用了BC电极结构的TOPCon,即TBC。原来是一家人!

所以,在2024TOPCon太阳能电池技术发展趋势研讨会上,屡次为隆基绿能BC技术发声的沈文忠教授也表示,TBC和TOPCon,其实是兄弟俩。

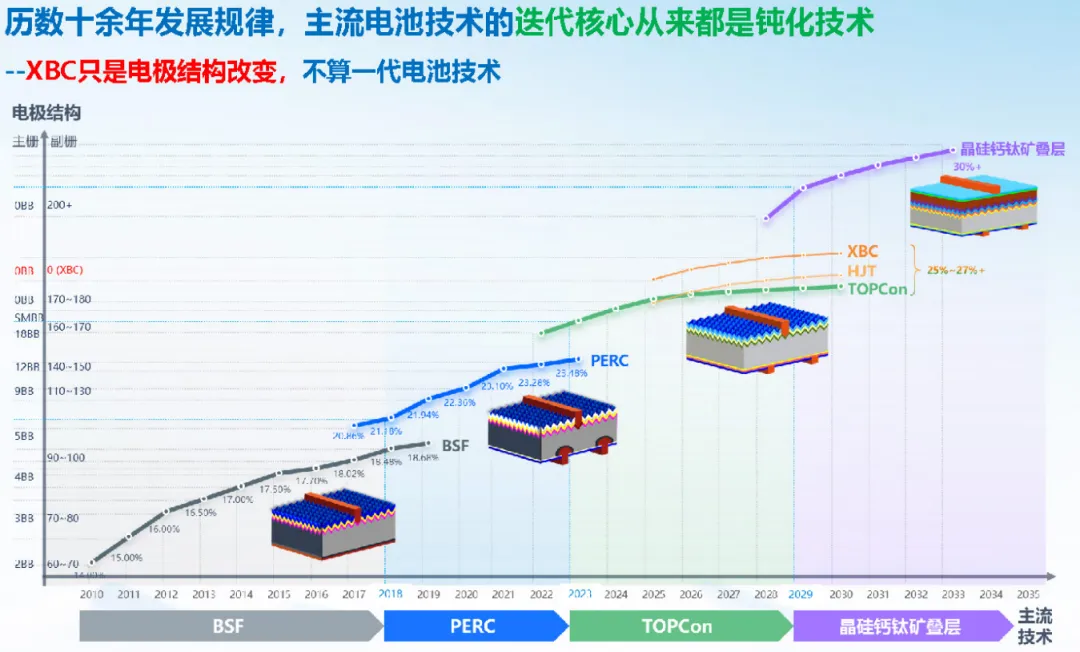

对此,天合光能产品战略规划及管理助理副总裁张映斌认为:“BC仅是电极结构的变化,非钝化技术的改变,根本就称不上是一代电池技术。”

他在最近的一次公开演讲中表示, 回顾太阳能电池电池技术在过去十几年的发展历史,无论是PERC替代BSF,还是TOPCon替代PERC,核心都是来自于钝化,要么来自于体钝化,要么来自于背面钝化,要么来自于正面钝化。

在主流电池技术迭代过程中,电极结构也在持续不断优化,主栅线从2BB到5BB、MBB、0BB;副栅线从50根到200根,但行业中从来没有人会认为5BB取代了2BB,也没有人会认为MBB取代了5BB。

XBC,从本质来说是电极的极致优化:主栅变为0,副栅也变为0。因此,XBC只是电极结构改变,根本就不能算不上一代电池技术。在未来,0BB+更多的副栅线可能更加适配钙钛矿叠层。张映斌表示,行业中有些企业说BC是终极技术,是终极发展方向,建议还是要谨慎一些。

上图的纵轴为太阳能电池的栅线变化,横轴则为主流技术迭代情况;来自张映斌《为什么未来五年,TOPCon是主流》

但不管怎样,隆基的TBC声势迅速起来了,这给同行们也造成不少困惑。但是,隆基的主力产品还没有,日子还得过。所以,一个尴尬的现实是,在这一轮光伏大洗牌中,隆基绿能正是依靠在内蒙古新建的30GW的TOPCon、以及大量外采TOPCon电池片,才得以让自己的组件业务续命。

讽刺的是“过渡性产品”TOPCon,在过去一年中迅速成为市场占比远超50%的主流,与此同时隆基绿能重磅推出的HPBC产品——Hi-MO6 X,市场表现差强人意,被市场证明只是一个过渡性产品——隆基自己也称之为HPBC一代。

隆基的HPBC二代,也就是Hi-MO9,这个“划时代的产品”,今年下半年的产能只有600MW,就是给各家经销商当样品都不够分。

钟宝申在接受隆基传媒访谈时说:“为什么还要干TOPCon呢,因为BC远水解不了近渴啊”。

于是,隆基一边吃着TOPCon的饭,一边砸着TOPCon的锅。什么隐裂,什么紫外衰减等等,都来了。当然,这么多年下来,光伏人对于这些做法其实已经习以为常。

口水战没有意义,成为主流才是最重要的。隆基表示,2025年要率先重回增长。未来五年,隆基一定要重回主流。为了这个目标,隆基绿能在HPBC上付出了巨大的学习成本,“7年时间,10多亿的研发投入,超过1000人参与研发工作。”

02

总想,总想一把同行

2005年,赶碳号参加某企业组织的戈壁徒步挑战赛

走过戈壁的人都明白一个道理,一个人可以走得很快,但一群人才能走得更远。这句话,恰可以形容当下的太阳能电池技术路线。

在研发上,隆基更倾向于一个人走,是一位孤勇者,一位“离群索居者”。

在同行眼中,隆基的研发体系还停留在类似科研院所的旧时代:一群人闭门研发,苦心孤诣憋大招。总想搞出一个划时代的厉害产品。用一位太阳能科学家的话来说,“总想着一把就能,然后把其他同行全都。”

这恰恰是隆基绿能的路径依赖。

在硅片领域,隆基从切片的工艺垄断和拉晶的设备垄断入手,建立起连城数据控、美畅新材和石金科技这样的闭环,吃到过一大波红利,也成就了五千亿市值和光伏一哥地位。

王者之心总是要有的,但不是过去所有的经验都能够简单复制。

当下的光伏电池技术,并非隆基早年赖以成名的金刚线技术。后者虽然也有很高的技术壁垒,但硅片行业的技术迭代,远不像现在的太阳能电池技术这么快。进入n型时代,我们看到的电池效率,每年甚至每个季度都会有明显的进步。即使阶段性产能过剩,即使内卷与同质化严重,我们也不应否认,过去一两年来光伏技术的跨越式进步。

隆基的闭门研发体系,在过去其实是所有企业研发的主流模式。比如,要发明某一项化工配方,或者搞一项科技攻关,这是可行的。但是,当今的太阳能电池技术不是孤立的,静止的,是一个极其复杂的产品,也是一个庞大的生态体系。单靠任何一家企业,都很难掌握全局。

举个例子,像TOPCon电池的LECO技术(激光增强接触优化技术),最早是德国人发明,但最终是由一大批中国企业将其发扬光大。行业中的优秀企业们聚焦于同一个目标,这一家企业做激光,那一家企业做浆料,还有不同的人做设备、做机理研究,全产业的厂商共同推动,这才促进其迅速产业化。所以,我看到LECO技术一上来就迅速得到普及,一铺就是几百个GW。虽然赋能不多,但隆基绿能自己也是LECO的受益者。

对光伏研发来说,从实验室数据到真正产业化,过程相当漫长,需要经过大量的改造和实践。这就是当下头部光伏企业之间为何要科学分工、通力合作的根本原因。当然,这也是TOPCon生态何以如此之强大、持续提升不断进步的原因。

隆基研发体系的上述特点,在HJT电池技术路线上,体现得淋漓尽致。

HJT单结电池的转化效率世界纪录,26.81%,是隆基绿能创造的。HJT叠层钙钛矿电池的双结电池世界纪录,34.6%,也是隆基创造的。可以想见,隆基在HJT电池的研发能力,已经无人能及。然而,令人费解的是,隆基并没有选择HJT电池技术路线产业化。这是为什么呢?

隆基绿能保持的多项世界纪录,令其在所有对外宣传中自带光环。图为2024年济南光伏展,隆基绿能的现场广告牌。赶碳号摄

不久前,有人给赶碳号讲述了个中原委。

据这位专家介绍,在最初隆基是想要走HJT这条路的。当时,隆基找到了HJT整线设备企业——迈为。隆基希望和迈为一起干HJT,但前提条件是,必须要参股迈为,迈为的设备只能专供隆基,不能为隆基以外的其它企业供货。

作为一家设备企业,如果想要干成行业头部,这样受限肯定不行。当然,市场中还流传过一个段子,双方之所以发生龃龉,是因为在合作以后,隆基一拿到迈为的设备就安排拆解、研究。这样搞下来,双方自然不欢而散。自此以后,莫说隆基入股迈为的事,迈为甚至就连整设备都不肯卖给隆基,有钱也不赚。隆基无奈之下,找到了理想万里晖。目前的情况是,隆基研发团队的HJT实验室成果,到了理想万里晖那里往往很难实现,产业化进程缓慢。

最近,赶碳号与一些HJT企业负责人谈及异质结的产业生态时,不无感慨,如果HJT阵营能够有隆基这样的大哥参与,情与势,可能就完全不同了。至少,可以与TOPCon分庭抗礼吧。

几年下来,HJT虽然步履艰难,但在华晟、迈为、国晟等等企业的共同努力下,HJT毕竟还是产业化了,开放而又包容的HJT阵营与生态,也已经形成。除了上述企业以外,参与HJT的头部企业现在也越来越多,有通威、晶澳、天合等。但是,唯独不见隆基——这个HJT世界纪录创造者、保持者的身影。

03

致命武器的致命缺陷

2024年5月13日,隆基绿能董事长钟宝申接受隆基绿能公关部品牌工作人员专访

赶碳号以前写过一篇《隆基养了三只“黑猫”》。当时我们就发现,隆基的Hi-MO系列产品,仿佛少了点什么。仔细一看,少了一个“8”。

隆基为什么推出了Hi-MO5、Hi-MO X6、Hi-MO7、Hi-MO9,唯独没有Hi-MO8呢?难道,隆基管理层不喜欢“8”这个数字吗?

我们猜测,那只从来没有出现过的“黑猫8”,有可能正是HJT。所以,在HJT上受挫之后,隆基最终只能选择TOPCon这个他眼中的“过渡性技术”做TBC,而不是HBC。这样干的好处在于,即使不法在所有要素上都建立完整的“隆基式闭环”,也一样能成功。

TOPCon电池技术已经很成熟,而且在持续进步。几乎全行业都在为TOPCon电池技术赋能,本质上也是在为隆基的TBC赋能。隆基这位巨人,其实正是站在一群巨人的肩膀之上。

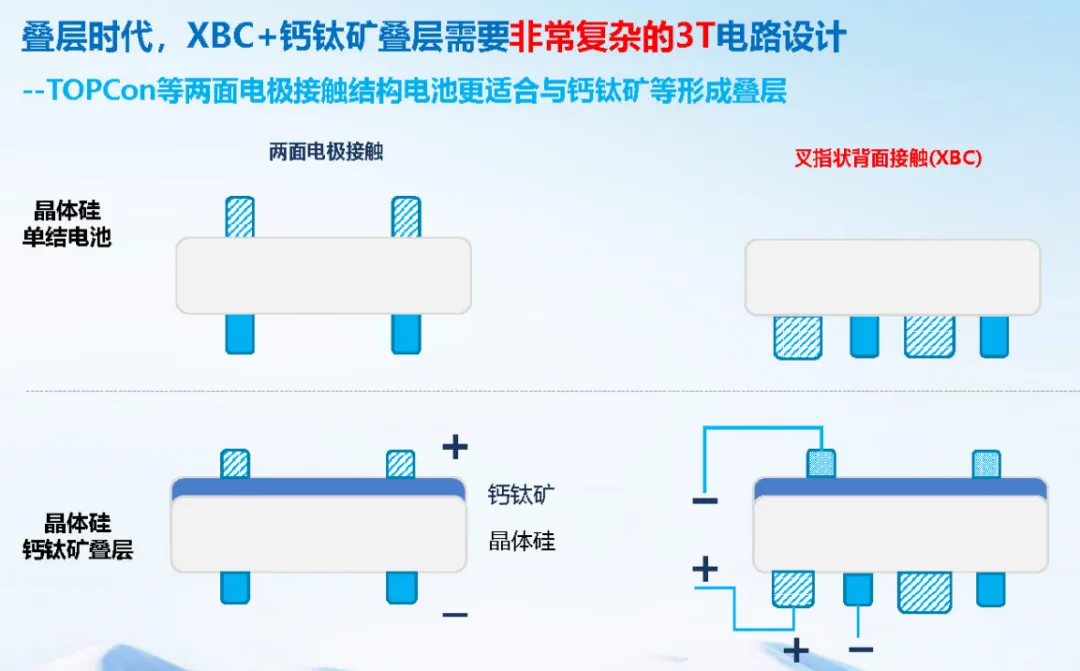

隆基的黑猫9,被视为一款致命武器,但可能也存在着致命缺陷,那就是在未来与钙钛矿进行叠层设计时,会很麻烦。

下一代电池技术,很可能就是钙钛矿叠层电池,也许就在五年以后。

HJT天然适合与钙钛矿电池做叠层电池,TOPCon做一层TCO透明导电薄后,也可以和钙钛矿电池做叠层电池。但对于隆基的黑猫9来说,就很麻烦,因为正面没有电极,电极都在背这样,就需要另外一条线路专门将钙钛矿电池的电流引导出来。

钙钛矿叠层电路设计结构

五年以后的叠层时代,这款成为主流的黑猫9怎么办呢?

估计隆基就只能用TBC电池和HJT叠层钙钛矿放到一起了,这就相当于是一个三结电池结构:一层TOPCon的BC电池,一层HJT电池,一层钙钛矿薄膜电池。这样听上去,是不是有点绕?

上海交通大学太阳能研究所所长、上海市太阳能学会名誉理事长沈文忠表示:“TOPCon可以跟HJT结合,也可以跟钙钛矿结合,未来在BC技术上或者更高效的电池技术上,一定是钙钛矿+异质结+BC结构。” 沈文忠教授直接跳过了两层电池结构,来到了三层。

当然,BC电池叠钙钛矿如果两结的话,也不是完全不可以,只是BC链接未来新技术的难度最大,工艺复杂,路途更远。

另外,基于BC+叠钙钛矿即使可以通过复杂的设计实现,赶碳号作为非专业人士,也想到另外一个问题,那就是上面的叠层钙钛矿电池吸收一部分光,会导致底层的晶硅电池会牺牲相当大的转化效率(叠层结构中底电池对整体效率的贡献率在1/3左右,大概10%)。BC的优点在于正面无栅线发电效率高,那么BC的上面都已经有一整层叠钙钛矿了,栅线遮挡掉的那点效率,还能有多大影响呢?

关于叠钙钛矿,三家头部企业的CTO非常乐观。

天合光能副总裁、光伏科学与技术全国重点实验室副主任陈奕峰指出,五年后,TOPCon与钙钛矿叠层的生命力将会非常强劲,电池效率有望突破30%。

晶澳科技首席技术官欧阳子认为:在更远的未来,“TOPCon+钙钛矿”叠层电池有可能引领行业进入量产“30%+效率”时代,其生命力有望远超五年。

晶科能源首席技术官金浩则认为:现在实验室已经看到TOPCon接近27%的效率,预计两年左右,这个效率的电池能够实现量产,最终TOPCon效率能够接近28%,即理论上较高的量产水平。

五年以后,黑猫9这款致命武器,能否帮助隆基,成为主流呢?

04

主流产品,本身就不是差异化产品

2024SNEC期间,隆基绿能举行新品发布会

隆基绿能的BC,毫无疑问是一款差异化竞争能力极强的产品。差异化的对立面就是同质化,翻译成现在大家都能听得懂的语言,就是n型TOPCon。

赶碳号认为,对于头部企业来说,差异化其实往往意味着陷阱,而不是机遇。这并非危言耸听。

因为对于所有经营管理者来说,差异化实在太吸引人了:酷炫的颜值,超高的效率,高端的市场,丰厚的溢价……差异化,代表着摆脱了同质化的红海与内卷,代表着走上了一条只有少数人才能走得通的路,代表着更大的市场机会,更强的竞争力。

但是,对不起,差异化可能更加适合爱旭股份这样的企业,而不是隆基这样的头部。头部企业也可以做差异化,但一定是针对细分市场、细分客户,绝对不能在一个主流市场中的主流产品上,去做差异化。

光伏产品的本质,还是工业品,而不是艺术品。光伏制造业的本质,也还是工业。所以,头部企业之所以成为头部,依靠的一定是“全面成本领先“+”全面市场领先“,而不是什么差异化。因为主流市场,唯一的标准永远是性价比。主流产品,说得直白一点,本身就不是差异化产品。

打个比方,我们可以做一款能飞的电车,但能飞的电车肯定不是主流。当然,未来可能成为主流,但前提是我们能等到那一天。

BC正面无栅线,外形美观,很适合屋顶光伏。但是BC能不能成为主流技术路线,关键还是要看BC的产能有没有扩产的空间、扩产的动力。论证这个问题,还是要从供需关系入手。

首先,可以先看一下未来的市场需求。赶碳号综合了3家第三方机构的预测:

中国光伏协会预测:乐观情况到2028年全球装机容量为561GW,对应组件出货为674GW。

IEA在其《2022年世界能源展望》报告中预测:到2030年,全球每年新增光伏装机将达到650GW。

彭博新能源财经预测:2028年全球光伏新增装机722GW。

因此,可以说最乐观的预计结果是2028年光伏新增装机规模约在700GW左右,对应的组件出货为840GW。

那么,光伏电池产能规模有多少呢?这也可以参与第三方机构的数据。

InfoLink光伏技术趋势报告显示:目前包括在建产能,TOPCon总体产能有望逼近900GW,足以满足未来五年绝大部分的市场需求。该报告同时预测,未来五年基于TOPCon组件出货量预估的TOPCon技术市占率将保持在70%—80%左右。

集邦咨询数据显示:预计到2024年底,电池片总产能约1417GW,其中,TOPCon电池产能约941GW,占比约66.4%。

中国光伏协会预测:2028年电池环节产能为1379-1444GW,其中TOPCon产能将达到983GW。

赶碳号根据公开信息整理

总之,现在光伏行业产能阶段性过剩,电池产能供给呈现过剩状态;先进的电池产能中TOPCon是绝对的主流。

根据张映斌分析:“若按中国光伏产业协会预测,2028年组件乐观需求为674GW,电池环节能为1379G-1444GW,对应供需比为2.67-2.14;即使剔除PERC后,先进产能的供需比依然高达2倍以上,远超1.1的供需平衡线。”可以说,电池环节将长期保持产能严重过剩的状态。

无论是头部一体化企业,还是专业电池片企业,都没有新扩产能的动力。

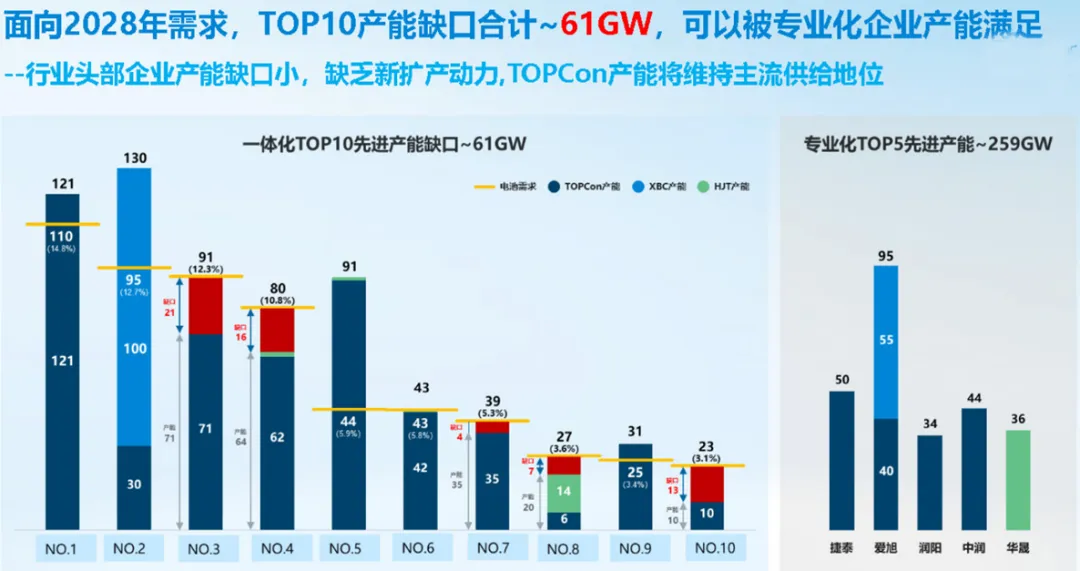

具体到行业企业来看,参照2023年TOP10出货占比,推演出2028年TOPCon组件出货约为524GW,对应的电池需求约为576GW。

TOPC10企业的电池缺口约为61GW,然而专业TOP5电池企业产能就高达259GW(其中TOPCon约为168GW),完全可以满足TOPC10企业的电池缺口。

来自张映斌《为什么未来五年,TOPCon是主流》

从供需关系来看,光伏头部企业,至少已经没有大规模扩产投资BC产能的必要和驱动力。若无其他TOPCon5,甚至TOPCon10企业参与,光靠隆基绿能、爱旭股份的BC,想要占领超过50%的市场份额,几乎没有可能。

TOPCon在五年内都是技术主流的判断,也符合行业第三方研究机构的预测。

Infolink预测:到2028年,TOPCon技术的市占率为73%。

集邦咨询预测:到2028年TOPCon产出为796GW,占比为86.77%。

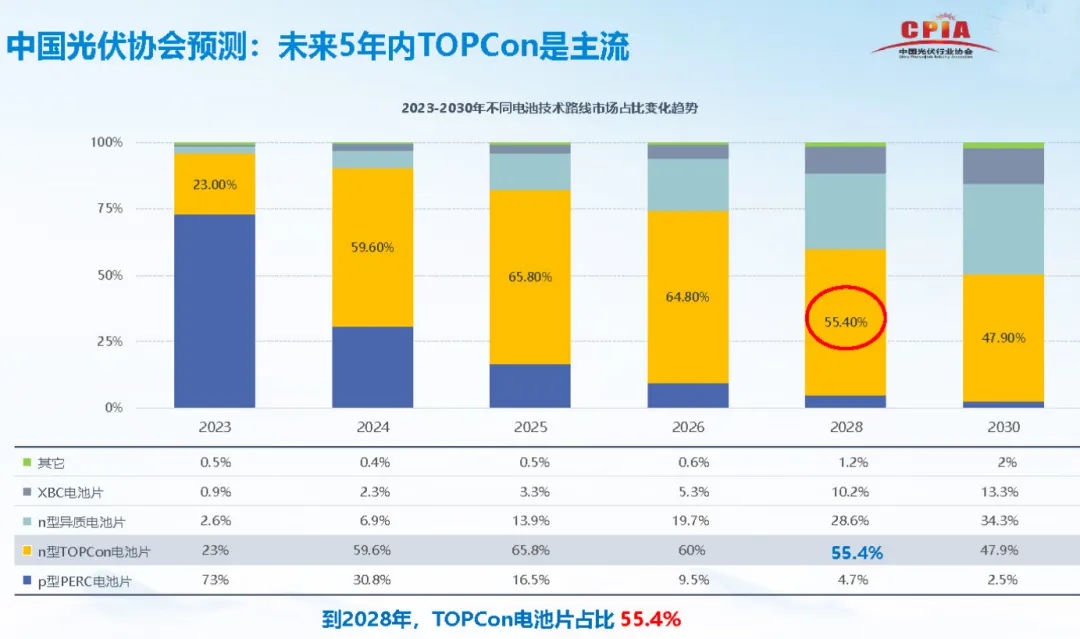

中国光伏行业协会预计:至2028年,TOPCon电池片占比为55.4%。

来自中国光伏行业协会《2023年-2024年中国光伏产业年报》

后 记

赶碳号猜测,隆基绿能没有发力TOPCon,可能还有一个深层次的原因,那就是TOPCon的专利。目前,晶科、天合、晶澳三家企业联手,拥有着TOPCon几乎所有的基础专利

前不久,赶碳号采访一位专业电池片企业负责人,问她TOPCon专利战对于专业电池片企业,会有着怎样的影响。这位企业家表示,”我们只做电池,不做组件。打个比喻,我们就是头部组件企业的孩子,我们的产品就是卖给他们,他们怎么可能告我们呢?“

的确如此,在这场TOPCon专利战中,目前涉及到的企业都是组件企业:阿特斯、中清光伏、正泰新能源等等。

对于光伏吃瓜人来说,这些可能只是前菜。隆基绿能,会成为下一个吗?$隆基绿能(SH601012)$

本文作者可以追加内容哦 !