恒瑞半年报:

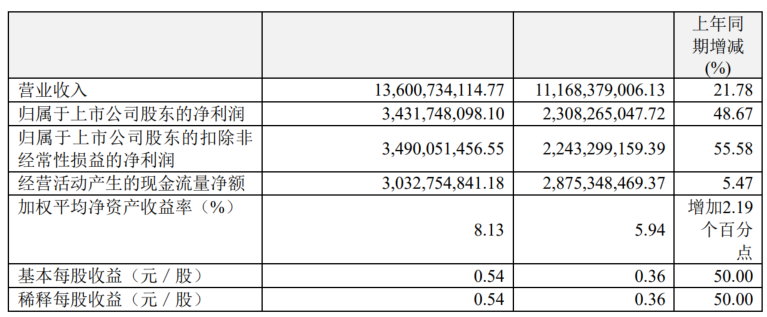

扣非净利润同比增长55.58%,恢复不错,上半年研发投入38.60亿元,费用化30.38亿元,虽然最近几年为了优化业绩不再全部费用化,但是资本化的比例依然不算太高,利润含金量还是没有问题的。

但是按照A股整体估值来对比,公司目前股价依然谈不上多有性价吧。

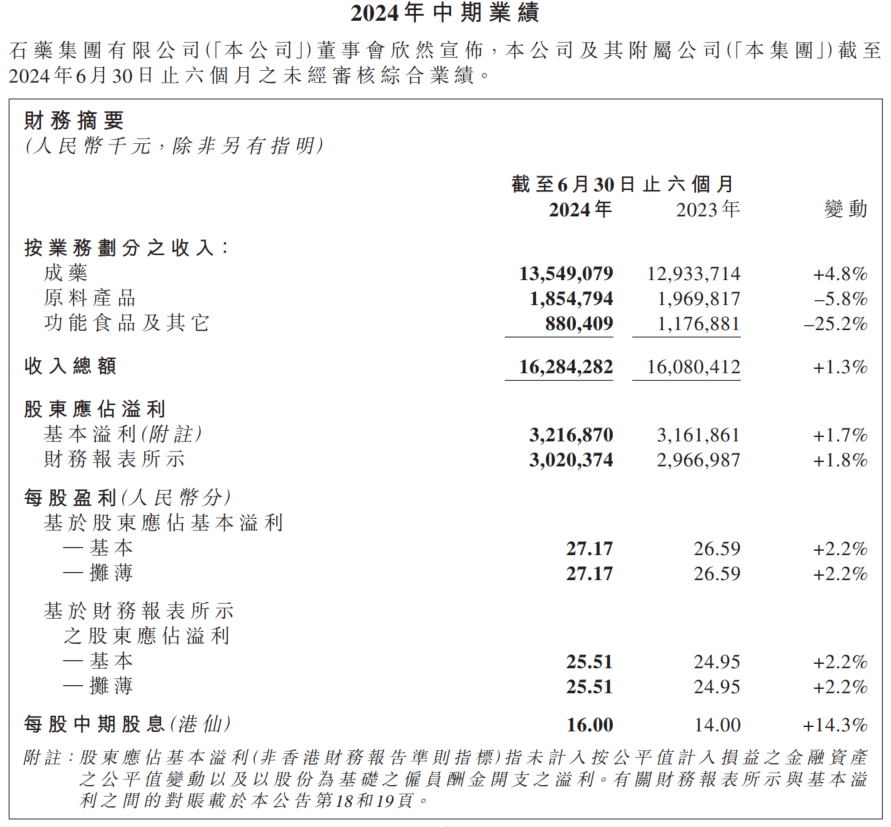

尤其是如果把A股的上市公司和港股进行比较的话,A股的性价比更低,比如同样是综合医药公司的港股上市公司石药集团也发布了半年报:

两家公司的营收和利润都相差不大,但是石药集团只有674亿港股的市值,换成人民币也就刚刚600亿出头。

而恒瑞当前的A股市值是2700亿,恒瑞是有前景的公司这个没错,但是如果跟港股同类型的医药公司进行对比的话,那A股还是太贵了。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$恒瑞医药(SH600276)$$石药集团(HK|01093)$#炒股日记##【悬赏】2024中报来袭,谁的表现更胜一筹?#

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !