日前,$平安银行(SZ000001)$发布2024年半年报,成了A股几家股份制银行中第一个交卷的。

只是交卷虽然积极,但业绩却并不理想。上半年,平安银行实现营收771.32亿,同比下降12.95%,降幅已达两位数。

诚然,在当下这种大环境下,银行整体业绩都不会太理想。但平安银收入增长尽显颓势,除了行业整体疲软外,亦有自身原因。

平安银行一直在零售业务端乏力,素有“零售新王”之称。但同比真正的零售之王$招商银行(SH600036)$来看,平安银行要规模没规模,要增速没增速。唯一维持正增长的利润,还是靠调节拨备而实现的。但与招商银行相比,平安银行拨备本就不高,靠调拨备维持的表面增长,又能维持几时?

一、消费市场疲软,个贷遭受重创

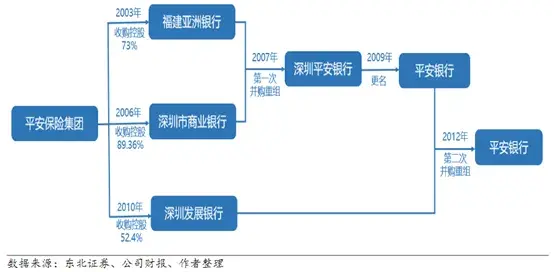

平安银行是一家险资背景的银行。自2003年起,平安保险集团先后收购了三家银行,进而重组成了今日的平安银行。

2016年底,平安银行换帅,谢永林出任新一任平安银行董事长,提出全面向零售银行转型。

自此,平安银行个贷业务飞速发展。

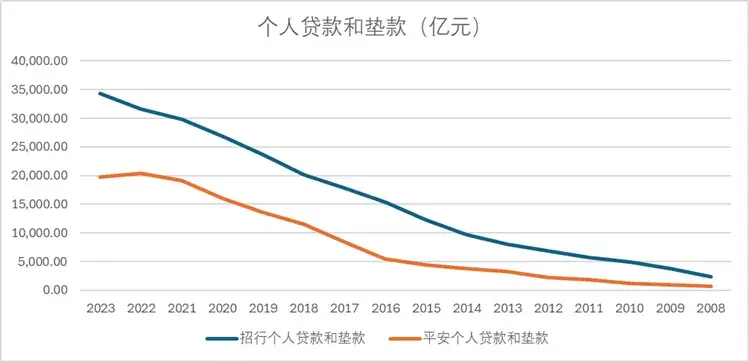

2016-2021年,平安银行个贷规模年均复合增长率高达39.64%。这个增速,比起招商银行甚至还有过之而无不及。截至2021年底,平安银行个贷占比已达62.36%。

来源:公开数据整理

但个贷背后是什么?是房贷、车贷、消费贷。而近两年,房地产市场低迷,消费复苏不及预期。个贷势必遭受重创。

在这种大环境下,招商银行个贷增速已连续两年降至个位数水平。覆巢之下,焉有完。

不过对比来看,招行个贷至少总体仍保持增长,而平安银行,显然还没有这样的抗压能力。

来源:公开数据整理

截至2023年末,招商银行零售客户总数达1.97亿户,较上年末增长7.07%。而平安银行零售客户数仅同比增长1.9%,基本陷入停滞。

贷款规模来看,2023年末,平安银行个贷规模已同比下降3.4%,成为近十多年来的首次下降。

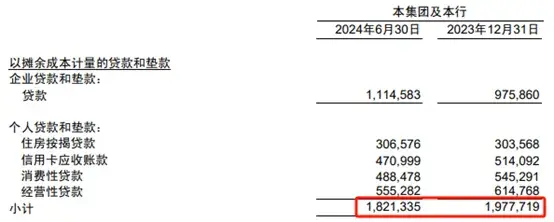

2024年上半年,平安银行个贷下滑趋势依旧,零售客户数增速进一步下降至0.6%,信用卡应收账款、消费贷、经营贷规模全面收缩。同比2023年末,短短半年,个贷规模又减少了约1500亿。

来源:平安银行2024年半年报

不仅如此,近年来,平安银行个贷不良率还在不断增长,2023年、2024年上半年分别为1.37%、1.42%。而2023年招商银行个贷不良率只有0.89%。可见,平安银行的个贷资产质量与招商银行也存在不小的差距。

昔日,个贷是平安银行的绝对优势,而如今,却成了加速下滑的头号元凶。

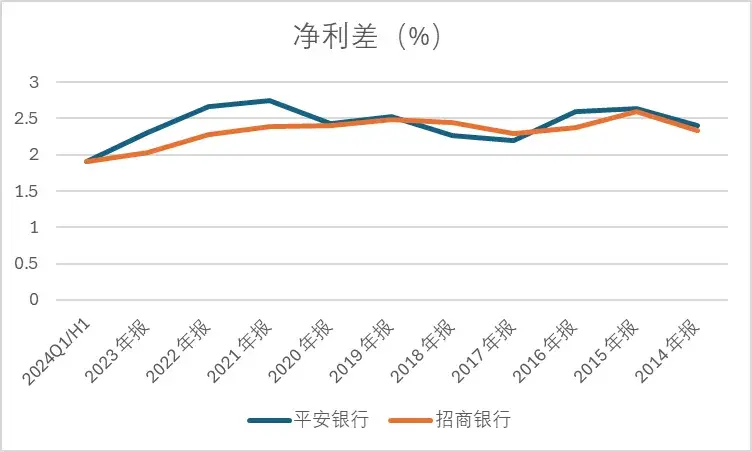

二、企业贷款比重上升,利差加速下行

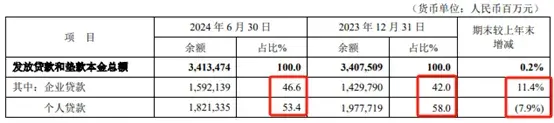

面对个贷市场疲软,企业贷款的重要性与日俱增。截至2024年上半年,平安银行企业贷款占比已一步步增至46.6%。

来源:平安银行2024年半年报

但企业贷款利率远不及个人贷款。2024年上半年,个贷平均收益率5.90%,而企业贷款、票据贴现的利率则分别只有3.70%、1.87%。

如今,银行业本就处于不断降息的过程中。而平安银行贷款资产向企业贷偏移,毫无疑问将进一步加剧利差、息差的下降。

这一点,在平安银行和招商银行的对比中体现的尤为明显(招商银行企业贷款占比相对稳定,基本在47%左右)。

2021年,平安银行、招商银行个贷占比分别为62%、54%。净利差分别为2.74%、2.39%。显然,个贷占比超6成的平安银行,存在相当大的利差优势。

但近三年,无论招商银行还是平安银行,利差都在不断下行。而横向对比,平安银行降幅明显更大。

仅2024年上半年,平安银行利差就缩小了0.4个百分点。曾经的优势,已经几乎荡然无存。

备注:平安银行2024年为半年度数据,招商银行2024年为一季度数据

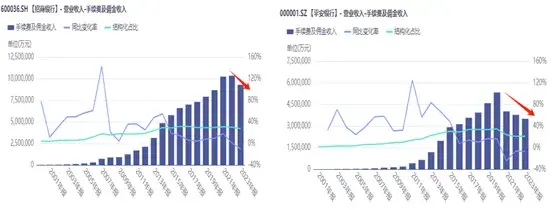

三、中收不断缩水,调拨备维持表面增长

利息收入是银行的基本盘。但消费市场疲软,招商银行和平安银行倚重的个贷市场受到重创,同时利差、息差不断萎缩。综合来看,2023年,招商银行净利息收入同比下降1.63%,而平安银行已同比下降9.33%。

这种情况下,非息收入已成为银行的重要补充。只是从数据来看,招商银行非息收入占比36.7%,而平安银行只有28.66%。

可见,招商银行和平安银行仍十分依赖利息收入,非息占比都不算高。不仅不高,而且主要收入还在下降。

非息收入的关键在于银行中收,即中间业务创造的手续费及佣金收入。而从数据来看,2023年,这两大行的手续费及佣金收入分别同比-10.19% 、-7.18%,其中平安银行,更是已经连降多年。

来源:同花顺iFinD,招商银行(左)平安银行(右)

2024年上半年,平安银行营收同比下降12.95%。这个成绩看着不太好,但实际情况其实更糟。

各项收入中,只有投资收益和公允价值变动损益实现正增长,分别同比增长67.96%、138.82%。但这类业务,波动大,风险也高。

而如果不考虑这两项收入,平安银行的利息收入、手续费及佣金收入,实则都已同比下降20%以上。

来源:同花顺iFinD,平安银行2024年上半年数据

然而出人意料的是,在收入这么差的情况下,平安银行归母净利润仍然同比增长了1.94%。

只是先别高兴太早。平安银行利润增长,背后最大的功臣,其实是拨备覆盖率。

拨备覆盖率(=贷款损失准备/不良贷款余额)衡量的是银行计提的贷款损失准备,对不良贷款的覆盖程度。监管要求拨备覆盖率不低于150%。而平安银行拨备覆盖率已超250%。

拨备覆盖率较高,说明平安银行风险准备计提的比较充足。这本是好事。但问题是,这几年,平安银行拨备覆盖率直线下降。

来源:同花顺iFinD-平安银行

这也就意味着,平安银行计提的贷款损失准备越来越少,相应的,留下来的利润也就越来越多。

近两年,调节拨备覆盖率已经成为平安银行调节利润的重要手段。但反过来也恰恰说明,银行已经面临较大的业绩下行压力。

如果没有调拨备,2024年上半年,平安银行归母净利润实则已同比下降17.23%(假设按照2023年标准计提拨备)。

目前,平安银行拨备覆盖率仍远高于监管要求,还有一定的下调空间。但与招商银行400%多的拨备覆盖率相比,其实根本不值一提。

平安银行热衷于调拨备来维持表面的利润增长,但这样做,又能持续多久?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$民生银行(SH600016)$

#银行股全线飘红,平安银行领涨#

本文作者可以追加内容哦 !