从杭州银行“交出”的2024半年度业绩快报来看,其业绩可圈可点。24H1营收、归母净利润分别同比增长5.36%、20.06%。事实上,杭州银行近几年的净利润增长表现不俗,2022年和2023年,该行归母净利润增实现两位数增长,分别为26.11%和23.15%。在2023年,其净利润增速居然在A股42家上市银行中排名榜首,将其他上市银行甩出一大截。

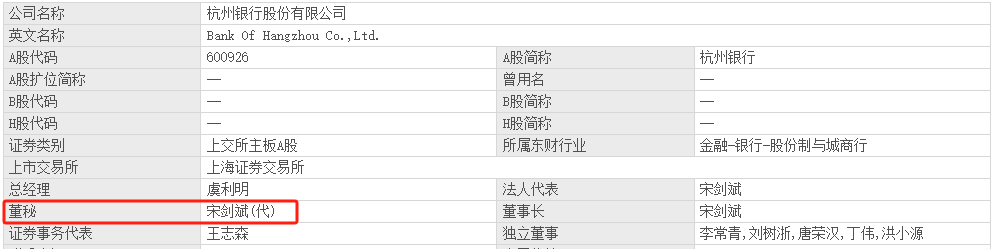

不过,近期有关杭州银行的一些事儿令投资者十分担忧。譬如,中国人寿对杭州银行的减持、再比如拟任独立董事还未就任就被相关机构立案调查、净利润增速放缓等,在如此内卷、金融系统风暴的背景下,董事长宋剑斌及其管理团队面临的压力着实不小,从董秘任职情况即可初见端倪,对于上市银行而言如此重要的岗位,目前仍是董事长兼任。

杭州银行遭遇中国人寿大笔减持

杭州银行的股价大跌来源于一份公告。8月20日晚间,杭州银行公告称,因资产配置需要,中国人寿拟在3个交易日后的3个月内,通过集中竞价或大宗交易方式减持其所持公司股份,合计不超过1.1亿股,即不超总股本的1.86%。

杭州银行经历了短暂的连续涨停后,遭遇中国人寿大笔减持。受此利空消息的影响,杭州银行8月21日下跌4%,成为当日A股42只银行股中跌幅最大的银行,甚至还带动银行股下跌逾1%。对此,有关业界人士表示,“险资的大笔减持对于杭州银行乃至银行股短期均会造成冲击。”

按20日该杭州银行的股价计算,中国人寿此次清仓或可套现约15亿元。据公开资料显示,中国人寿从上市前持有该银行1.45亿股,上市后数次增持最高达2.85亿股。值得一提的是,最近3年,中国人寿对杭州银行接连不断地减持。2021年9月至11月,中国人寿就通过集中竞价方式共减持杭州银行5589万股,占公司普通股总股本的0.94%,减持后中国人寿持股比例降至3.86%。

2023年3月,中国人寿公司通过大宗交易的方式,进一步减少了其持有的杭州银行股份数量,这一减持规模相当于杭州银行普通股总股本的2.00%。经过此次减持后,中国人寿在杭州银行的持股比例下调至1.86%。如今又宣布拟减持1.1亿股,若中国人寿依据既定计划实施最大幅度的减持,那么其在杭州银行的持股将完全清空,实现彻底清仓。

拟任独董丁伟被查,曾在招行工作20多年

8月21日,据招商局集团纪委、青海省纪委监委消息:招商银行股份有限公司原党委委员、副行长丁伟涉嫌严重违纪违法,目前正接受招商局集团纪委和青海省海东市监委纪律审查和监察调查。

图|丁伟(来源:资料图)

当天晚上,杭州银行也发布公告,从公告中披露的信息显示,丁伟于2023年7月被选举为公司独立董事,截至目前尚未取得独立董事任职资格,未正式履职,未获得报酬。

不过有细心的媒体一线工作人员发现,丁伟的独立董事任职资格之所以迟迟未获批准,有可能与其同时担任多家企业独立董事有关。据杭州银行第七届董事会第二十四次会议决议公告显示,丁伟同时兼任中银国际证券股份有限公司、尚正基金管理有限公司、吉林银行股份有限公司独立董事,以及恒丰银行股份有限公司外部监事。

值得关注的是,丁伟还以独立董事的身份出现在济宁银行2022年年报中,虽然在2023年半年报的董事栏没有丁伟名字,但济宁银行并未明确披露丁伟是否已辞去独立董事一职。另据天眼查显示,丁伟仍在董事行列当中。

公开资料显示,丁伟,1957年生人,其职业生涯始于1986年至1996年间在中国工商银行的任职经历。随后,他转战招商银行,并在此深耕二十余年之久。2017年5月12日,招商银行正式发布公告,宣布丁伟因工作需要,辞去该行副行长一职。除银行系统内的职务外,丁伟还曾担任招银云创信息技术有限公司及招银网络科技(深圳)有限公司的董事长一职,直至2020年卸任。

净利润增速走在放缓的路上,对管理层来说挑战不小

7月26日,杭州银行公布了2024年半年度业绩快报,快报信息显示,杭州银行上半年营收193.40亿元,同比增长5.36%;净利润99.96亿元,同比增长20.06%。在行业内卷、金融风暴的背景下,杭州银行能够维持20%的利润增长,表现着实不俗。

然而,杭州银行光鲜的表面下问题也很突出,譬如,“过度依赖地方基建项目+轻零售”的发展模式,这种情况很容易导致资金流紧张。

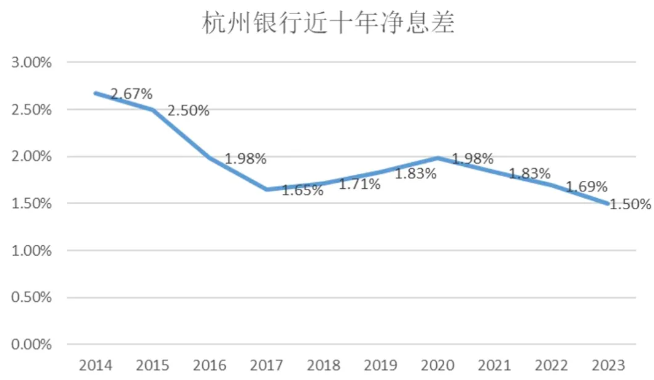

由于杭州银行在贷款组合中基建类贷款与国企贷款占据显著比例,这些贷款类型通常伴随着较低的风险与收益水平,导致该行的净息差在业内持续维持较低状态。进入2023年,这一趋势加剧,杭州银行的净息差下降至1.5%,在上市银行群体中排名靠后,且未能达到银行业整体的平均水平。

来源:妙投App

而为了维持市值,杭州银行让净利润持续大增,只是营收增长已经大幅放缓至个位数,利润增长只能靠之前计提的高额拨备调节来维持,进入“吃老本”模式。

值得关注的是,自2021年起,杭州银行的营业收入增速便呈现出持续下滑的趋势,从当年的18.36%逐年递减至2023年的6.33%。在此期间,该行依赖减少计提以推动净利润的增长。

从2021年至2023年,杭州银行的拨备前利润稳步增长,分别达到210.95亿元、228.58亿元和243.51亿元,但对应的增长率却逐年放缓,分别为17.16%、8.36%和6.53%,表明剔除信用减值损失影响后,其净利润增速已显著放缓。

在杭州银行的业绩增长构成中,投资业务和基建相关贷款扮演了重要角色。特别是2023年,该行投资收益实现56.49亿元,同比增长20.54%,其中,因摊余成本计量金融资产终止确认的收益激增1019.22%至11.11亿元,公允价值变动损益亦大幅增长163.34%至13.98亿元。这一现象引发了外界对杭州银行通过债券投资公允价值变动“粉饰”利润的质疑,有分析指出其利润增量显著依赖于债券投资。#杭州银行

由于基建类和国企贷款占比较大,这类贷款的低风险低收益特性使得杭州银行的净息差在行业中长期处于较低水平。2023年,其净息差进一步下降至1.5%,较上一年度减少19个基点,并明显低于同期全行业的平均净息差1.69%。

图|杭州银行董事长宋剑斌(来源:资料图)

杭州银行面临“保股价”困境的根源,在于其发展模式偏重,信贷业务的扩张高度依赖于政府基建等对公类项目,而零售业务和中间业务的发展相对滞后。这种发展模式导致资本消耗迅速,迫使银行不得不定期进行融资以补充资本。尽管杭州银行已实施了两轮重大战略调整,但其发展模式尚未发生实质性转变,董事长宋剑斌及管理层仍面临艰巨的转型挑战,亟待解决。$杭州银行(SH600926)$$杭州银行(SH751348)$$中国人寿(SH601628)$

免责声明:文章部分内容援引市场公开信息。市场有风险,投资需谨慎,本文所提供内容仅供参考,不对任何人构成任何投资建议、实际建议。若投资者据此操作,风险自担。

本文作者可以追加内容哦 !