今天一收盘,甘肃能化就急吼吼地披露了中报,这么着急,肯定是好业绩给大家报喜吧,赶紧打开一看,奶奶的,报告期内,公司实现营业收入56.25亿元,同比下降2.26%。实现归属于上市公司股东的净利润8.97亿元,同比下降29.91%。实现归属于上市公司股东的扣除非经常性损益的净利润8.48亿元,同比下降33.91%。基本每股收益0.1677元,比本王预测的10亿利润,每股0.2,少了一个多亿,唉,远不及预期,鸟都气抽筋了。

不行,必须找出业绩大降的元凶,以解吾心头之恨。

本王忍着抽筋的巨痛,细看报表,找到原因了。

原来是煤炭不好卖,存了不少货。公司披露,报告期内,公司煤炭产品产量 1032.12 万吨、销量 857.16 万吨;火力发电量 18.05 亿度;浓硝酸产量 2.83 万吨,销量 2.73 万吨,复合肥产量 6.10 万吨,销量 5.88 万吨。

存货最多的就是煤炭,180万吨,就算一吨100,里面孕藏了1.8亿的纯利。

可喜的是煤炭产量稳步增长,上半年1032,全年2065,比去年增加了100万吨,还是不错的。

可惜上半年不好卖,没有转化为利润,但下半年是真正的旺季,不愁卖不掉,这就会今年的业绩增长垫定了坚实的基础。

所以,本王维持昨天的判断,全年业绩0.4,估值不到7倍,妥妥的变态低估。

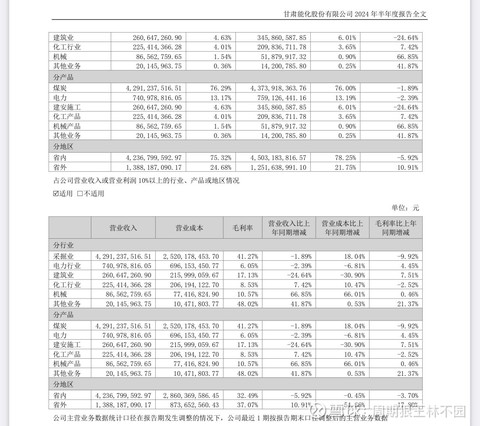

来看看业务够成:

大头还是煤炭,占比65%,毛利率41%,贡献了主要利润,由于煤价下跌,毛利率比去年同期下降近10%。

其次是电力,占比13%,毛利率6%,比去年同期增长4%,实现转亏为盈,这就凹现了煤电一体化的好处,在煤矿板块降少的利润,可在电力板块完美的捡回来,确保利润稳定,华丽转身为公用事业股,可惜现在的电力占比太低,作用不大,但不要紧,公司正在建设的新区热电和庆阳电力是现有的三倍,全部建成后与煤炭业务旗鼓相当,就真正实现煤电一体化的梦想了。

其次是化工,占比6%,毛利率8%。

公司还有机械产业及其他业务,全部都是赚钱的,可见管理层的水平不错,这样的公司值得托付,这样的股票值得重仓持有。

公司最大的看点还是未来的星辰大海。

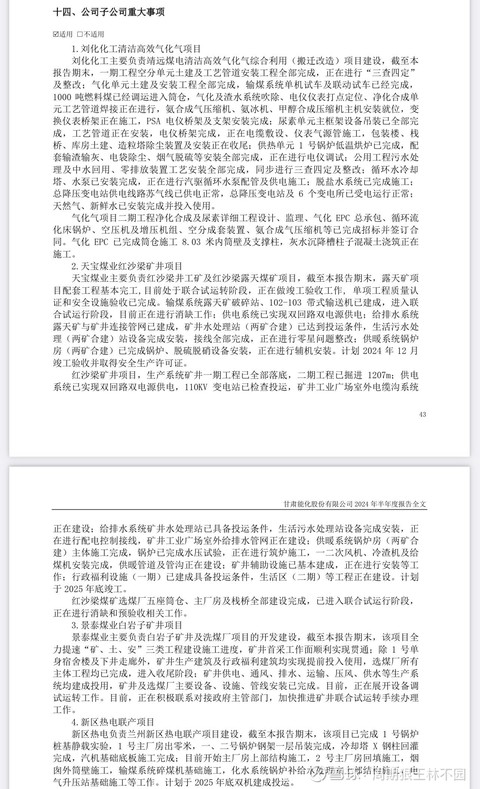

中报披露,公司将坚定不移做强煤炭主业,加快推进景泰白岩子项目、天宝煤业红沙梁矿井项目 建设进度,积极参与增强公司资源储备;加速优化电力产业,大力推动新区热电联产、庆 阳煤电项目建设力度,切实加强白银热电、洁能热电、固热电运行管理,加大技术改 造力度,提升电厂智能化水平;全力推进清洁高效气化气综合利用 (搬迁改造)项目一 期工程尽早出产品,为企业经济增长做贡献;扎实做好煤基产业链延伸,抓好王家山、海 石湾、窑煤融禾洗煤厂运行,加快大水头矿、魏家地矿、景泰白岩子、天宝红沙梁洗煤厂 建设,构建围绕煤炭产业集成高效、良性互动、协同发展新格局,力争十四五末,公司煤 炭产能达到 2314 万吨,化工产品产能达到 140 万吨,电力装机容量达到 300 万千瓦。

十四五末也就是三年后,公司现有项目全部建成后,就形成了煤 炭产能2314 万吨,化工产品产能140 万吨,电力装机容量300 万千瓦。

那么,能提供多少稳定利润呢?

本王按照现在煤价简单粗暴地测算了一下:

煤2380万吨,吨利150,利润约35亿左右。

电140亿瓦60亿营收,纯利8亿左右。

化工140万吨30亿营收,纯利7亿左右。

合计50亿,每股收益0.95。

如果按煤电一体化15倍估值,值多少钱?

实际上不用等那么远,明年就是公司的大年,有几个项目投产,可以贡献利润了。

一是刘化一期,今年底投产,明年满负荷运行,可贡献3亿左右纯利。

二是红沙梁露天矿己建成,下半年验收后就可以正式投产运营,井工矿明年底建成投产,可增加1亿纯利。

三是白岩子已经建成,明年满负荷运行,可增加1亿纯利。

四是新区热电,同样是2025年底建成投产,但贡献不了利润。

合计增加5亿利润,总计28亿元左右,每股收益0.5上下,这样的成绩单能否满足呢?#【悬赏】2024中报来袭,谁的表现更胜一筹?# #李大霄:中国股市转机或渐行渐近# $甘肃能化(SZ000552)$ $川恒股份(SZ002895)$ $潞安环能(SH601699)$

本文作者可以追加内容哦 !