爱美客因为高达95%的毛利率,被誉为“医美界的茅台”。不过在如今的年代,男人都没有钱喝酒了,女人也没钱去做医美了。爱美客业绩爆了,股价今天暴跌12%,带着消费指数和医疗指数创年内新低

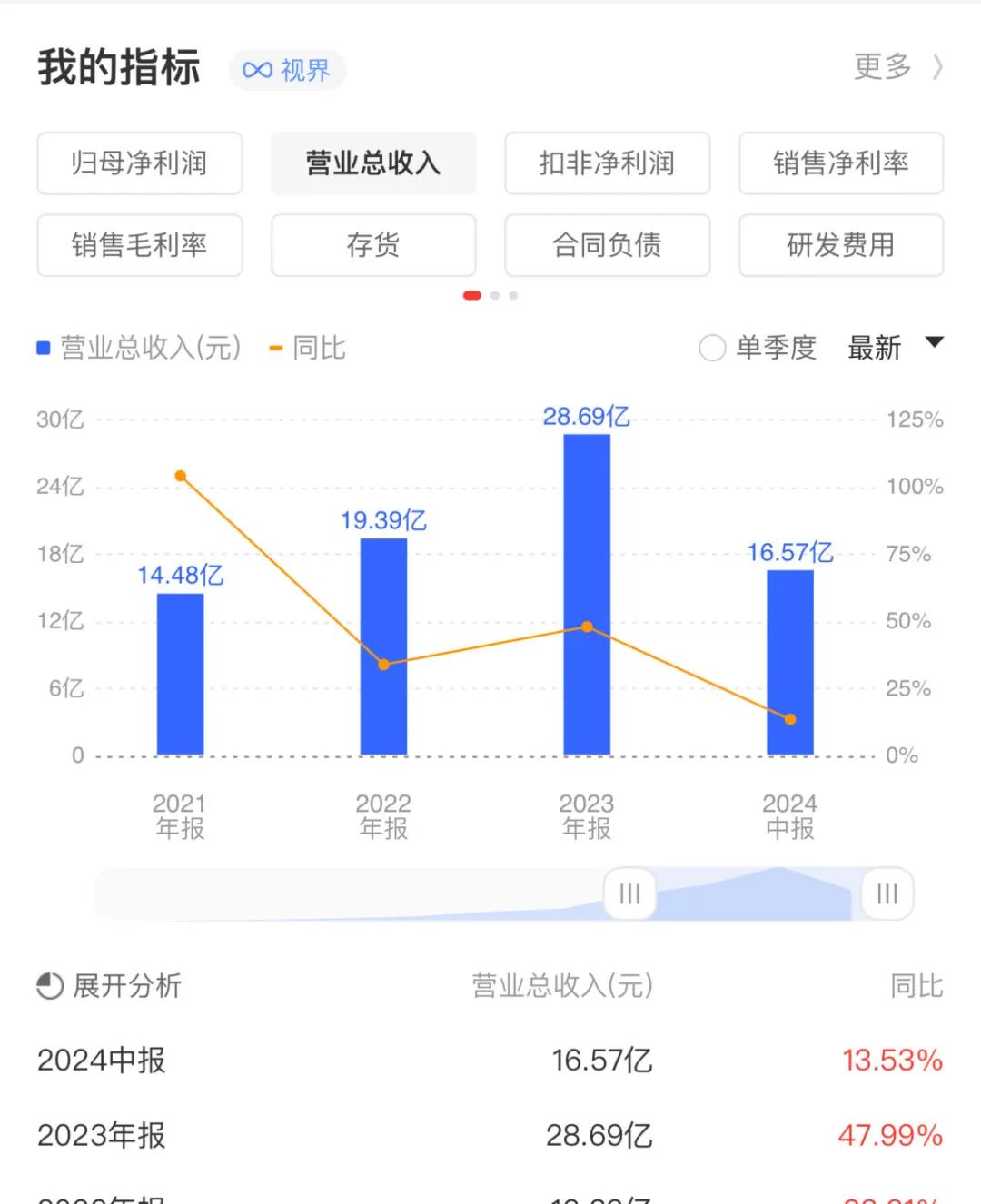

爱美客披露2024年上半年业绩,营业收入16.6亿,同比+13.5%。净利润11.2亿,同比+16.3%。咋一看没什么问题,但如果单看Q2数据,营收8.5亿,同比+2.4%。净利润5.9亿,同比+8%。Q2同比增速明显低于上半年整体,这说明爱美客Q2的业绩增速相比Q1大幅下滑了。

其实上半年还有双位数增长就已经算不错了,但市场给爱美客的预期实在太高了。看Wind的机构一致性预期,爱美客2024年净利润预期居然是25亿。但上半年的净利润只有11亿啊,要实现预期目标下半年两个季度都要实现单季度7亿的净利润,把计算器摁冒烟也算不出来这个数。

假设下半年与上半年持平,全年净利润22亿左右,今天暴跌完,爱美客435亿市值,对应20倍PE不到了,这个估值是比较便宜的。但市场仍然不买账,因为大家从其他消费股看到了一个残酷的现实:

消费公司的收入和利润规模在萎缩。

8月14日的文章,我以双汇发展(卖火腿肠)为例给大家分析过。双汇发展的分红派息是没得说的,过去五年几乎都把每年赚到的钱分给股东了,股利支 F 率无限接近于100%,但缺点就是它的收入规模也是从五年前开始就一直往下跌,利润自然也是同步往下跌。

利润如果只是停滞不增长了,可以选择增加分红,直到把每年赚到的钱都分给股东。只要利润保持稳定,假设市值是100元,每年分红10元,分10年就全部回本了,后面开始躺赚。但如果今年分红10元,明年分红9.5元,后年分红9元,这就很可怕。更可怕的是,分红减少不是因为分红比例下降,而是公司赚到的钱少了。

所以,在看到双汇发展的财报后,市场自然就会产生一个忧虑:

如果连火腿肠都卖不动,那么其他大部分消费品,可能也会面临同样的问题。市场规模逐渐萎缩,公司的营业收入和净利润规模出现“圆弧顶”,未来几年逐渐下降,股息分红总额也会跟着逐渐下降。

爱美客今年的收入和利润虽然还没出现负增长,但已经出现增速下降。增速一旦从正转为负,收入规模和利润规模就开始萎缩了。

写到这,我想起了4年前调研的某位女性基金经理:

她说很看好爱美客,身边的女性朋友都在用,2021年预计增速会有100%以上,目前100倍PE的高估值很快就会被业绩大幅增长而拉低。但她应该没想到4年后的今天,她的很多同行已经被降 X 裁 Y ,做不起1万多一次的医美了。。

附带部分消费公司的业绩数据:

上海家化(美妆护理)2024年上半年营收同比-8.5%,扣非净利润同比-10%。Q2营收同比-14.5%,Q2净利润亏损。

重庆啤酒2024年上半年营收同比+4%,净利润同比+4%。Q2营收同比+1.5%,Q2净利润同比-6%。

百润股份(预调鸡尾酒)2024上半年营收同比-1.3%,净利润同比-8.3%。Q2营收同比-7.2%,Q2净利润同比-7.3%。

舍得酒业(白酒)2024年上半年营收同比-7%,净利润同比-36%。Q2营收同比-22.6%,Q2净利润同比-88%。

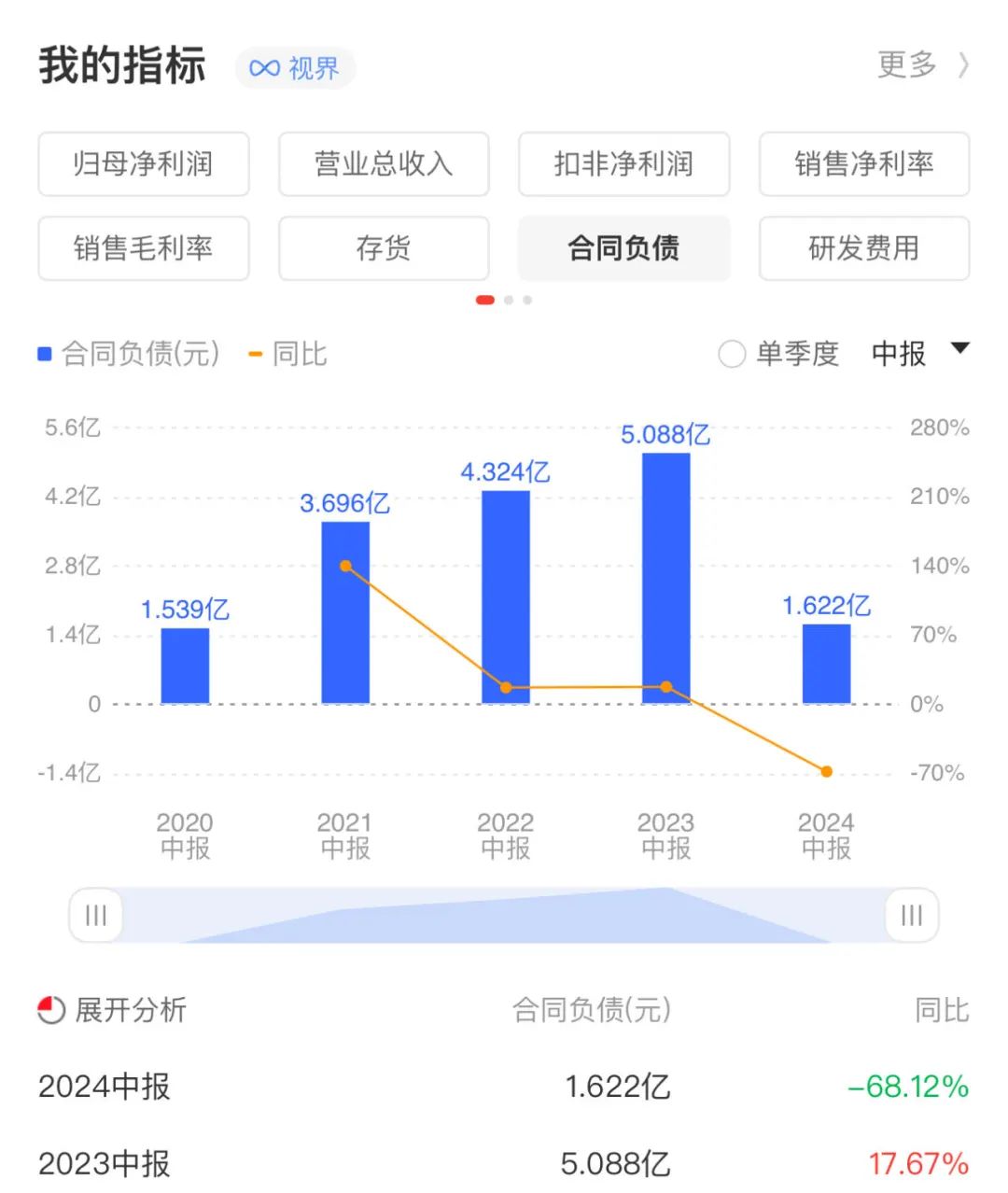

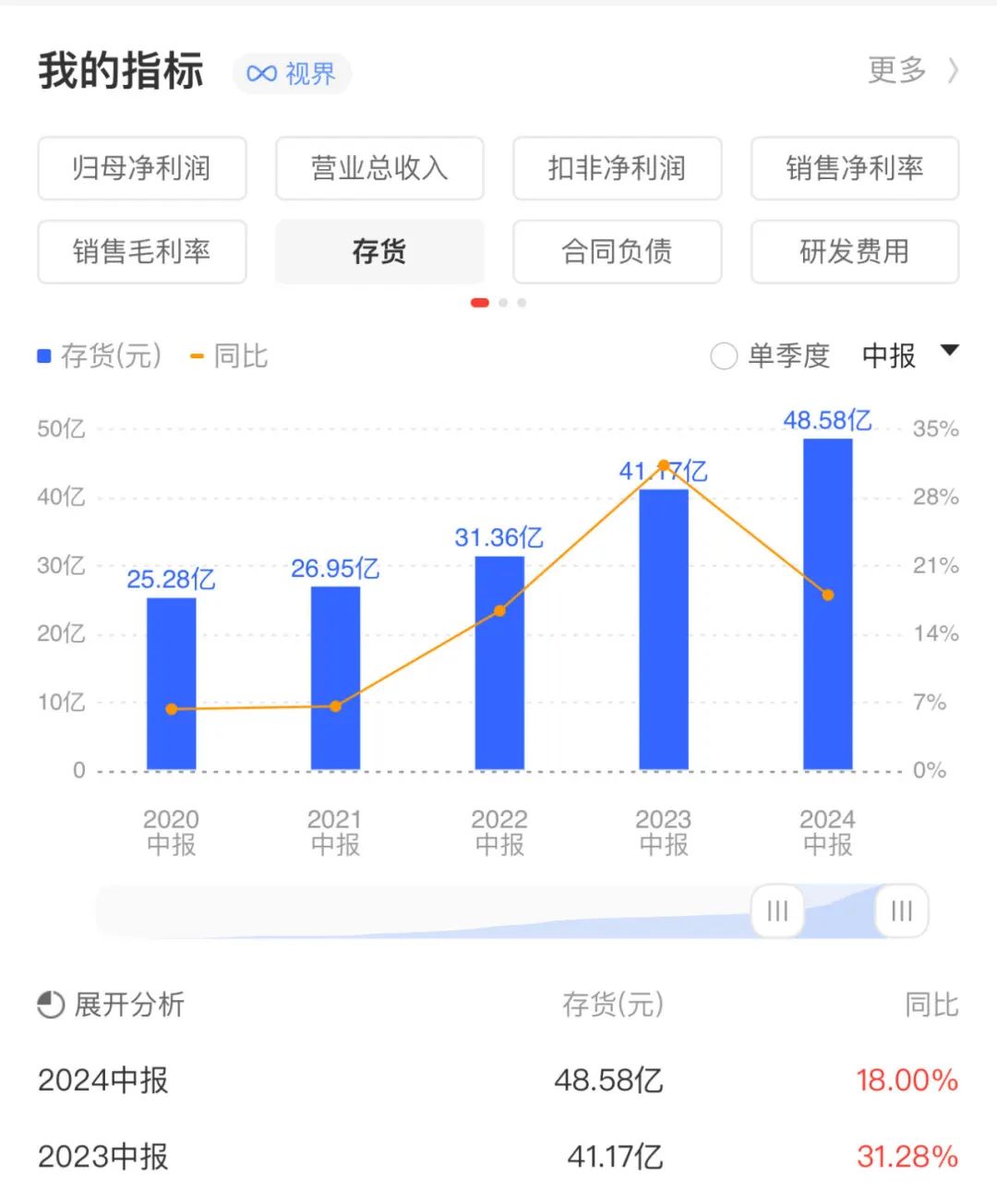

之前教过大家,市场对白酒股的关注点不在营收和净利润这两个数据上,而是“合同负债”和“存货”。合同负债,是观察白酒股未来市场增长的一个关键数据,它反映了白酒渠道经销商的打 K 意愿。存货,包括原材料、包装物、自制半成品、在产品、库存商品、周转材料等,在白酒公司这里,主要就是卖不出去的成品酒以及半成品酒。

舍得上半年合同负债1.6亿,同比-68%。存货48亿,同比+18%。这数据看得我直摇头,舍得的存货都快赶上今世缘了。而且舍得市值才150亿,市值1/3都是卖不出的库存酒?

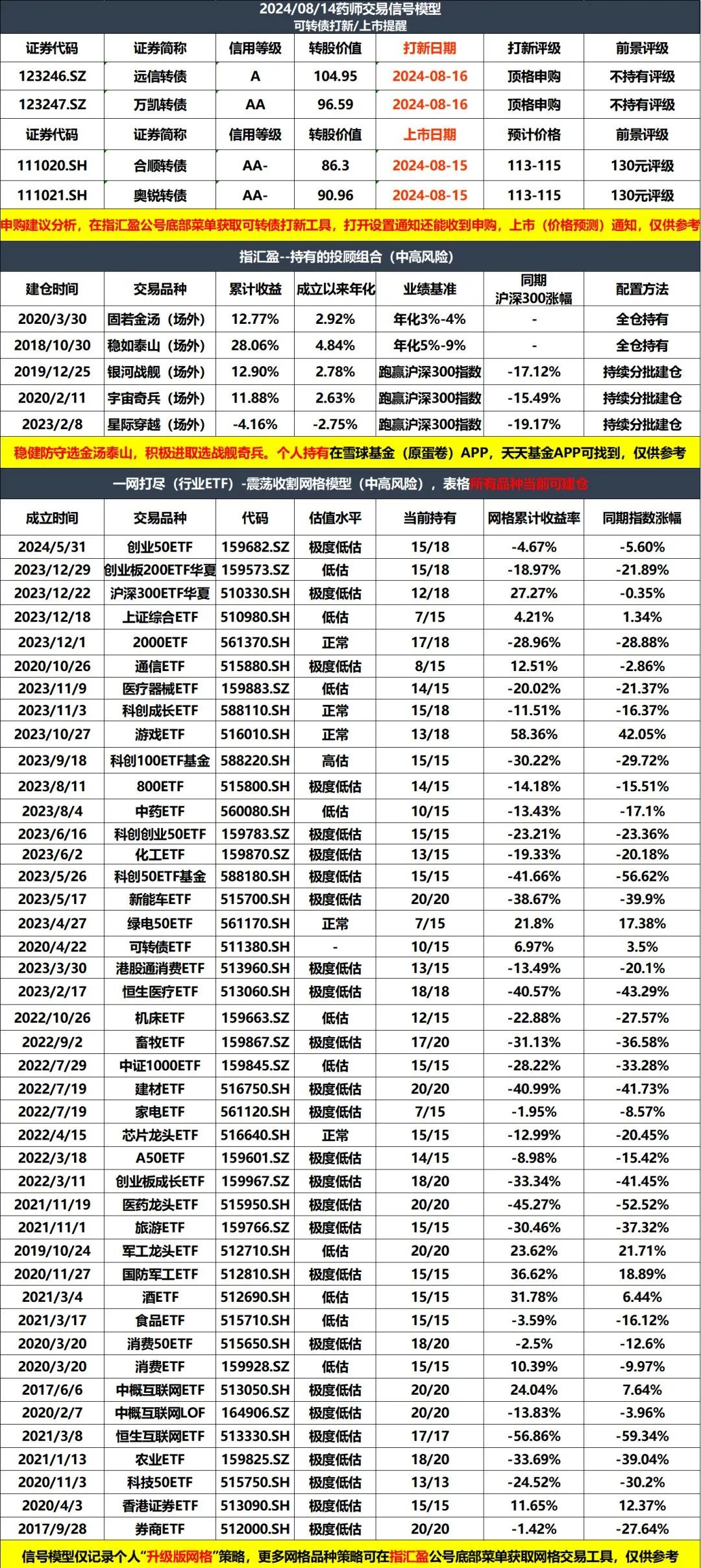

......

分享一下其他信息:

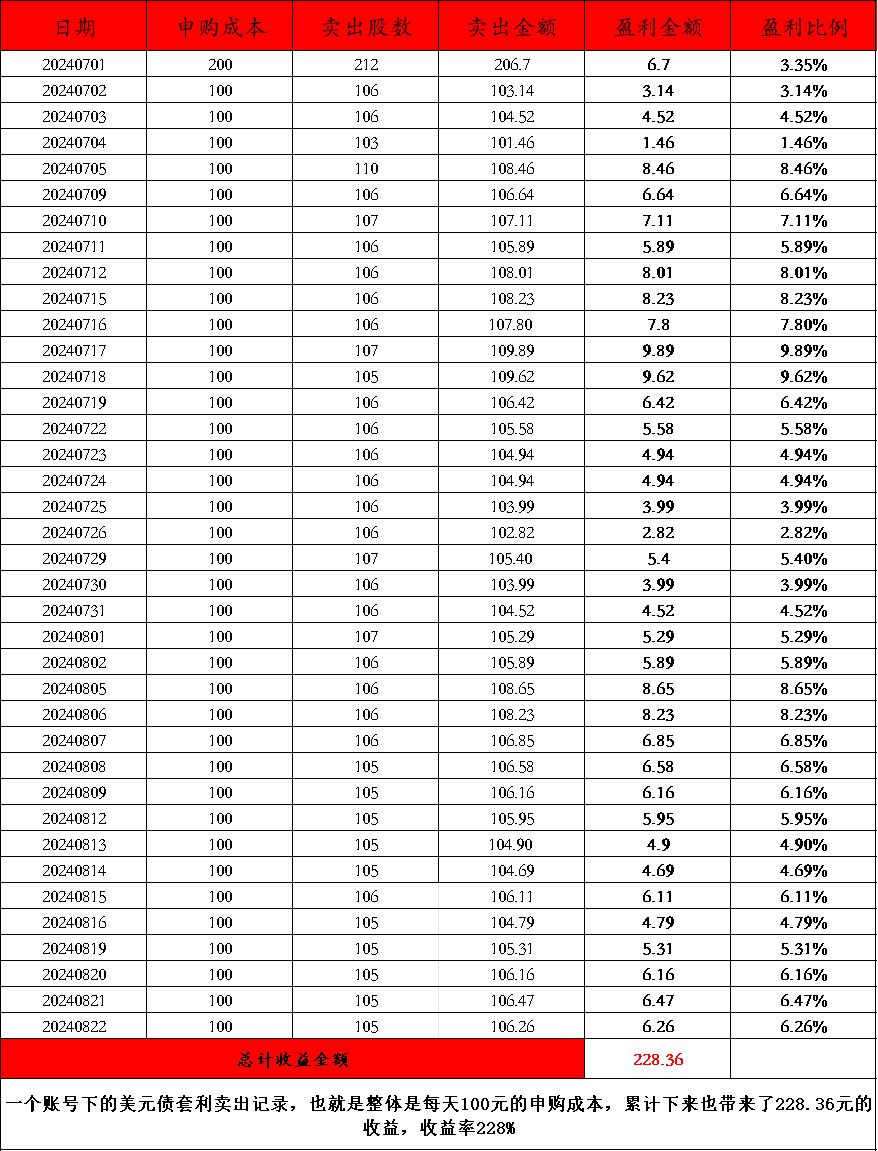

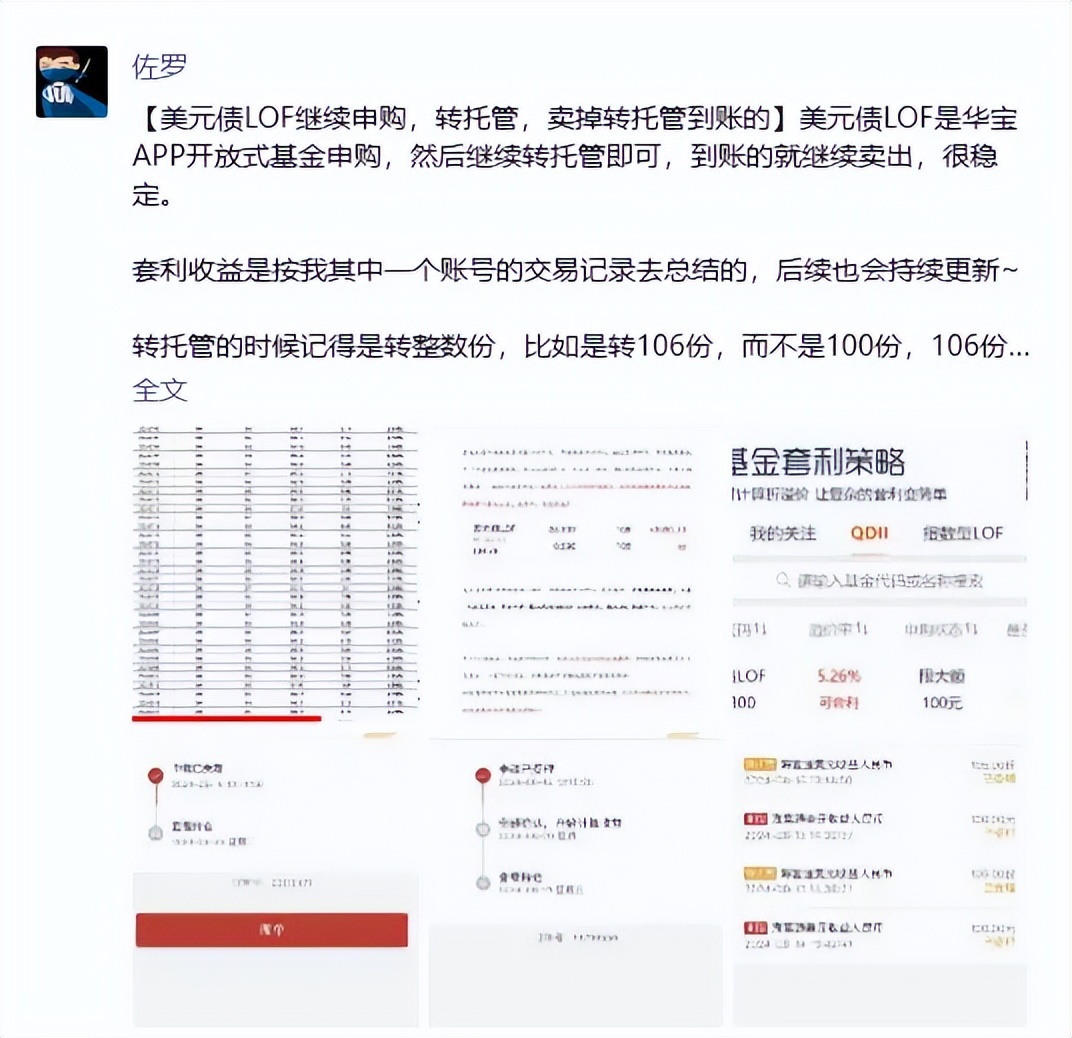

1、今天继续卖掉美元债LOF,今天转托管进来的总市值显示是106.26元,单日收益率6.26%

目前我们每天是花100元的成本去申购,从7.1日开始有卖出记录,卖出盈利金额总共是228.36元,套利收益翻了两倍,换算成收益率的话达到了228%的收益率(每个人卖出的时间不同,价格会略微有些差异,略高略低都正常)

目前溢价率还有6.06%,这个溢价率依然很香,套利的动力非常足,也是有在持续通知

......

@东方财富创作小助手 $上证指数(SH000001)$$A50期指当月连续(SGX|CN00Y)$$爱美客(SZ300896)$#李大霄:中国股市转机或渐行渐近##【悬赏】2024中报来袭,谁的表现更胜一筹?##消费白马崩了!“女人的茅台”暴跌 #

本文作者可以追加内容哦 !