——利用多元资产配置力争获取稳健收益

众所周知,权益基金很难挑选,不仅要研究基金经理,还要判断市场行情、市场风格。

那么债券基金容易挑选吗?我感觉,以前选债基不算难,买明星经理或者明星基金,大概率不会差。

可是近年来,个人感觉债基挑选难度也在不断加大:

一是债券基金的收益水平越来越分化。在债券收益率长期下行趋势的背景下,加上信用债爆雷的风险加大,债券的赚钱难度不断提升。因此,基金经理的能力重要性也在不断增强。这意味着对基金的挑选也要更加精细。

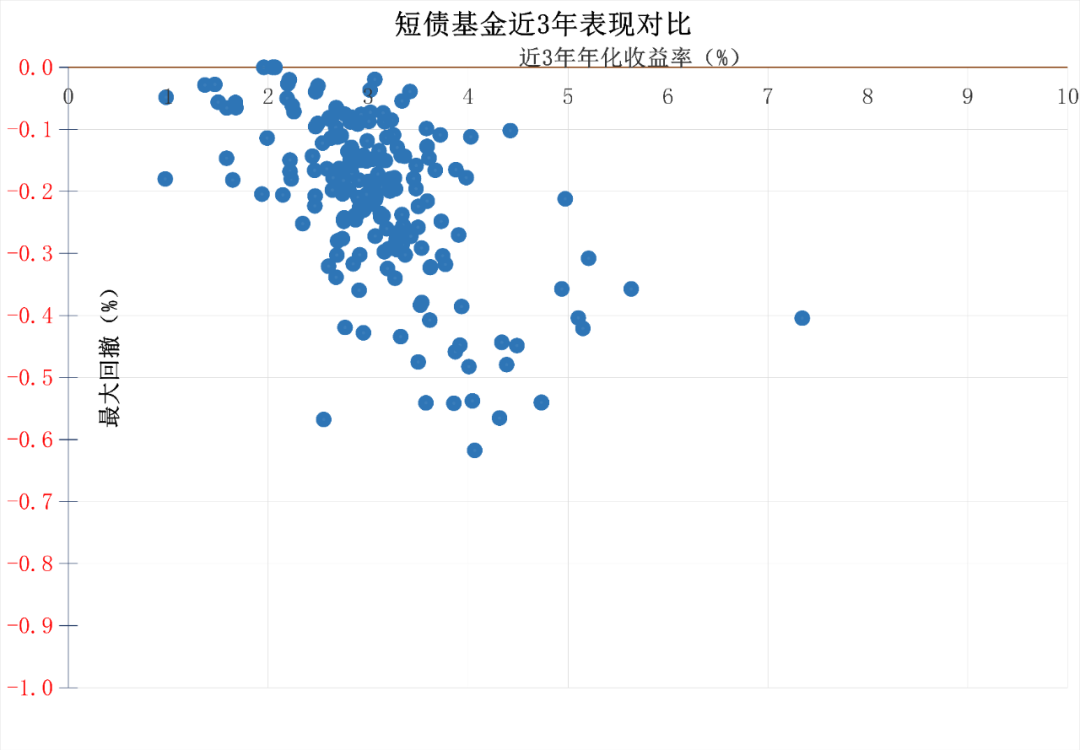

以比较简单的短债基金为例,目前市场上成立3年以上的共有190只(剔除C类),它们近3年的平均年化收益率为3.08%,不过具体表现却分化很大,好的基金能达到年化4%以上,年化收益标准差为0.8。

下图是上述短债基金近3年的年化收益率和最大回撤表现。点越分散,代表表现越分化,选基难度越大。

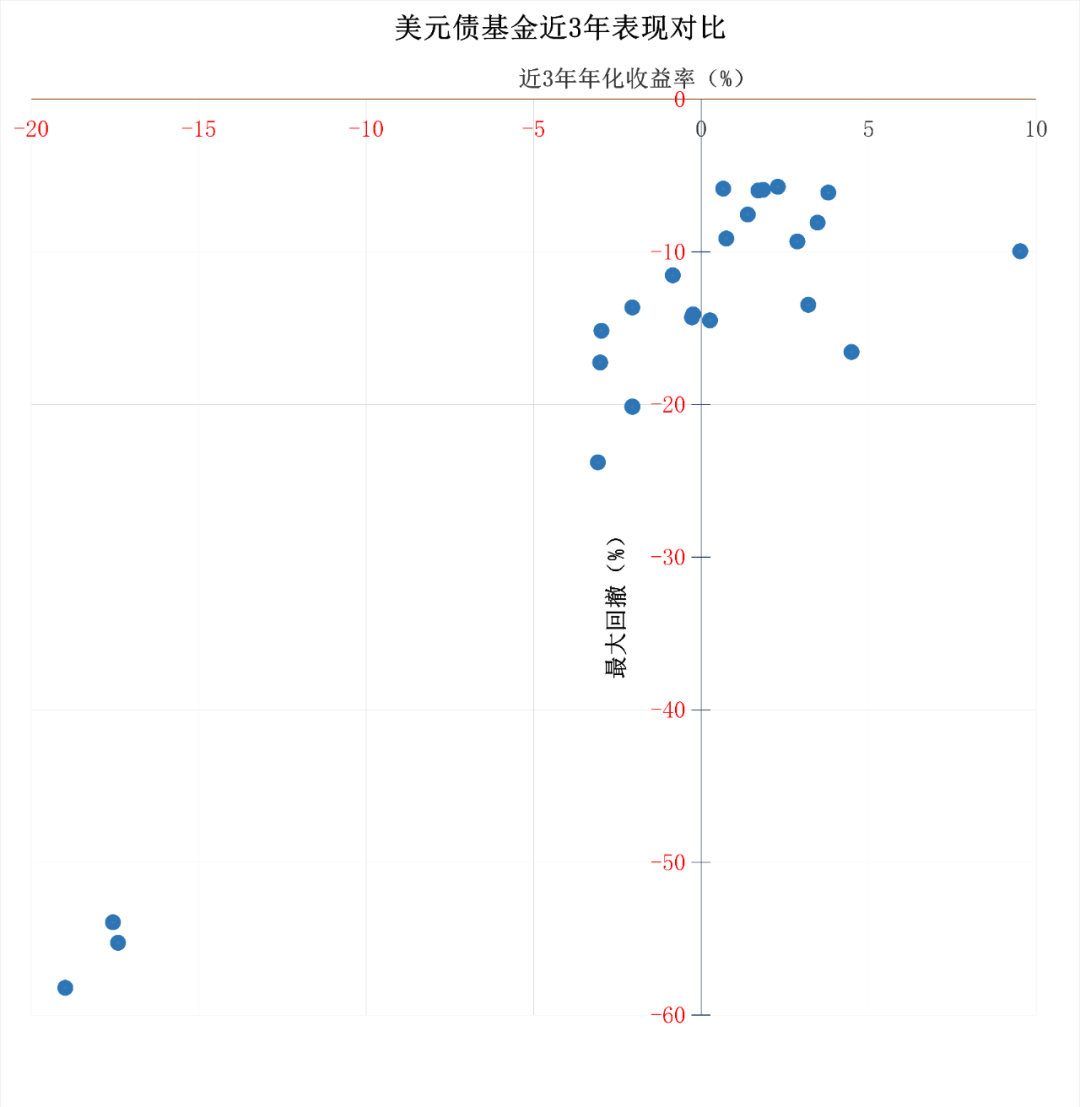

短债基金还是属于比较容易挑选的类别,再看看难度大一些的美元债。

成立3年以上的美元债基金目前有24只,下图是它们近3年的年化收益率和最大回撤,许多基金还是负收益,年化收益率标准差高达6.97。

虽然说美元债是近几年的热门方向,但是从分化程度来看,美元债的选基难度很大。

二是债基数量太多了,最新数据显示,现在市场上固收类基金有3728只(剔除C类,数据来源:choice),并且还在快速增加,这几年债基发行并未明显受到股市的影响,是当前基金发行的主力。

为了满足精细化的投资需求,现在债基类别也越来越多,利率债、信用债、国开债、金融债、长债、短债、定开债、美元债、一级债、二级债、固收 等等。这方便了专业投资者,但增加了普通投资者的挑选难度。

此外,经理离职、债基爆雷、基金限购、网络水军泛滥、“橱窗基金”等因素,也加大了债基的挑选难度。

普通投资者买债基本来就是图个省心和安稳,如果花了很多心思去选,却没有选到好基,就太得不偿失了。

这种情况下,稳健类基金投顾服务是一个不错的选择,让专业人士去挑选合适的基金,并且为我们灵活地调整。

虽然需要多付一点投顾费(一般在0.1%-0.25%),但换来了省心舒心;如果基金投顾还能创造出一些超额收益,把投顾费给覆盖掉了,咱们还赚的更多。

值得关注的一些稳健类投顾策略

目前市面上的稳健类投顾策略不算多,做得好的就更少了。

我关注到,在大家印象里以权益类策略居多的中欧财富投顾,其实一直在默默进行着多元化布局,有几个稳健类投顾策略做得都还不错。

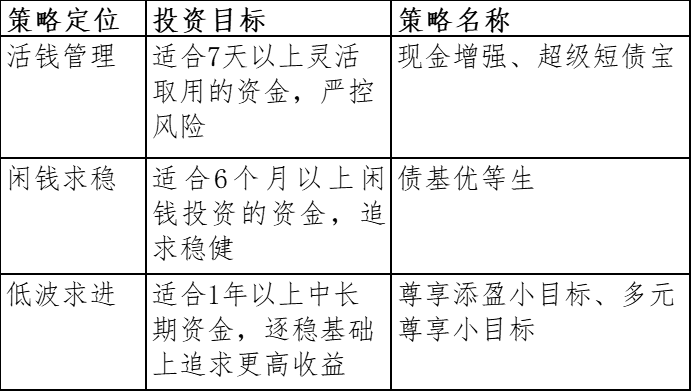

中欧财富投顾近几年打造了【稳】策略系列投顾,包括货债策略、纯债策略以及多元策略,覆盖不同的风险收益特征和流动性要求,满足闲钱打理、稳健投资、低波动投资、资产配置等多元投资需求。

【稳】策略以控制波动和回撤为首要目标,做好基金优选以及组合构建;

在顾的方面也会针对不同客户的需求,提供信号工具、投教陪伴、专属理财师等精细服务。

其中,中欧财富的几个固收类投顾策略我认为做得还不错,中欧财富在基金投顾上一直有比较多元化的布局,是2019年首批获得投顾试点资质的机构之一。

多元尊享小目标

在中欧财富投顾的【稳】策略系列投顾中,目标定位于低波求进的多元尊享小目标是近期新推出的一个策略,我认为非常值得关注,这里多给大家介绍一下。

目前经济学界普遍认为,国内的债券收益率长期下行是大势所趋,我们可以用万得中长期纯债型基金指数观察一下,近3年年化收益率为3.43%,往前3年的年化收益率则有4.07%,确实是处于下行趋势。(截至2024-8-8,数据来源:wind)

后续国内债券收益率继续下行,那么债基的收益率就很尴尬了,甚至可能跑不赢通胀。

面对这种窘境,稳健投资者要么就得忍受更低的收益率,要么就得学会承受更大的波动,配置权益仓位更高的“固收 ”。

可是这几年A股表现也不太好,导致许多“固收 ”变成了“固收-”甚至“负收益”。

下图是万得偏债混合型基金指数近5年的走势,可以看到,在2019-2020表现还是不错的,但是自2021年以来,由于A股表现不好,这类基金整体也表现较差。(2019-8-12至2024-8-8,数据来源:wind)

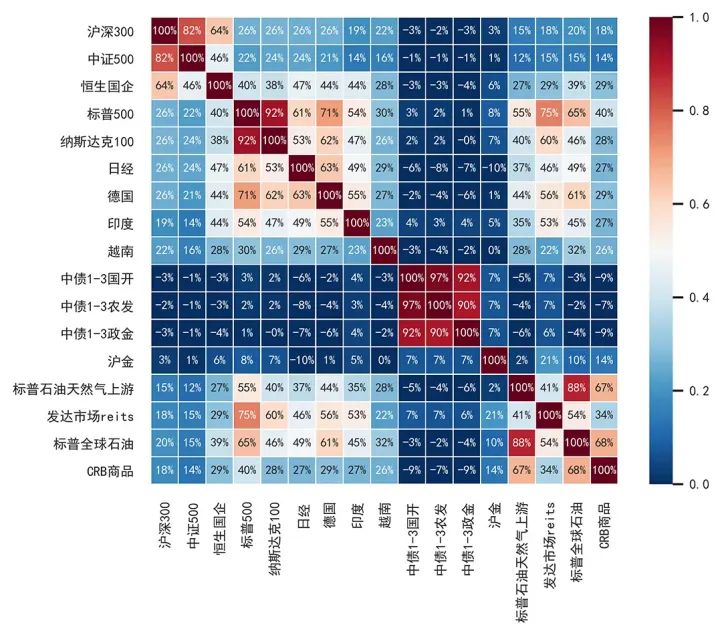

其实还有一种办法,就是通过大类资产的多元化组合配置,利用多资产的走势对冲来降低波动,进而实现稳健收益的目的。类似桥水基金达利奥的全天候配置。

下表列举了部分大类资产的相关性情况,颜色越深蓝,代表相关性越低

制表:中欧财富,数值越高,相关度越强,负数代表负相关。数据来源:Wind,时间区间:2014/11/14-2023/10/15

这种组合的优点是稳定性很强,和“固收 ”的原理不同,不依赖任何单一资产,无论行情如何,追求的是不同风险水平下,收益的“最优解”。

当然,难度也很大,不仅需要有很强的多资产组合构建能力,还需要对多种大类资产具有很深入的研究。即使对于专业投资者来说也是比较大的挑战。

中欧财富投顾的多策略投研团队选择通过量化的手段来解决这个问题。现在就有一位这样的能人,多策略团队负责人宋芩凯是复旦大学信息科学学士、UCLA计算机科学硕士,曾任职于全球规模最大的资管机构之一贝莱德纽约总部,有10年海内外投资经验,2023年加入中欧财富投顾,目前担任多元系列的策略主理人。

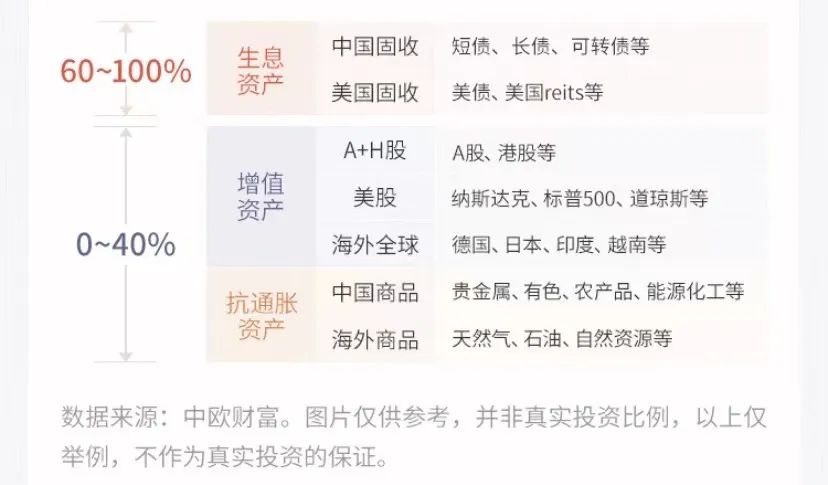

多元尊享小目标主要配置方向为7大类具有重要配置价值的资产,包括2种生息资产:中国固收、美国固收;

3种增值资产:中国股票(含港股)、美国股票、其他地区股票;

2种抗通胀资产:中国商品、美国商品。

宋芩凯针对每类资产的不同属性和定位,分别构建了量化策略模型进行建模优化,并以合适的比例结合起来。

该策略会力争将年化波动率控制在6%以内,以绝对收益6%为止盈目标。

结语:人的精力有限,工作、生活、育儿、投资,对这些事情的精力分配还是要有所取舍。

对于稳健类资产的投资,我个人认为,从时间性价比角度考虑,普通人投入太多精力也未必会有好的产出。不妨找专业投顾团队来管理,更加省心,收益可能还更好。

注:尊享多元小目标的目标止盈收益率为策略的累计收益率,并非目标盈投资组合策略年化收益率,也并非承诺实际收益率。目标止盈收益率仅代表投资者的投资期望,不预测未来的业绩表现,不代表投资组合策略的未来收益,中欧财富不承诺目标收益,也不作任何保本承诺。当投资组合策略在约定的服务运作期内,若投资组合策略满足收益率达到或超过止盈目标(投顾服务费及相关交易费用收取前),即实施止盈操作(详细规则参见策略说明书)。在实施止盈操作后,受基金净值波动、投顾服务费收取、基金交易费用收取、巨额赎回(如有)、基金暂停赎回(如有)、惩罚性赎回费(如有)等因素的影响,不保证投资者在本投顾服务项下的授权账户实际投资收益率达到或超过策略说明书中约定的止盈条件。中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证名投资组合策略一定盈利,也不保证最低收益。

投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。

关联阅读:

$中欧价值发现混合A(OTCFUND|166005)$$中欧医疗健康混合A(OTCFUND|003095)$$中欧新蓝筹混合A(OTCFUND|166002)$

本文作者可以追加内容哦 !